好市多批发股票的主要数据

- 当前价格:约 995 美元(2026 年 5 月 28 日)

- 2026 财年第三季度每股收益: 4.93 美元,同比增长 15

- 2026 财年第三季度净销售额: 691.5 亿美元,同比增长 11.6

- 2026 财年第三季度可比销售额(不含天然气,不含外汇):同比增长 6.6 +6.6%

- 2026 财年第三季度会员费收入: 13.7 亿美元,同比增长 10.7

- 2026 财年第三季度数字化可比销售额:同比增长 21.5 +同比增长 21.5

- TIKR 模型目标价:约 1,409 美元

- 隐含升幅: 约 42

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → Costco 股票创下天然气价格新高。

好市多股票天然气销量创历史新高,每股收益增长 15%,价值论得到加强

好市多批发公司(COST)5 月 28 日公布,2026 财年第三季度每股摊薄收益为 4.93 美元,比去年同期的 4.28 美元增长 15%,原因是创纪录的加油量和广泛的商品优势推动这家仓储式零售商实现了近期最强劲的流量表现。

汽油业务是本季度的亮点:在三个为期四周的财务期中,每个财务期的汽油销售量都连续创下了公司历史最高纪录,而且由于中东紧张局势推动汽油价格大幅上涨,最后五周成为好市多有史以来汽油销售量最高的五周。

在截至 5 月 10 日的 12 周内,公司净收入达到 21.92 亿美元,包括会员费在内的总收入攀升至 705.3 亿美元,而市场一致预期为 695 亿美元,高出约 1.5%。

公司总裁兼首席执行官罗恩-瓦克里斯(Ron Vachris)在2026 年第三季度财报电话会议上表示:"我们的重点是以尽可能低的价格提供优质的商品和服务,这在会员中继续引起强烈反响。

会员业务继续保持增长势头:付费高级会员人数达到 4120 万,同比增长 9.6%,中国区本季度推出了高级会员,其采用率超过了管理层的预期。

全公司的可比销售额增长了 9.8%(根据天然气通胀和外汇调整后为 6.6%),这反映了燃料以外的需求:在肉类和烘焙食品的带动下,新鲜食品的可比销售额增长了较高的个位数;非食品的可比销售额也增长了较高的个位数,其中黄金和珠宝、健康和美容以及小家电表现突出;辅助业务的可比销售额增长了 20 个百分点,其中药房因 GLP-1 药物需求以及会员处方计划中加入 Wegovy 和 Ozempic 而领先。

在网站和应用程序流量增长 37% 的支持下,本季度数字化可比销售额增长了 21.5%,而个性化产品推荐传送带的转化率比好市多标准基准高出三倍,并贡献了略低于 5 亿美元的电子商务销售额。

公司还在第三季度推进了人工智能搜索战略,人工智能生成的网站流量实现了三位数的增长,在 Costco.com 的所有流量来源中,人工智能流量的转化率最高,因为公司更新了产品页面,向大型语言模型展示了完整的价值主张(送货、安装、运费定价)。

本季度资本支出为 14.1 亿美元,全年资本支出指导值约为 65 亿美元,用于支持加速仓库管道、仓库网络扩张和数字基础设施,管理层的目标是在未来几年每年净开 30 多家新店。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → Costco 2026 年第三季度财务报告。

好市多 2026 年第三季度财务数据:气体混合压缩报告毛利率,SG&A 杠杆作用保持不变

截至 5 月 10 日的 12 周内,好市多的净销售额为 691.5 亿美元,比 2025 年第三季度的 619.6 亿美元增长了 11.6%,延续了追溯收益表中可见的季度加速趋势:最近两个季度的收入增长率分别为 8%、8.1%、8.3%,以及现在的 9.2% 和 11.6%,反映了天然气价格上涨和基本商品势头的共同影响。

报告的毛利率为 11.04%,比 2025 年第三季度的 11.25% 低 21 个基点,但剔除天然气通胀因素后,毛利率持平或略微上升 1 个基点,核心商品利润率仅下降 9 个基点,原因是好市多有意降低鸡蛋、牛肉和几种 Kirkland Signature 日用品的价格,同时将上一年的大额后进先出费用回收。

第三季度的营业收入达到 25.3 亿美元,比 2025 年第三季度的 22.0 亿美元增长了 15.2%,延续了过去六个季度营业收入增长快于收入增长的轨迹(同比依次增长 11.1%、9.4%、10.7%、12.3%、15.2%)。

SG&A 为 8.96%,同比提高了 20 个基点(剔除汽油通胀因素后提高了 2 个基点),但基本运营杠杆率约为中等个位数,部分被较高的医疗保健成本和中央部门的两项法律和解所抵消,首席财务官 Gary Millerchip 称这些项目为非经常性项目。

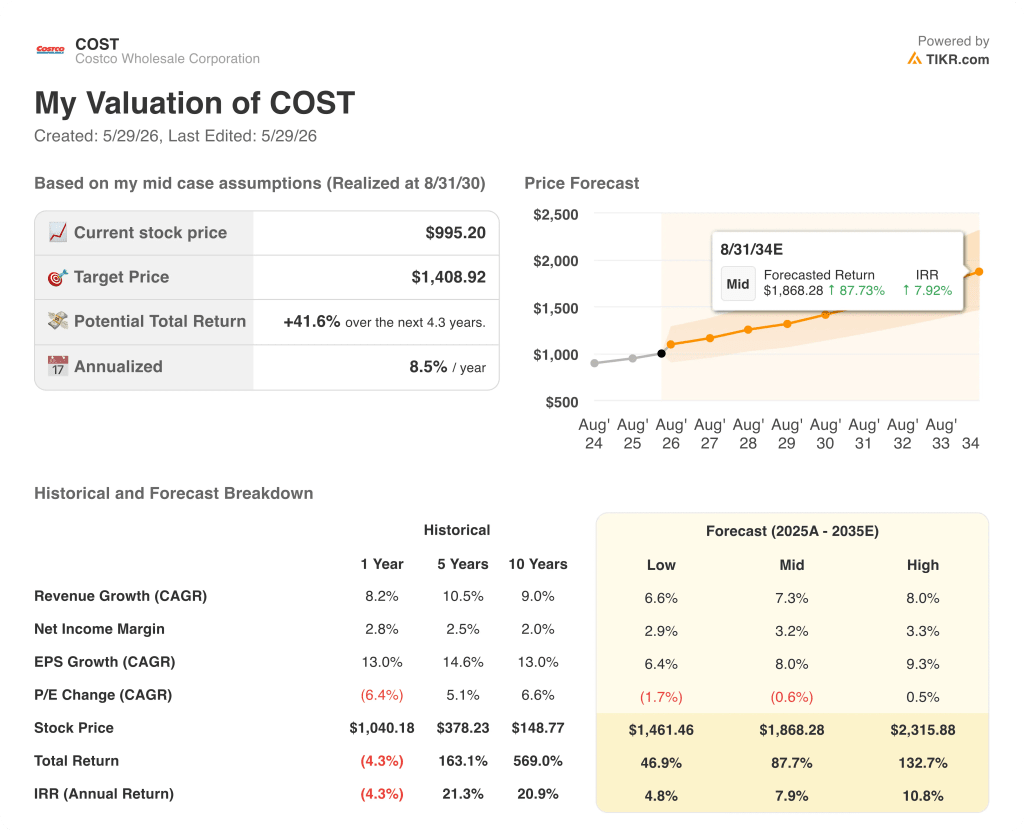

好市多股票价值被低估了吗?TIKR 模型认为股价为 995 美元

TIKR 的基本模型认为,到 2030 年 8 月,好市多股价约为 1,409 美元,这意味着从目前约 995 美元的价格算起,总回报率约为 42%,即 4 年的年化回报率约为 9%。

如果好市多的收入增长率保持在 7% 的范围内,净利润率小幅增长至 3.2%,那么到 2030 年 8 月,中值路径的年化收益率约为 8%,达到约 1,409 美元。

更保守的情况是,收入年均复合增长率保持在 6.6% 左右,利润率接近 2.9%,到 2030 年 8 月,股价仍将达到约 1461 美元,年化收益率约为 5%,反映了企业的结构底线。

如果高管会员渗透率、人工智能驱动的电子商务加速以及国际仓库密度复合达到管理层框架的高端水平,那么到 2034 年 8 月,该模型的股价将达到约 2316 美元,年化收益率约为 11%。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → Costco 在 2020 年第三季度的表现如何?

好市多 2026 年第三季度财报表现如何?

好市多 2026 财年第三季度每股收益为 4.93 美元,比 4.91 美元的市场共识高出约 0.02 美元,比去年同期的 4.28 美元增长了 15%。

总收入为 705.3 亿美元,比预期的 695 亿美元高出约 1.5%,净销售额为 691.5 亿美元,同比增长 11.6%。

三个四周财政期的加油量均创下历史新高,加上高个位数的非食品和新鲜商品比价,推动了业绩的超预期增长。

会员费收入为 13.73 亿美元,同比增长 10.7%,全球续约率稳定在 89.7%。

2026 年好市多股价是否被低估?

根据 TIKR 的基本假设,到 2030 年 8 月,好市多股价约为 1,409 美元,这意味着从目前约 995 美元的价格计算,总回报率约为 42%,年化回报率约为 9%。

好市多的营业收入在过去连续六个季度中,每个季度的增长率都在 9% 到 15% 之间,这一致证明了该公司业务的复合增长速度比单纯的业绩增长要快。

关键的变量是会员密度:如果付费行政会员人数(第三季度同比增长 9.6%)继续超过付费会员总人数的增长速度,那么隐含的每会员收入轨迹就会支持基本情况;而持续减速则会对基本情况造成压力。

您应该投资好市多批发公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 为您提供免费的机构质量财务数据,专业分析师正是利用这些数据来回答这个问题。

调出好市多批发公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,对 Costco Wholesale Corporation 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。

使用专业工具免费分析 TIKR 上的 Costco Wholesale 公司股票 → 使用专业工具免费分析 TIKR 上的 Costco Wholesale 公司股票。