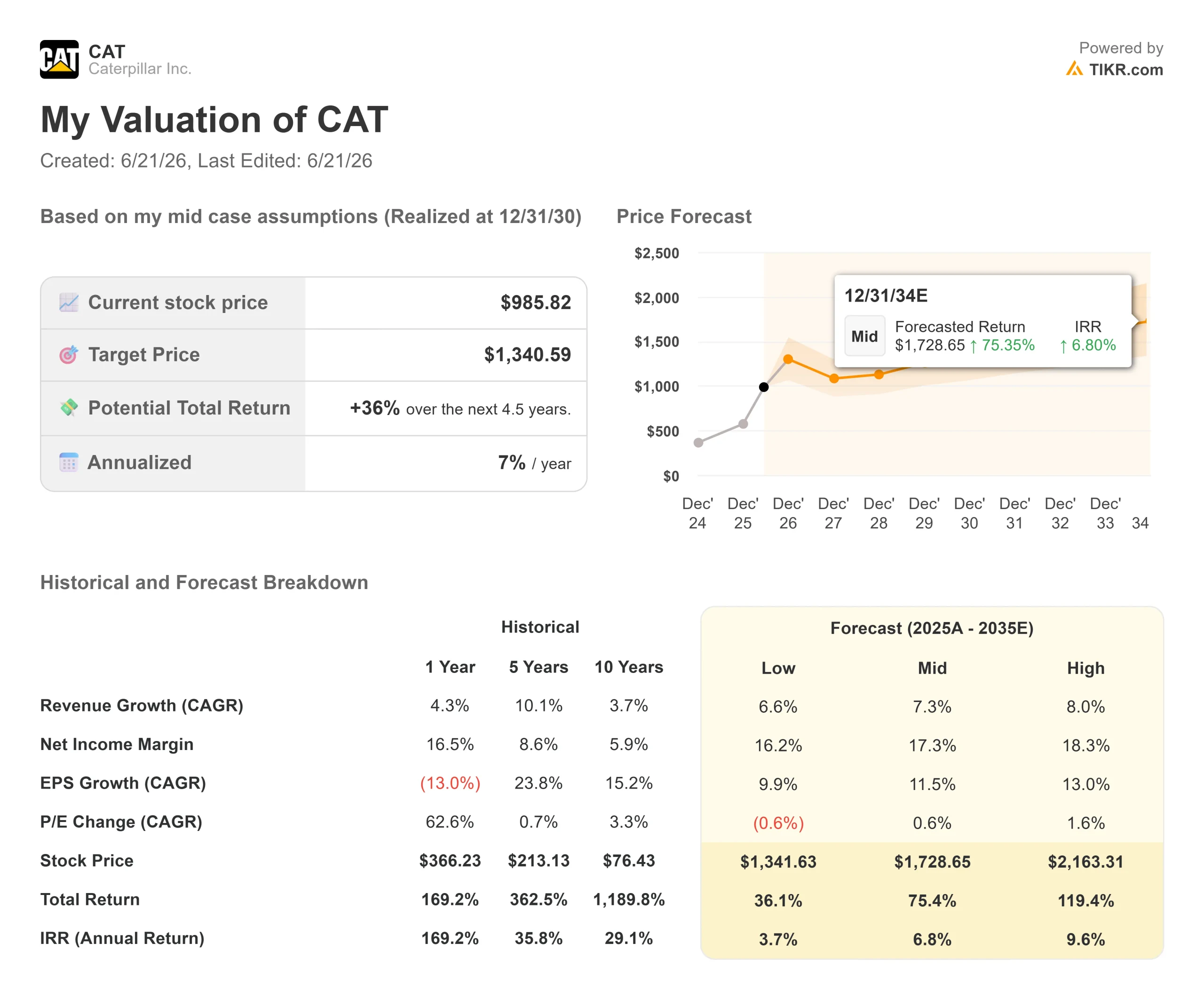

卡特彼勒股票关键数据

- 当前股价:985.82 美元(2026年6月18日收盘价)

- 目标价(中位数):约1,340美元

- 市场普遍预期目标价:约946美元

- 潜在总回报率:约36%

- 年化内部收益率(IRR):约7 %/年

- 财报反应:(0.05%)(2026年4月30日)

现已上线:使用TIKR全新的估值模型,探索您心仪股票的上涨空间(免费) >>>

发生了什么?

卡特彼勒 (CAT)的股价涨幅 之大 、速度之快,以至于华尔街已无法跟上其自身股价的走势。 卡特彼勒股价 在2026年累计上涨逾60%后,于6月18日收于985.82美元,略低于994.49美元的历史最高点。然而,分析师平均目标价仅为946美元左右,这意味着该股当前交易价格已高于华尔街普遍预期的合理水平。

这就是每一位卡特彼勒投资者面临的矛盾。市场已认定卡特彼勒不再是一家周期性设备制造商,而是一家人工智能基础设施概念股,因为其电力与能源部门供应着维持数据中心运转的发电机和涡轮机。 多头认为这种转变是永久性的,高市盈率应能维持;空头则指出,这家面临利润率压力且估值创下历史新高的机械制造企业,股价已充分反映了未来数年的利好消息。市场目前尚无法解答的问题是:数据中心电力业务的故事是否足够持久,足以支撑投资者在股价创历史新高时支付溢价。

卡特彼勒为何屡创新高

此轮涨势建立在真实需求之上。2026年第一季度销售额同比增长22%,达到174亿美元;其中,“电力与能源”业务板块受数据中心电力产品驱动,增长约20%,达到约70亿美元。 订单积压量达到近630亿美元的历史新高,同比增长79%,这为卡特彼勒提供了机械行业投资者罕见的多年营收可见性。

受此推动,华尔街纷纷上调该股目标价。摩根大通将其目标价上调至1,165美元,创下华尔街历史新高;Evercore ISI上调至1,103美元;富国银行则上调至1,050美元。 6月10日,董事会将季度股息上调8%至每股1.63美元,延续了卡特彼勒作为“股息贵族”的纪录——即连续至少25年提高股息的公司。首席执行官乔·克里德将此次增息归因于强劲的自由现金流和公司战略。

数据中心热潮对卡特彼勒意味着什么

关于这种需求为何能够持续的最清晰解释来自5月19日美国银行的一次投资者会议,会上动力与能源集团总裁杰森·凯泽花了一个小时详细阐述了该业务的运作机制。

其中有两点尤为突出。首先,卡特彼勒正在防范建设步伐放缓这一显而易见的风险。凯泽表示,目前与主要客户签订的协议中已包含违约金条款,有时甚至要求客户在公司投入新资本前预付部分款项。 卡特彼勒已宣布了六份合同,每份合同规模均至少为1吉瓦,凯泽补充道:“我们还有几份规模较小的合同尚未公布。”

其次,长期利润来源于服务。一台全天候运行的主用燃气发电机,其整个生命周期内产生的服务收入远高于备用柴油发电机组。 “该燃气发电机组在整个生命周期内的服务机会是后者的40倍,”凯泽表示。这类收入不仅利润率更高,而且受经济周期影响远小于设备销售,这正是其长期估值倍数更高的合理依据。

创历史新高的估值之争

几乎从任何指标来看,卡特彼勒的估值都偏高。该股当前市盈率约为49倍( 基于过去收益), 前瞻市盈率约为39倍。与同业相比差距显著:康明斯的前瞻市盈率接近24倍,因此卡特彼勒的估值水平与同业公司截然不同。

这种溢价虽可辩护,但需满足特定条件。只有当订单积压保持稳固,且动力与能源业务持续将订单转化为高利润率的服务收入时,这种溢价才成立;若利润率令人失望,或超大规模科技公司对AI算力的支出降温,溢价将迅速收窄。 这一风险确实存在:第一季度,关税以及新产能投产成本给“电力与能源”业务的利润率带来了压力,管理层 预计2026年全年的关税成本将在22亿至24亿美元之间。 正因如此,尽管个别投行给出的目标价已突破1,100美元,但华尔街的平均目标价仍低于当前股价。

TIKR 高级模型分析

- 当前股价:985.82美元

- 目标价(中位数):约1,340美元

- 潜在总回报率:约36%

- 年化内部收益率(IRR):约7%/年

基于中位情景,TIKR模型预计卡特彼勒股价到2030年底将达到约1,340美元。以当前985.82美元的股价计算,这意味着未来约4.5年内总回报率约为36%,年化回报率约为7%。

推动营收复合年增长率(CAGR)的两大驱动力分别是:源自数据中心需求的“动力与能源”业务销量,以及源自基础设施支出的“建筑行业”业务销量,二者共同支撑着约7%的年营收增长。利润率的驱动力在于,随着新发动机和涡轮机产能的扩大,成本吸收能力增强,将推动净利润率提升至约17%。 主要风险在于关税叠加市盈率压缩:当前前瞻市盈率已接近39倍,容错空间极小。若电力业务增长与服务业务实现复合增长,股价上行空间可达约2,163美元;下行空间则仅能带来从当前水平出发的微薄回报。

结论

请关注预计于2026年8月5日公布的第二季度财报中“动力与能源”业务板块的利润率。如果该利润率保持稳定且业务板块持续增长,那么卡特彼勒已从结构上被重新定位为一家具有持久竞争力的动力公司的论点将依然成立,其估值溢价也能得以维持。 若该利润率持续萎缩,关税和产能成本的冲击将比预期更为严峻,而股价处于历史高位的卡特彼勒将面临最大风险。今年股价已上涨逾60%后,CAT已不再是显而易见的低估股。作为一家优质复合型企业,其下一步走势取决于执行力,8月份的业绩将揭示其是否具备这一能力。

通过TIKR了解亿万富翁投资者正在买入哪些股票,从而跟随“聪明钱”的步伐。

您应该投资卡特彼勒吗?

要真正了解这一点,唯一的方法就是亲自分析数据。TIKR为您免费提供与专业分析师用于解答这一问题的机构级财务数据。

调出卡特彼勒的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费的自选股列表来追踪 卡特彼勒 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

正在寻找新机会吗?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随“聪明钱”的步伐。

- 只需5分钟即可分析股票 TIKR的一站式、易于使用的平台。

- 您翻得石头越多……就能发掘出越多的机会。 使用 TIKR 搜索 10 万余只全球股票、全球顶尖投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章并非旨在作为TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买入或卖出建议。 我们的内容基于TIKR终端的投资数据和分析师预测编制而成。我们的分析可能未涵盖最新的公司新闻或重要更新。TIKR未持有文中提及的任何股票。感谢您的阅读,祝您投资顺利!