欧特克股票关键数据

- 当前价格:约 241 美元(2026 年 5 月 28 日)

- 27 财年第一季度总收入: 19.3 亿美元,同比增长 18

- 27 财年第一季度调整后每股收益:2.99 美元,同比增长 31%,超出市场预期 5

- 27 财年第一季度非美国通用会计准则运营利润率:39

- 27 财年第一季度自由现金流: 8.76 亿美元

- 27 财年收入指引(上调):81.55-82.15亿美元

- 27 财年非美国通用会计准则(Non-GAAP)自由现金流指引(上调):27.25 亿-22.15 亿美元 27.25-28亿美元

- TIKR 模型目标价:~430 美元

- 隐含升幅:约 78

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 欧特克股价因收入增长而上涨。

欧特克股票营收和每股收益均实现增长,同时宣布了有史以来最大的收购案

欧特克(ADSK)发布的 2027 财年第一季度财报显示,该公司业绩上下双赢,调整后每股收益为 2.99 美元,比市场预期的 2.84 美元高出 5%,总收入为 19.3 亿美元,比共识高出 2%,同时宣布斥资 35.75 亿美元收购 MaintainX,这是该公司历史上最大的一笔交易。

盈利增长的基础广泛,首席财务官 Janesh Moorjani 认为,AECO(尤其是建筑和新兴市场)的强劲表现是主要驱动力,而即使新订阅用户的增长吸收了公司正在进行的销售重组的预期干扰,续订率仍然保持坚挺。

收入同比增长了 18%,新的交易模式在第一季度带来了约 3.5 个百分点的 "翘尾效应"--第二季度的效益将减至约 2 个百分点,整个财年的平均效益约为 1.5 个百分点。

欧特克首席执行官安德鲁-阿纳诺斯特(Andrew Anagnost)在第一季度财报电话会议上表示:"我们的客户不仅仅需要能够生成的人工智能,他们还需要能够在现实世界中产生正确输出的人工智能。

收购 MaintainX 将欧特克的设计与制造平台扩展到运营领域,使其能够访问真实世界的资产性能数据,管理层认为这将加速公司从静态到动态再到预测的数字孪生战略,从而实现 Anagnost 所描述的 400 亿美元的 TAM 扩张。

MaintainX 是一个现代化的维护和资产运营平台,年增长率超过 50%,预计到 2026 年,年化经常性收入将超过 1.35 亿美元,因此在没有任何协同效应的情况下,35.75 亿美元的标价大约是独立业务收入的 18 倍。

在宣布收购的同时,欧特克还为本季度的资本回报计划提供了资金,以 4.48 亿美元的价格回购了约 190 万股股票,27 财年的股票回购总金额与 26 财年相近,公司计划将约 50% 的自由现金流用于进一步减少股票数量。

更广泛的战略背景与欧特克在建筑领域的策略如出一辙:以收购一家颠覆性的市场领导者为基石,随后进行有机和无机的整合,并任命负责Fusion业务的高管史蒂夫-胡珀(Steve Hooper)领导新成立的欧特克运营解决方案部门--这是一个早期信号,表明管理层打算在运营领域建立与其建筑部门同样庞大的业务,目前该部门的LTM收入接近6亿美元,增长率超过20%。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 收入加速和利润率增长。

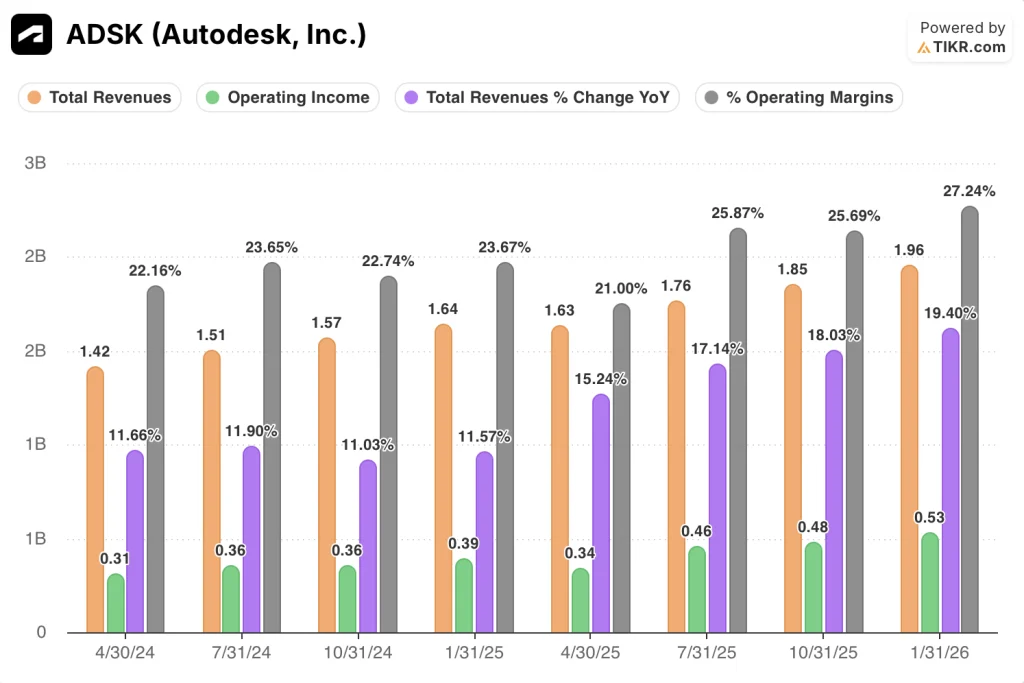

收入加速和利润杠杆定义了 ADSK 损益表

总收入从截至 2025 年 4 月 30 日季度的 16.3 亿美元加速增长到截至 2026 年 4 月 30 日季度的 19.3 亿美元,这种连续的持续改善模式将年同比增长 18% 的标题数字定格为上升的轨迹,而不是一个季度的事件。

收入同比增长率从四个季度前的 15.2% 扩大到最近一个季度的 18.4%,这反映了潜在需求、新交易模式和建筑分部的良好发展势头。

在截至 2026 年 1 月 31 日的季度中,GAAP 营业收入同比增长 37%,达到 5.3 亿美元,营业利润率在利润表中显示的八个季度中从 21% 增长到 27.2%,这是该业务近年来公布的最持续的营业利润率。

在过去四个季度中,研发支出基本持平,保持在每季度 4 亿至 4.2 亿美元的水平,这表明利润率的扩大是由收入规模和相对稳定的成本基础驱动的,而不是削减支出。

欧特克股票价值被低估了吗?TIKR 估值模型显示的情况

TIKR 的基本情况显示,到 2031 年 1 月,Autodesk 的股价约为 430 美元,这意味着从当前 241 美元的价格算起,总回报率约为 79%,即未来 4.7 年的年化回报率约为 13%。

如果欧特克按照中位假设执行,即到 36 财年收入年均复合增长率约为 8%,净利润率扩大到约 33%,则 TIKR 模型显示到 2035 年 1 月股价约为 486 美元,总回报率约为 102%,年化回报率约为 8%。

如果增长停滞在收入年复合增长率约为 7.5%、利润率约为 31% 的低情景下,那么到 2035 年,该模型得出的股价约为 379 美元,回报率约为 57%,年化收益率约为 5%。如果高位假设成立--收入复合增长率约为 9%,利润率接近 34%--模型将产生约 608 美元,总回报率约为 152%,年化回报率约为 11%。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → Autodesk 在第一季度的表现如何?

欧特克 27 财年第一季度财报表现如何?

欧特克 27 财年第一季度调整后每股收益为 2.99 美元,比市场预期的 2.84 美元高出约 5%。总营收达 19.3 亿美元,比去年同期增长 18%,销售额增长 18%。

这一增长主要得益于 AECO 建筑业务和新兴市场的强劲表现,同时通过正在进行的销售重组,续约率也保持稳定。业绩超预期后,管理层将全年收入预期上调至 81.55 亿美元至 82.15 亿美元,全年调整后每股收益预期上调至 12.40 美元至 12.60 美元。

2026 年欧特克股价是否被低估?

TIKR 的基本假设认为,到 2031 年 1 月,欧特克的股价约为 430 美元,这意味着总回报率约为 79%,年化回报率约为 13%,而目前的股价为 241 美元。

营业收入从四个季度前的 21% 增长到最近一期的 27%,为远期模型提供了一个真正的盈利下限。

关键的变数在于,欧特克能否维持 8% 以上的收入增长,同时在其宣称的 29 财年利润率框架内吸收 MaintainX 摊薄。

你应该投资欧特克公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出欧特克公司股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Autodesk, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ADSK 股票 → 免费使用专业工具分析 TIKR 上的 ADSK 股票 → 免费使用专业工具分析 TIKR 上的 ADSK 股票。