安科科技股票关键数据

- 当前股价:82.78美元

- 目标价(中位数):约112美元

- 市场目标价:约76美元

- 潜在总回报率:约35%

- 年化内部收益率:约7%/年

- 2026年第一季度财报反应:-5.63%(2026年4月27日)

现已上线:使用TIKR全新估值模型,探索您心仪股票的潜在上涨空间(免费) >>>

发生了什么?

安靠科技 (AMKR)于2026年6月12日收盘报82.78美元,盘中一度触及83.30美元的历史新高。 三周内三大催化剂齐发推动股价攀升:创纪录的第一季度业绩超预期、公司近20年来首次举办投资者日,以及确认赢得AMD项目,为亚利桑那州扩建计划提供了明确的客户支撑。 单个利好本就足以推动股价上涨。三者叠加,使AMKR股价突破了所有已公布的华尔街目标价,分析师平均目标价75.50美元目前较当前股价低约9%。市场已领先于分析师预期。问题在于基本面能否跟上。

从后端大宗商品到关键路径

要理解市场为何如此积极地重估AMKR,起点在于半导体制造方式的结构性转变。随着晶体管微缩工艺变得愈发困难且成本高昂,性能提升越来越多地来自在封装内部集成多颗芯片,这一技术被称为先进封装。 封装已不再只是芯片的外壳,而是芯片架构的一部分。

这使得作为OSAT(外包半导体封装与测试服务商)的安科(Amkor),站上了当今最严苛的人工智能和计算系统建设的关键路径。 首席执行官凯文·恩格尔(Kevin Engel)在5月21日的投资者日上明确指出:“先进封装已发展成为系统性能、集成与交付的关键路径。”如今,客户在投产前数年便将安科美纳入架构讨论,这不仅深化了合作伙伴关系、延长了规划周期,也使管理层能更清晰地预见未来收入。

推动股价创历史新高的因素

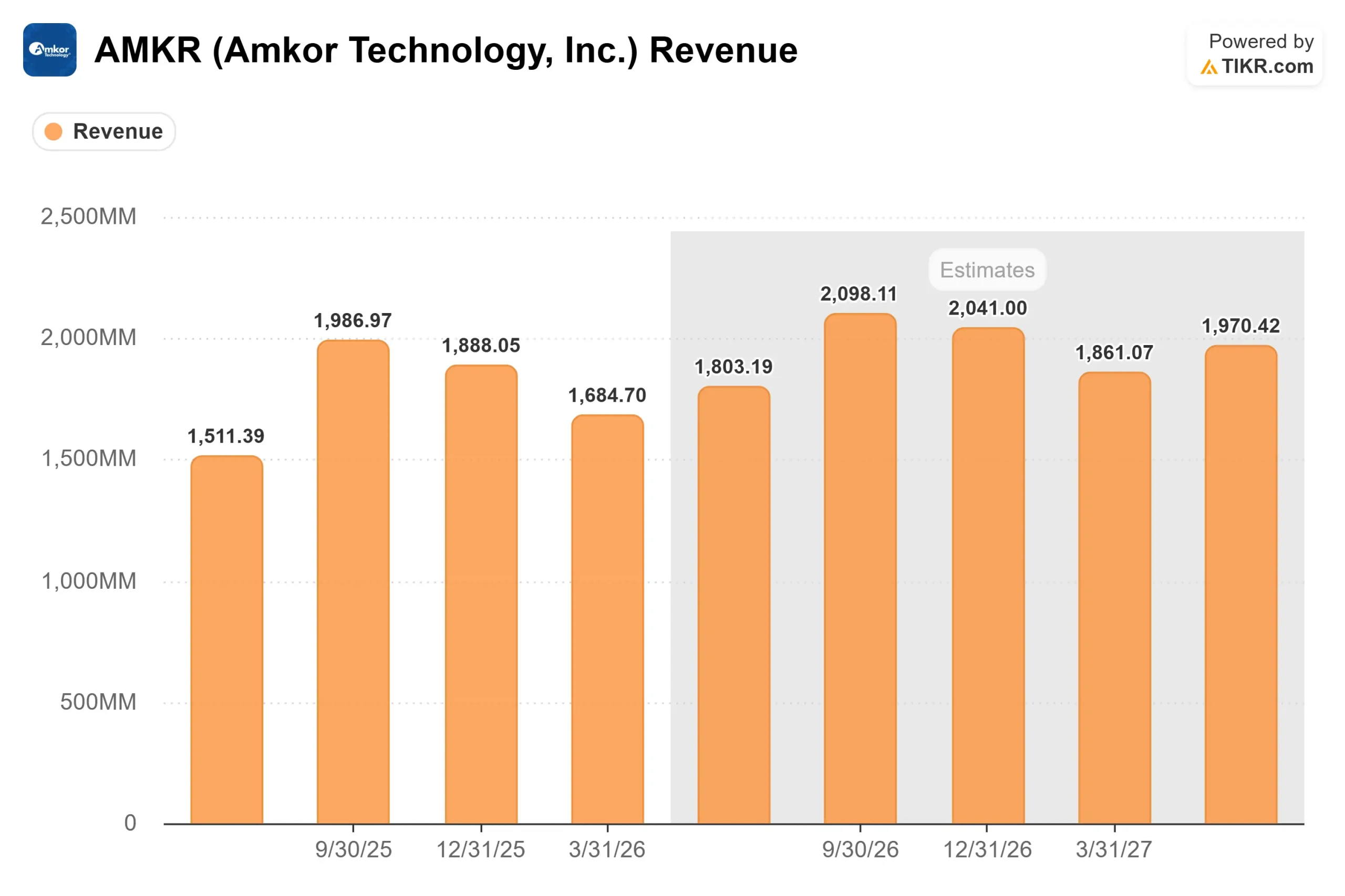

第一季度为后续走势奠定了基础。据TIKR数据显示,安科美2026年第一季度营收达16.85亿美元,GAAP每股收益(EPS)为0.33美元,远超市场普遍预期的0.24美元,超预期幅度达38%。 尽管如此,4月27日股价仍下跌5.63%,因投资者当时对估值存疑。此后的新闻动态对此给出了明确的答案。

投资者日活动提升了预期上限。在5月21日的活动中,首席财务官梅根·福斯特(Megan Faust)公布了管理层目标:到2030年实现超过110亿美元的营收、毛利率超过22%,以及每股收益(EPS)超过5美元(相比之下,2025年实际每股收益为1.50美元)。 这些是管理层目标,而非分析师共识,且存在执行风险。但目标的具体性至关重要。当分析师询问这些数字是否应被视为下限时,福斯特表示,它们是“我们期望达成的目标模型,且计划超越这些目标”。

AMD被点名,亚利桑那州业务扩展。安靠(Amkor)先进与主流业务负责人道格·斯科特(Doug Scott)在投资者日上确认,AMD是安靠首款高密度扇出桥接封装(High-Density Fan-Out bridge package)的主要客户。AMD的Elevated Fan-Out Bridge平台计划于2027年在韩国量产,此后将计划在亚利桑那州本土化生产。 5月20日,安科 宣布收购其亚利桑那州皮奥里亚园区毗邻的67英亩土地,使总占地面积扩大至171英亩,并为管理层财务模型中尚未纳入的第二阶段扩建预留了空间。

估值矛盾

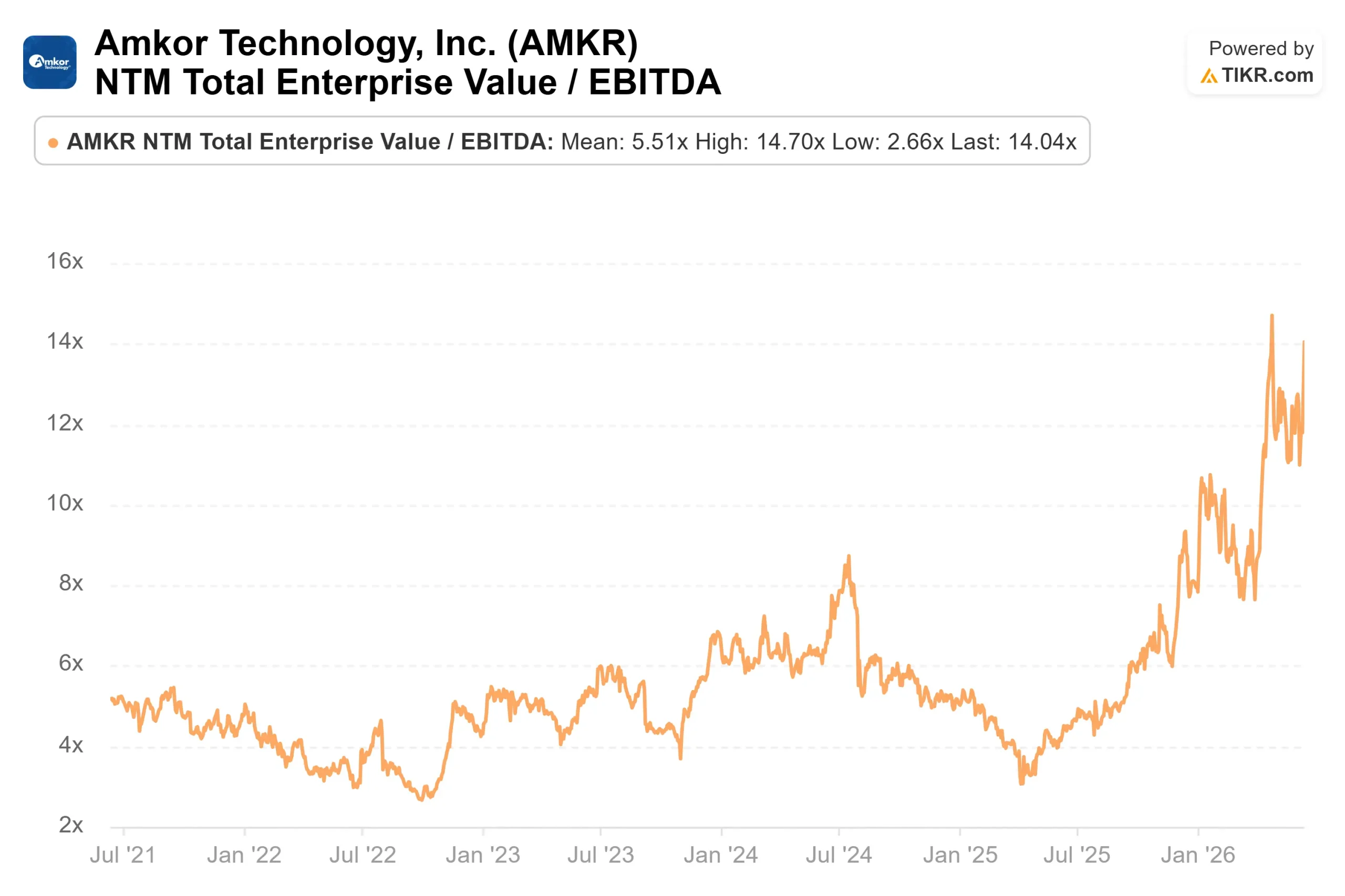

据TIKR数据显示,AMKR当前股价为82.78美元,对应 未来12个月(NTM)企业价值/EBITDA倍数为14.04倍,市盈率为38.15倍。一年前,这两项倍数分别为3.76倍和12.58倍。 估值重估幅度显著,这反映出市场已将尚未到来的杠杆化阶段纳入定价考量。

要实现这一目标,首先必须消化一个高强度的投资周期。安科美(Amkor)预计仅2026年资本支出就将达到25亿至30亿美元,TIKR的估算也证实了这一点,数据显示2026年预计资本支出约为27.5亿美元。 这笔支出正在压缩自由现金流:据TIKR数据显示,在203亿美元的企业价值下,过去12个月(LTM)自由现金流为负626万美元。首席财务官Faust表示,在相关项目将其转化为生产资产之前,亚利桑那州工厂初期将稀释营业收入,预计2029年左右实现盈亏平衡。

若执行顺利,回报将十分可观。预计亚利桑那州一期工厂将产生约10亿美元的年收入,毛利率超过30%,远高于安靠(Amkor)当前14.4%的过去12个月(LTM)毛利率。 一旦产能利用率提升且产品组合向高价值项目转型,公司所追求的 利润率提升与盈利增长目标将具备结构性实现可能。

TIKR 高级模型分析

- 当前股价:82.78美元

- 目标价(中位数):约112美元

- 潜在总回报率:约35%

- 年化内部收益率:约7%/年

TIKR中值模型假设营收复合年增长率( CAGR)约为7%,净利润率约为9%。 两大营收驱动力分别是计算业务(其中AI加速器和数据中心CPU项目增长最快)以及通信业务(随着设备端AI的应用,每部智能手机的半导体含量增加,该业务持续温和扩张)。利润率驱动力在于产能利用率:随着安科美在韩国和亚利桑那州的高端封装生产线达到稳定产能,投资资本回报率(ROIC)和利润率将显著提升。

主要风险在于时间节点。若亚利桑那州工厂的认证进度慢于计划,或2027年、2028年半导体周期出现下行,将推迟业绩杠杆效应的显现,并对当前已充分反映乐观预期的估值倍数构成压力。 以4.5年内约35%的总回报率来看,以当前股价计算,中性情景并不令人振奋。乐观情景取决于管理层能否按计划推进亚利桑那州和韩国的产能爬坡,并如Faust所述,在2029年至2030年间实现盈利杠杆效应。

结论

唯一需要关注的指标是预计于2028年完成的亚利桑那州一期生产认证。届时,该工厂将不再拖累折旧,开始贡献收入,安靠(Amkor)的业务模式也将从投资阶段转向杠杆阶段。 请关注2026年第二季度和第三季度的财报电话会议,以获取亚利桑那州建设进展及2027年成本稀释指引的任何调整。若时间表得以维持,2030年的业务模型将具有真正的可信度;若出现显著延迟,当前的市盈率倍数则缺乏依据。

通过TIKR查看亿万富翁投资者正在买入哪些股票,从而跟随聪明钱。

您应该投资安科科技吗?

唯一确切的判断方式是亲自审视数据。TIKR为您免费提供与专业分析师用于解答此类问题时所用的同等机构级财务数据。

调出安科科技的页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费关注列表来追踪 安靠科技 以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。

在 TIKR 上免费分析 Amkor Technology →

寻找新机遇?

- 看看哪些股票 亿万富翁投资者正在买入 ,从而跟随聪明钱。

- 只需5分钟即可分析股票 借助TIKR功能全面、操作简便的平台。

- 您翻开的石头越多……发现的机会就越多。 使用 TIKR 搜索 10 万余只全球股票、全球顶级投资者的持仓等更多信息。

免责声明:

请注意,TIKR上的文章不构成TIKR或我们内容团队提供的投资或财务建议,亦不构成对任何股票的买卖推荐。 我们的内容基于 TIKR 终端的投资数据和分析师预测编制。我们的分析可能未包含最新的公司新闻或重要更新。TIKR 未持有文中提及的任何股票。感谢阅读,祝您投资顺利!