AMD 股票的关键统计数据

- 过去一周表现: -9

- 52 周区间: 76 美元至 267 美元

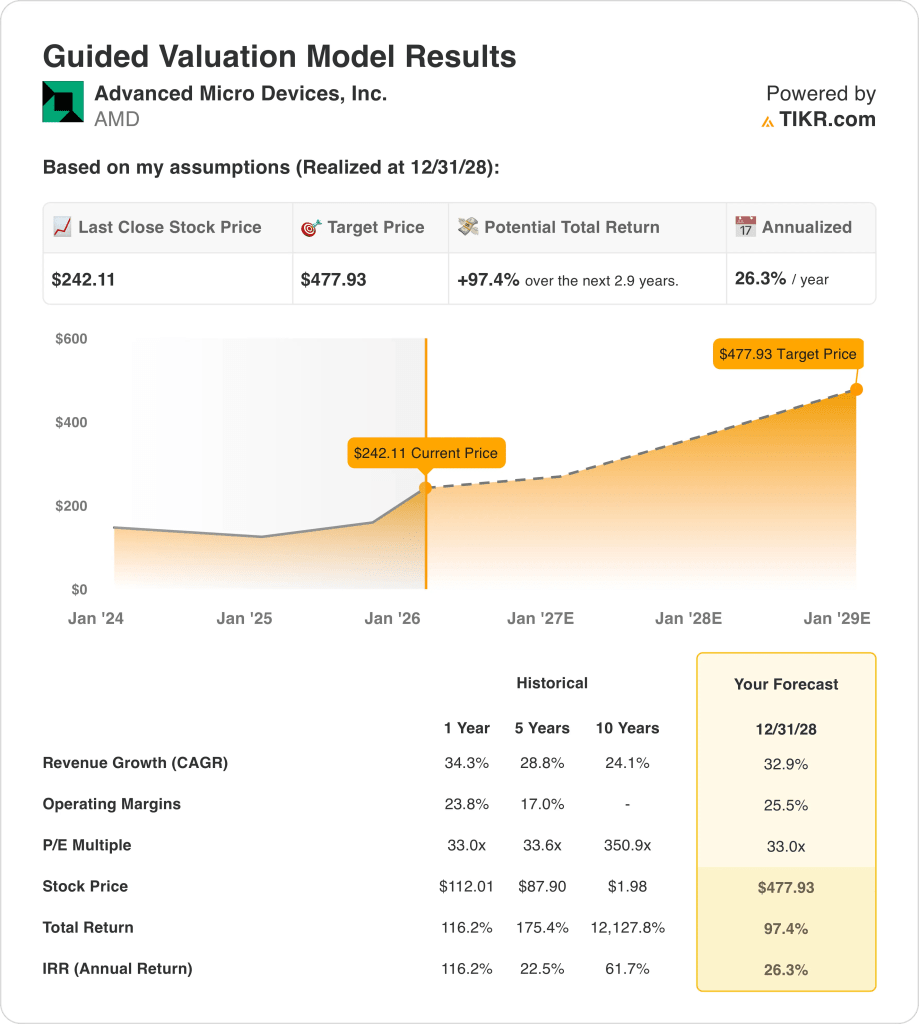

- 估值模型目标价: 478 美元

- 隐含升值空间: 2.9年97

在对 AMD 股票第一季度营收下滑做出反应之前,请使用 TIKR 的估值模型免费查看当前股价是否已经反映了延迟的 AI 服务器升级 →。

AMD 股价发生了什么变化?

先进微设备公司(Advanced Micro Devices,简称AMD)在上周末的盘前交易中下跌了约 7%,原因是该公司发布了较弱的第一季度营收预期,尽管 2025 年全年业绩表现稳健。

具体来说,2026 年 2 月 3 日晚些时候,AMD 预测第一季度营收约在 95 亿美元至 101 亿美元之间,而第四季度为 102.7 亿美元。

首席执行官苏姿丰(Lisa Su)重申,下一代人工智能服务器需求(包括面向OpenAI的出货量)应在下半年加速,内存供应不会限制生产。

不过,考虑到中国授权的人工智能芯片销售在第四季度贡献了 3.9 亿美元,市场似乎更关注近期的人工智能发展势头和收入质量。

路透社甚至指出,如果不考虑中国市场的出货量,AMD 的数据中心部门第四季度的业绩将不及预期,这加剧了市场对客户集中度的担忧。

AMD 在 1 月下旬发布2025 年全年财报的同时,还公布了创纪录的 346 亿美元营收,以及 GAAP 和非 GAAP 两种衡量标准下的利润率持续扩张。

第四季度营收达到 103 亿美元,非美国通用会计准则(Non-GAAP)营业利润率上升至 28%,反映出数据中心 CPU 的持续强劲以及人工智能平台的加速应用。

管理层还透露,第四季度数据中心收入中约有 3.9 亿美元来自根据美国出口许可证批准的运往中国的 MI308。

对于2026年第一季度,AMD的指导营收范围为95亿美元至101亿美元,这意味着营收将出现小幅环比下降,但同比增长将继续保持在30%以上。

中国授权的人工智能芯片销售推动了第四季度的增长,但 AMD 的估值对正常化数据中心需求的依赖程度如何?在 TIKR 上免费建立模型→

AMD 现在的股票估值合理吗?

在所示的估值模型下,该股票的模型如下:

- 收入增长 32.9%

- 运营利润率: 25.5

- 退出市盈率: 33 倍

如果估值假设能维持到 2028 年 12 月,且执行情况符合模型预期,那么先进微器件公司股票的价值似乎被低估了。

这些假设包括 32.9% 的收入年均复合增长率、扩大到 25.5% 的营业利润率以及稳定的 33.0x 退出市盈率。

如果假设成立,估值意味着 478 美元的目标价有约 97% 的总上升空间,年回报率约为 26%。

AMD 的股价取决于数据中心的持续增长、下半年人工智能服务器的增长、更广泛的客户多样化以及规模化人工智能和 CPU 平台的利润杠杆。

尽管如此,Advanced Micro Devices 的股票对近期波动、客户集中风险和人工智能货币化时机仍然很敏感,结果取决于交付而非确定性。

在 AMD 发布指导意见后出现回调之后,请在 TIKR 上免费测试该股在近期收入放缓但下半年人工智能量增加的情况下的压力 → 在 60 秒内评估任何股票的价值。

在 60 秒内对任何股票进行估值(免费)

使用 TIKR 的新估值模型工具,您可以在一分钟内估算出股票的潜在股价。

只需输入三个简单的信息即可:

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算在牛市、基本市和熊市情况下的潜在股价和总回报,这样您就可以快速了解股票的价值是否被低估或高估。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。