主要数据

- 当前价格:约 350 美元

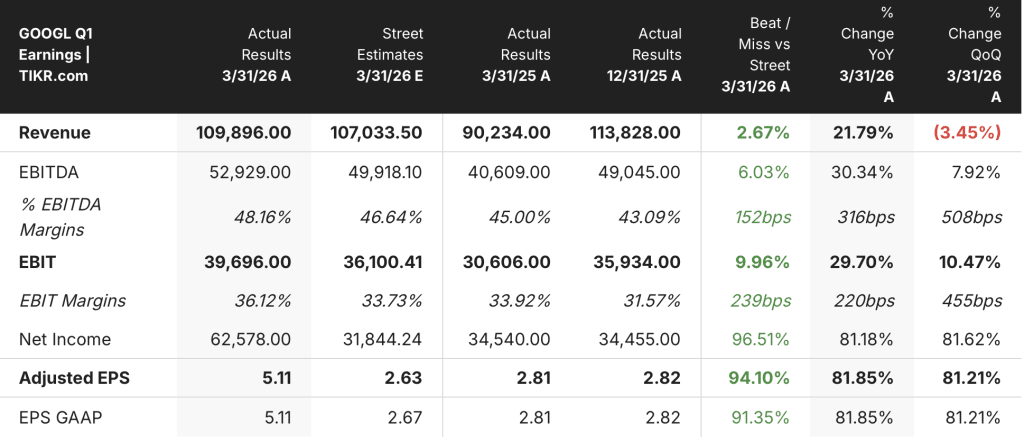

- 2026 年第一季度营收:1,099 亿美元,同比增长 22

- 2026 年第一季度每股收益(美国通用会计准则):5.11 美元,同比增长 82

- 谷歌云计算收入:200 亿美元,同比增长 63

- 谷歌搜索和其他收入:604 亿美元,同比增长 19

- 营业收入:397 亿美元,同比增长 30%;营业利润率 36

- TIKR 模型目标价:约 563 美元(中值,于 12/31/30 实现)

- 隐含上升空间:约 5 年约 61%(年化约 11)

GOOGL 在收入、云计算和利润率方面均实现了增长。在 TIKR 上免费查看 Alphabet 股价 61% 的上行空间是否仍然成立 →。

发生了什么?

2026 年第一季度 Alphabet 财报明细

Alphabet 股票(GOOGL) 2026 年第一季度营收为 1,099 亿美元,同比增长 22%,这是该公司连续第 11 个季度实现两位数营收增长。

据首席财务官阿纳特-阿什肯纳齐(Anat Ashkenazi)在 2026 年第一季度财报电话会议上表示,尽管 Alphabet 非市场化股权证券投资组合的未实现收益大幅提升了净利润,但每股收益仍达到了 5.11 美元,比去年同期的 2.81 美元增长了 82%。

谷歌云是最突出的业务部门,收入加速增长至 200 亿美元,同比增长 63%,首次超过 200 亿美元的门槛。

阿什肯纳齐在 2026 年第一季度财报电话会议上表示,云计算营业收入同比增长两倍,达到 66 亿美元,营业利润率从 2025 年第一季度的 18% 扩大到 2026 年第一季度的 33%。

在零售和金融服务垂直领域的强势推动下,谷歌搜索和其他业务的营收达到 604 亿美元,同比增长 19%。

YouTube 广告收入增长 11%,达到 99 亿美元,其中直接响应广告是主要驱动力,而网络广告收入下降 4%,为 70 亿美元。

首席执行官桑达尔-皮查伊在 2026 年第一季度财报电话会议上表示,在 YouTube Premium 和 Google One AI 计划采用的推动下,订阅、平台和设备收入增长了 19%,达到 124 亿美元,付费订阅总数达到 3.5 亿。

阿什肯纳齐在2026年第一季度财报电话会议上表示,受企业人工智能需求和TPU硬件协议的推动,谷歌云的积压业务在季度末几乎连续翻番,达到4620亿美元,预计超过50%的积压业务将在24个月内转化为收入。

本季度的资本支出为 357 亿美元,在完成 Intersect 收购后,2026 年全年的指导目标上调至 1800 亿至 1900 亿美元。

其他业务收入为 4.11 亿美元,运营亏损 21 亿美元,其中 Verily 在第一季度进行外部融资后不再合并。

Cloud的营业收入增加了两倍,积压业务几乎翻了一番。在 TIKR 上免费查看 Alphabet 股票交易是否仍低于公允价值 →。

Alphabet 股票财务数据:利润率持续扩张

Alphabet 股票的利润表显示了一个清晰的运营杠杆故事:在过去两年中,收入大幅增长,而毛利和运营利润率均有所扩大。

到 2024 年,毛利率一直保持在 58% 到 59% 之间,然后在 2025 年的最后三个季度上升到约 60%。

根据 Ashkenazi 在 2026 年第一季度财报电话会议上的说法,营业利润率从 2024 年第一季度的 32% 上升到 2025 年第一季度的 34%,目前已达到 2026 年第一季度的 36%。

营业收入从 2024 年第一季度的 255 亿美元增长到 2025 年第一季度的 306 亿美元,再到 2026 年第一季度的 397 亿美元,两年累计增长 56%。

收入增长本身也明显重新加速:总收入从 2024 年第四季度的年均增长 12% 上升到 2026 年第一季度的年均增长 22%,这一序列支持了利润率的扩张,而不是与之背道而驰。

近期需要关注的不利因素是贬值压力:阿什肯纳齐明确指出,资本支出的增加将导致折旧和数据中心运营成本的增加,而收购 Wiz 预计将在 2026 年剩余时间内对云计算运营利润率造成低个位数百分点的影响。

估值模型说明了什么?

TIKR 模型将 Alphabet 股票的中期价格定为约 563 美元,而当前价格接近 350 美元,这意味着在约 4.7 年的时间里,Alphabet 股票将以约 11% 的年化增长率上涨约 61%。

中期模型假设,从 2025 年到 2035 年,营收年均复合增长率为 12.8%,净利润率为 32.6%,考虑到云计算的加速和营业利润率的扩大,2026 年第一季度的数据积极支持了这一预测。

本季度的风险/回报情况略微向看涨者倾斜:云计算收入的增长速度超过了大多数上一季度的运行速度,积压业务连续增长近一倍,尽管资本支出上升,但利润率仍有所扩大,所有这些都压缩了模型关键假设的下行空间。

本季度之后,Alphabet 股票的投资理由明显强于之前。

Alphabet 股票面临的真正问题是,即使到 2027 年资本支出和折旧急剧增加,云计算的利润率能否继续扩大。

必须做对的事

- 2026 年第一季度,云计算运营利润率保持在 33%,高于 2025 年第一季度的 18%,这表明人工智能收入的增长已经在大规模吸收较高的基础设施成本。

- 4620 亿美元的积压项目在未来 24 个月内的转化率略高于 50%,提供了多年收入的可视性,支持利润率的持续增长

- 尽管存在人工智能整合方面的担忧,但搜索收入仍增长了 19%,查询量创历史新高,消除了影响 Alphabet 股价倍数的最大结构性风险

- 双子座企业付费月活跃用户季度环比增长 40%,人工智能解决方案首次成为云增长的最大贡献者

仍可能出现的问题

- 2027 年的资本支出预计将大幅超过 1800 亿美元,达到 1900 亿美元,且不设下限,云计算和谷歌服务的利润率都将持续受到折旧的严重拖累

- 云业务利润率在 2026 年剩余时间内将面临收购 Wiz 带来的已知不利因素,整合执行风险尚未解决

- 第一季度网络广告收入下降 4%,这是利润率较低的第三方广告业务继续萎缩的结构性信号

- TPU 硬件收入将在季度与季度之间波动,没有可预测的节奏,这将从 2027 年开始增加云利润率和收入比较的噪音

2027 年资本支出将大幅增加。在 TIKR 上根据管理层的假设免费运行自己的 Alphabet 股票估值 → 您是否应该投资 Alphabet 公司?

您是否应该投资 Alphabet 公司?

要想知道答案,唯一的办法就是亲自查看相关数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 GOOGL 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Alphabet Inc.无需信用卡。只需您自己决定所需的数据。

免费获取专业工具,分析 TIKR 上的 GOOGL 股票 → 免费获取专业工具,分析 TIKR 上的 GOOGL 股票。