主要数据

- 当前价格:104 美元

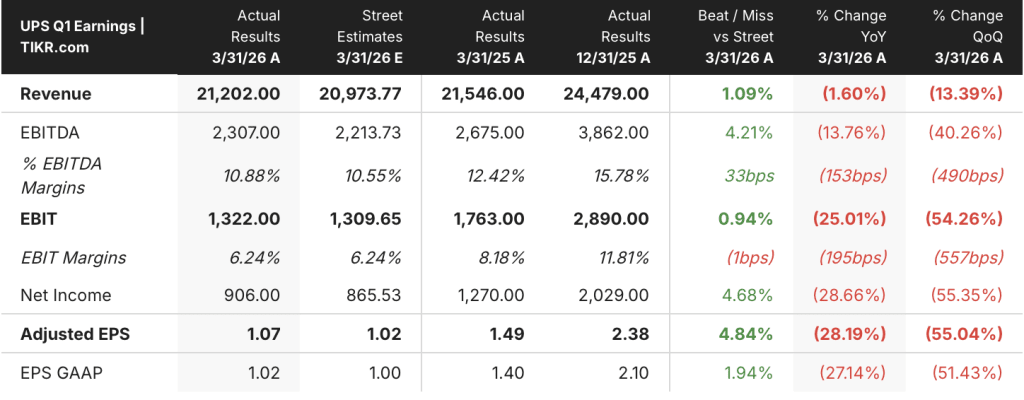

- 2026 年第一季度营收:212 亿美元(与 2025 年第一季度的 215 亿美元相比,同比下降 1.6)

- 2026 年第一季度调整后每股收益:1.07 美元(与 2025 年第一季度的 1.49 美元相比,同比下降 28)

- 2026 年全年收入预期:~约 897 亿美元(重申)

- 2026 年全年运营利润率预期:~10%(再次确认)

- 2026 年全年每股收益预期:大约与 2025 年持平

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → UPS 股价大涨,但股价仍在下跌。

UPS 股价大涨,但真正的故事还在后面

联合包裹服务公司(UPS)在进入 2026 年第一季度时背负着沉重的转型压力,尽管 3.5 亿美元的一次性过渡成本拖累了主要数据,但该季度的业绩超出了内部预期。

综合收入达到 212 亿美元,比 2025 年第一季度的 215 亿美元下降了 1.6%,调整后每股收益为 1.07 美元,而去年同期为 1.49 美元。

美国国内业务的收入为 141 亿美元,同比下降 2.3%,原因是日均交易量下降了 8%(约三分之二与亚马逊故意滑坡有关),但每件收入增长了 6.5%,部分抵消了日均交易量的下降。

首席财务官布莱恩-戴克斯(Brian Dykes)在2026 年第一季度财报电话会议上表示,中小企业日均交易量同比增长 1.6%,中小企业渗透率达到美国总交易量的 34.5%,为公司历史最高水平。

由于收入质量的提高和中小企业渗透率超过 60%,抵消了 6% 的销量下滑,国际业务部门的收入增长到 45 亿美元,同比增长 3.8%,超过了公司预期的低个位数增长。

供应链解决方案业务的营业利润同比增长了一倍多,达到 2.06 亿美元,营业利润率增长了 450 个基点,达到 8.1%,这主要得益于医疗保健物流业务的增长和 UPS 数码业务 19.9% 的收入增长。

首席财务官布莱恩-戴克斯(Brian Dykes)在2026年第一季度财报电话会议上表示,第一季度MD-11机队退役期间的临时飞机租赁、Ground Saver过渡成本、天气和伤亡支出造成了3.5亿美元的额外开支,拖累了美国国内营业利润率250个基点。

UPS 重申了 2026 年全年收入约为 897 亿美元、营业利润率为 9.6% 的指导目标,由于过渡性成本明朗化,第二季度美国国内营业利润率指导范围为 7.5% 至 8.5%。

公司计划在 2026 年支付约 54 亿美元的股息,预计自由现金流约为 55 亿美元,其中包括司机选择自愿买断计划的一次性付款。

金融业:运输中的利润压缩,计划中的复苏

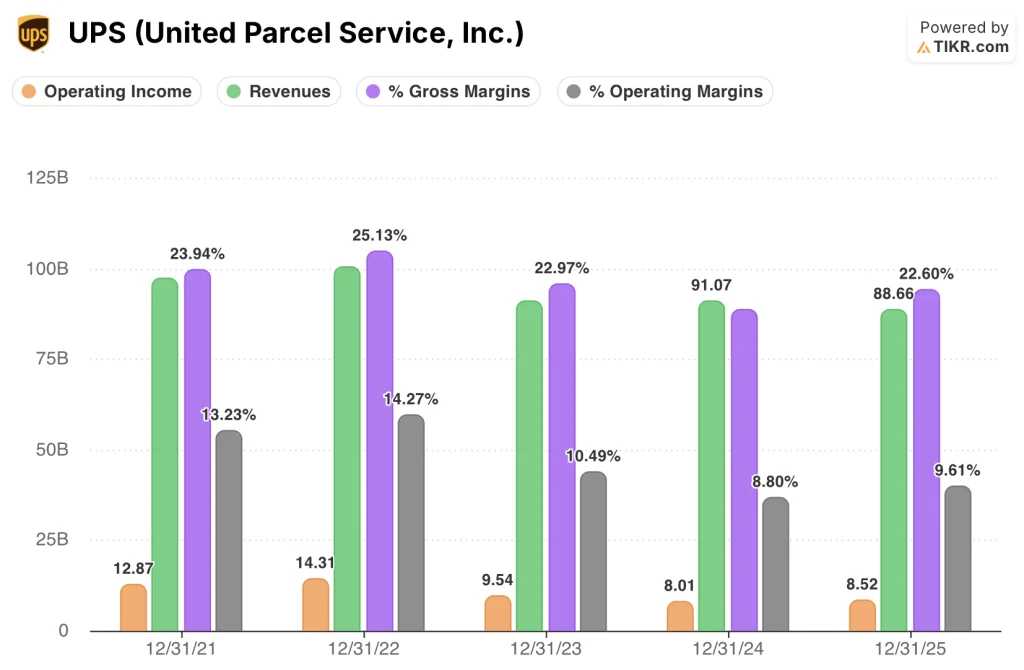

UPS 股票正处于有意压缩利润率的低谷期,利润表显示 2026 年第一季度将出现全面转型。

2026 年第一季度的毛利率从 2025 年第一季度的 21.6% 急剧下降至 6.3%,利润表反映的压缩是转型高峰期成本结构失调的结果,而不是定价或组合恶化的结果。

营业收入从 2025 年第一季度的 17.9 亿美元下降到 2026 年第一季度的 13.3 亿美元,营业利润率从同期的 8.3% 下降到 6.3%。

据首席财务官布莱恩-戴克斯(Brian Dykes)在 2026 年第一季度财报电话会议上表示,多季度营业利润率趋势显示,2025 年第四季度达到 10.7% 的峰值,随后在 2026 年第一季度下降到 6.3%,这种模式与 UPS 历来在最强和最弱季度之间经历的季节性压缩相一致,而本轮周期又因 3.5 亿美元的过渡成本而加剧。

在过去的四个季度中,收入一直在212亿至215亿美元之间徘徊,2026年第一季度则处于这一区间的下限,因为亚马逊的滑坡使收入锐减。

管理层将第二季度的美国营业利润率定为 7.5% 至 8.5%,这意味着随着过渡性成本的下降,美国营业利润率将连续回升 120 至 220 个基点,而全年 9.6% 的目标则要求下半年的利润率大幅提高。

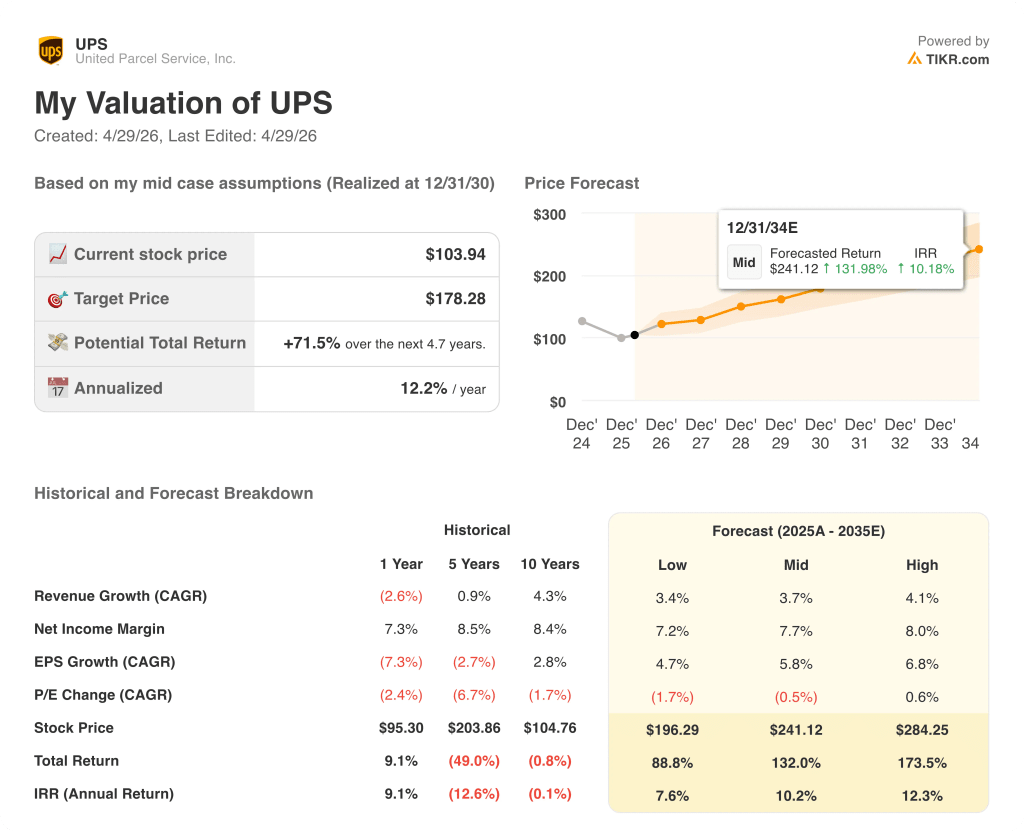

估值模型说明了什么?

TIKR 模型将 UPS 的股价定为 178.28 美元,这意味着与当前约 104 美元的价格相比,总上涨空间为 71.5%,或在未来 4.7 年内年化上涨 12.2%。

推动这一目标的中间假设是,到 2035 年,收入年均复合增长率为 3.7%,净利润率为 7.7%,相对于 UPS 10 年历史净利润率 8.4% 和收入年均复合增长率 4.3% 而言,这一假设并不高。

2026 年第一季度的业绩增长和全年指导目标的重申并没有实质性地改变这些假设,但它们确实降低了转型在下半年拐点到来之前停滞不前的风险。

UPS 的股价约为 104 美元,更接近于 196 美元的低情景产出,而不是中情景产出,这表明市场正在对 9.6% 的营业利润率目标的执行风险进行贴现,而不是对正常化的盈利轨迹进行定价。

第一季度后,投资案例逐渐增强:3.5 亿美元的成本拖累已得到解决,司机选择计划获得超额认购,30 亿美元的成本支出目标仍在按计划进行,所有这些都支持模型的假设,即利润率从目前的低谷水平大幅回升。

下半年利润率拐点是 UPS 股票的全部投资论据:第一季度的业绩超过了内部目标,但全年 9.6% 的营业利润率仍需要公司尚未实现的复苏。

必须做对的事

- 到 2026 年 6 月,亚马逊按计划完成滑降,消除剩余的运量阻力,释放网络容量,促进中小企业和 B2B 的优质增长

- 由于 3.5 亿美元的过渡性成本(飞机租赁、Ground Saver、天气/伤亡事故)已基本消除,美国国内运营利润率在第二季度恢复到 7.5% 至 8.5% 的指导范围内

- 驾驶员选择 "收购计划削减了 7,500 个职位(4 月份退出 77%),在第三季度和第四季度显著改善了单件成本,支持了 RPP 与 CPP 之间 50 至 100 个基点的利差目标

- 医疗保健收入保持增长势头:UPS 在 2026 年第一季度首次实现 30 亿美元的医疗保健收入,所有三个分部的营业利润率均达到两位数

仍可能出现的问题

- 中东冲突导致燃料成本持续飙升,迫使国际业务利润率低于全年指导范围的中位数,因为 2026 年第一季度中国到美国的贸易航线(最赚钱的航线)已经下降了 18.3

- 消费者信心处于历史低位,抑制了下半年的小包装需求,削弱了管理层预期的除亚马逊以外的每季度收入增长

- 今年夏天,欧洲取消了最低限额,造成了与去年美国类似的混乱,增加了网络成本,但没有抵消国际业务部门的业务量。

- 2026 年第一季度的毛利率从去年同期的 21.6% 跌至 6.3%;成本结构正常化的任何延迟都有可能导致全年营业利润率低于 9.6% 的目标,而剩余季度的恢复能力有限

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资美国联合包裹服务公司?

您是否应该投资美国联合包裹服务公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出 UPS 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 United Parcel Service, Inc.无需信用卡。只需您自己决定所需的数据。