Principais estatísticas das ações da Johnson & Johnson

- Desempenho na semana passada: -3,2%

- Intervalo de 52 semanas: $141,5 a $251,7

- Preço atual: US$ 242

O que aconteceu?

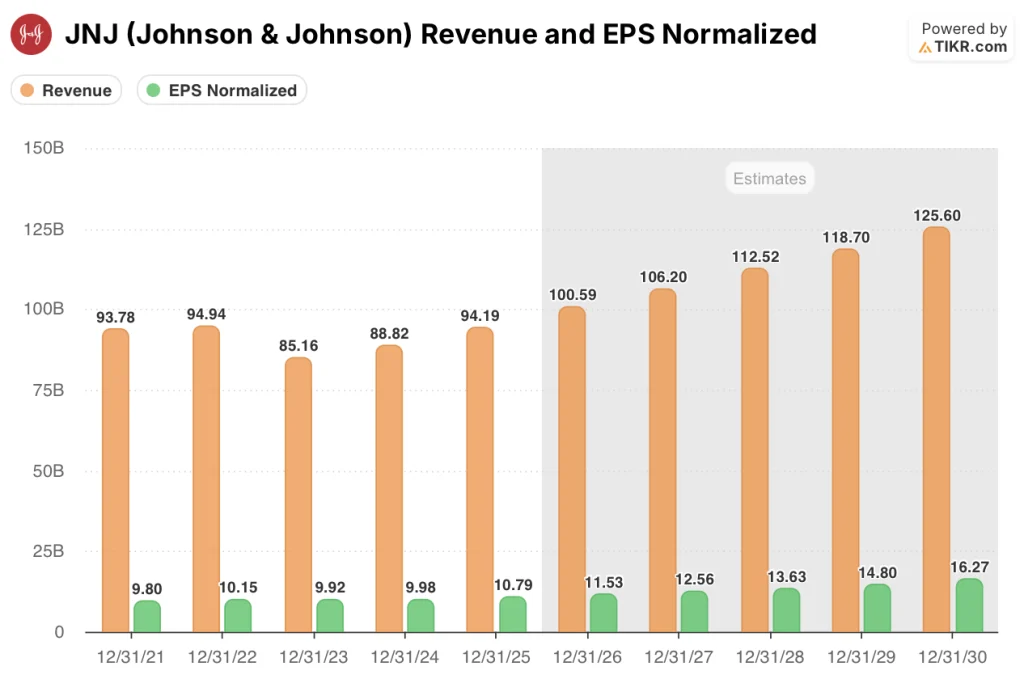

A Johnson & Johnson(JNJ), a gigante da área de saúde de US$ 242 que abrange medicamentos contra o câncer e robótica cirúrgica, ultrapassou US$ 94,2 bilhões em vendas em 2025 e, ao mesmo tempo, enterrou seu maior obstáculo de receita no espelho retrovisor.

A FDA aprovou TECVAYLI mais DARZALEX FASPRO em 5 de março, de acordo com o novo programa de prioridade de vales da agência, liberando a combinação em apenas 55 dias, em comparação com os 10 a 12 meses habituais, com base nos dados da Fase 3 que mostram uma redução de 83% no risco de progressão do mieloma.

O ciclo de aprovação é executado com o DARZALEX, o anticorpo fundamental da J&J para mieloma múltiplo, que cresceu 22%, atingindo mais de US$ 14 bilhões em vendas anuais, enquanto o TREMFYA, o blockbuster de imunologia da empresa para doenças intestinais e psoríase, ultrapassou US$ 5 bilhões pela primeira vez, com um crescimento de 65% no quarto trimestre.

O presidente e CEO Joaquin Duato declarou na teleconferência de resultados do quarto trimestre de 2025 que "temos uma linha de visão para o crescimento de dois dígitos até o final da década, o que é notável, pois a Johnson & Johnson é a única empresa de saúde que em breve entregará mais de US$ 100 bilhões em receita anual".

Com a Oncologia almejando US$ 50 bilhões até 2030, a TREMFYA projetando US$ 10 bilhões no pico de vendas e a aprovação da TECNIS PureSee pela FDA em 12 de março, expandindo a franquia de visão cirúrgica da J&J, a transição da empresa da dependência do STELARA para um mecanismo de crescimento multiplataforma está agora aparecendo nos números.

A opinião de Wall Street sobre as ações da JNJ

A aprovação do TECVAYLI e do DARZALEX FASPRO pela FDA, em 5 de março, no âmbito do programa de prioridade de vouchers, acelera a mudança da J&J de uma dependência de um único sucesso de bilheteria para uma plataforma oncológica diversificada que gera alavancagem de margem composta.

As estimativas de consenso refletem diretamente essa mudança: à medida que o DARZALEX, o TREMFYA e a recém-aprovada combinação TECVAYLI se expandem por mais linhas de tratamento, projeta-se que a receita atinja US$ 100,6 bilhões em 2026 e US$ 125,6 bilhões em 2030, enquanto o EPS normalizado, o valor do lucro por ação que exclui itens únicos, sobe de US$ 10,79 em 2025 para US$ 16,27 em 2030, um aumento cumulativo de 51% impulsionado pelo crescimento da receita e pela expansão das margens de lucro líquido.

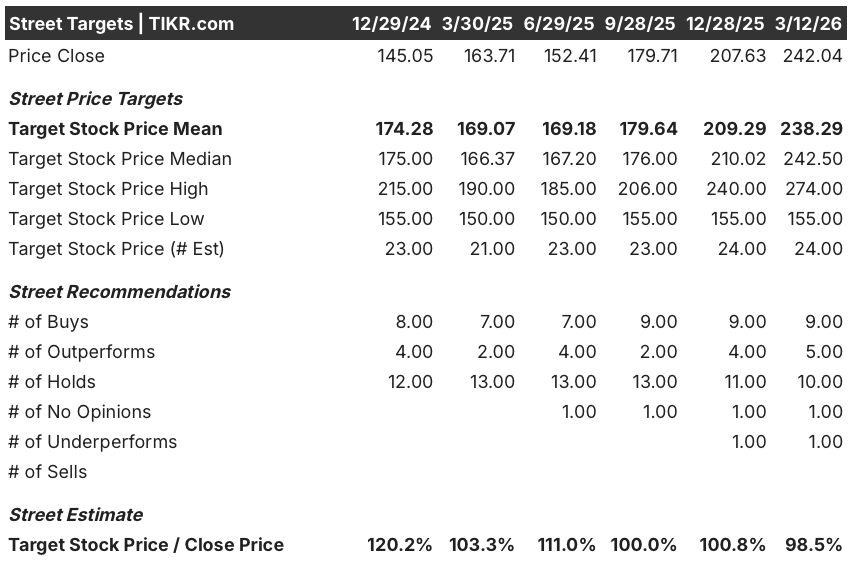

Com 9 compras, 5 superações, 10 retenções, 1 subavaliação e 1 venda entre 26 analistas, o preço-alvo médio da Street de US$ 238,29 está apenas 1,6% abaixo do preço atual de US$ 242,04, sugerindo que os analistas ainda não reavaliaram totalmente a aceleração do crescimento pós-STELARA.

A faixa de metas dos analistas vai de US$ 155 a US$ 274, com a mínima ancorada na incerteza do litígio do talco e nos custos contínuos de transformação da Ortopedia, e a máxima exigindo que TREMFYA e DARZALEX sustentem um crescimento de dois dígitos até o início da década.

O que diz o modelo de avaliação?

O modelo TIKR de casos intermediários avalia a J&J em US$ 301,17 em dezembro de 2030, o que implica um retorno total de 24,4% e uma TIR anualizada de 4,7%, impulsionados por um CAGR de receita de 5,9% em casos intermediários e pela expansão da margem de lucro líquido de 27,8% em 2025 para 30,9% em 2031. O modelo precifica uma compressão do múltiplo P/L de 3,5% ao ano, o que significa que o retorno é obtido inteiramente por meio do crescimento dos lucros, e não da reavaliação.

O mercado está precificando a J&J perto de uma meta média de analista de ponto de equilíbrio, enquanto a empresa acaba de orientar uma receita de US$ 100 bilhões em 2026 e um crescimento de dois dígitos até o final da década.

O crescimento de 22% do DARZALEX para mais de US$ 14 bilhões anuais e o TREMFYA ultrapassando US$ 5 bilhões pela primeira vez fornecem a prova operacional específica de que a expansão da margem que o modelo TIKR pressupõe já está em andamento.

A linha de visão do CEO Joaquin Duato para o crescimento de dois dígitos não é especulativa: 28 plataformas que geram pelo menos US$ 1 bilhão em receita anual e US$ 21 bilhões em fluxo de caixa livre projetado para 2026 tornam o caso de composição estrutural, não promocional.

O principal risco é o litígio do talco: uma decisão adversa de Daubert em recurso poderia forçar um aumento da reserva que pressiona diretamente o fluxo de caixa livre de que o modelo TIKR precisa para sustentar a expansão da margem e a redução do número de ações.

A chamada de resultados do primeiro trimestre de 2026, em 14 de abril, é o primeiro teste, com a rampa do TREMFYA IBD, a trajetória de lançamento comercial do TECVAYLI e do DARZALEX e o impacto tarifário de US$ 500 milhões da MedTech, todos atingindo o resultado simultaneamente.

Você deve investir na Johnson & Johnson?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da JNJ, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Johnson & Johnson juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da JNJ no TIKR gratuitamente →