Principais estatísticas das ações da EOG Resources

- Desempenho no acumulado do ano: 15%

- Intervalo de 52 semanas: $102 a $132

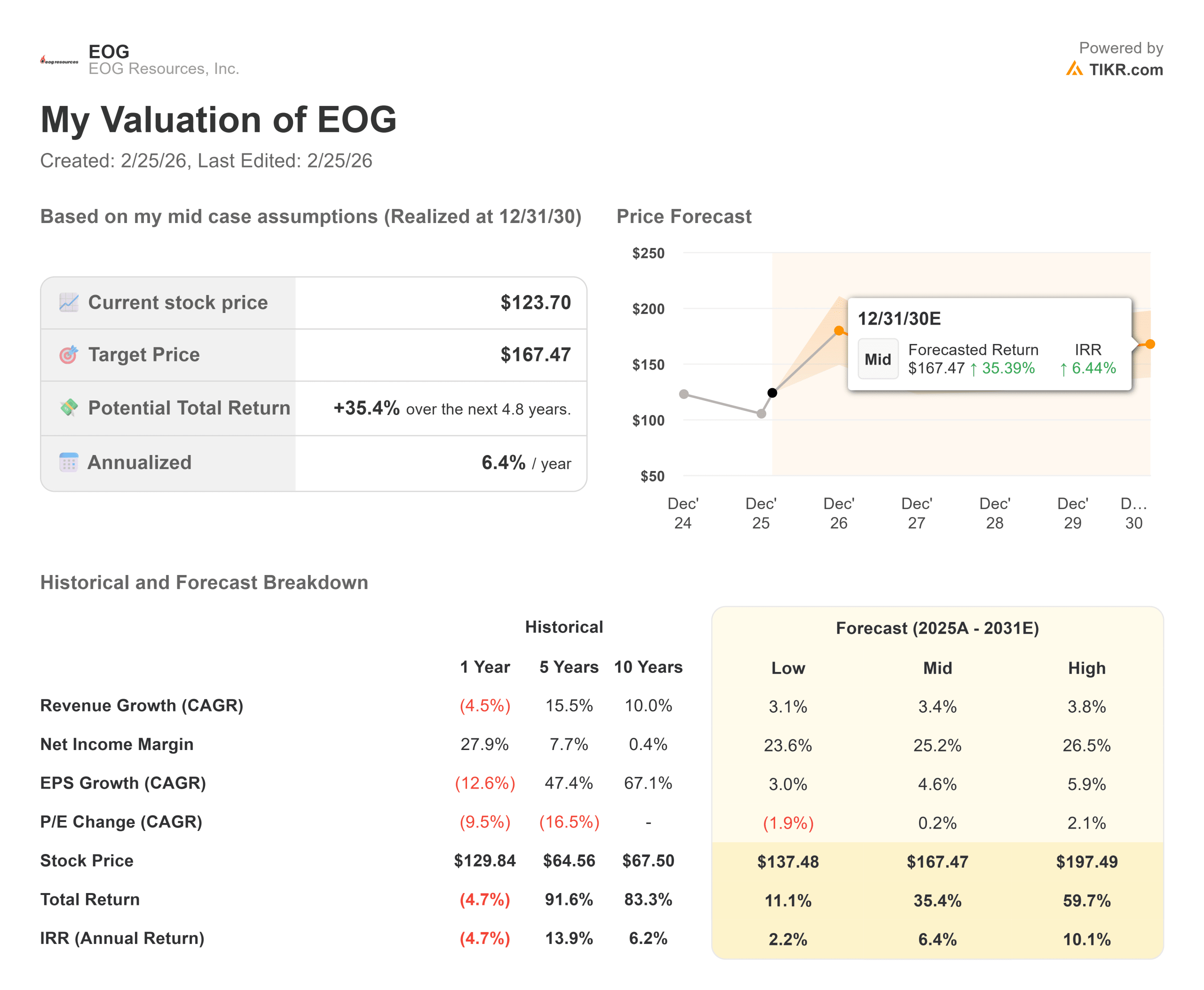

- Preço-alvo do modelo de avaliação: US$ 167

- Aumento implícito: 35%

Avalie suas ações favoritas, como a EOG Resources, com 5 anos de previsões de analistas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

A EOG Resources subiu cerca de 15% no acumulado do ano, sendo recentemente negociada perto de US$ 121 por ação, uma vez que os investidores reagiram à melhoria da eficiência do capital, gastos disciplinados e retornos sustentados para os acionistas até 2026.

As ações permaneceram resistentes apesar da variação dos preços do petróleo, sinalizando uma confiança crescente na durabilidade do fluxo de caixa livre da empresa.

As ações avançaram depois que a administração delineou um plano de capital mais enxuto de US$ 6,5 bilhões para 2026, um pouco abaixo da taxa de execução anterior de US$ 6,6 bilhões, ao mesmo tempo em que orientou para um crescimento do petróleo de baixo a nenhum em relação ao quarto trimestre de 2025.

Os investidores reagiram positivamente às reduções visíveis de custos na Bacia de Delaware e à integração mais rápida do que o esperado da aquisição de Encino, que deve gerar cerca de US$ 150 milhões em sinergias. A menor intensidade de capital combinada com uma forte economia de nível de poço reforçou a estabilidade do perfil de fluxo de caixa da EOG.

Esta semana, na Goldman Sachs Energy Conference, a CFO Ann Janssen observou que os custos dos poços de Delaware caíram cerca de 15% nos últimos dois anos e continuam a gerar retornos superiores a 60% após os impostos, com retornos em torno de um ano, chamando a bacia de "o presente que continua sendo dado".

A administração reafirmou seu compromisso de retornar de 90% a 100% do fluxo de caixa livre aos acionistas, com o apoio de um dividendo anual de US$ 4,08 que rende 3,9%, ressaltando a confiança nos retornos de capital, mesmo em um cenário de preços mais baixos.

O posicionamento institucional também apoiou o sentimento. A Fiera Capital elevou sua participação em 20,7%, para 68.635 ações, no valor de cerca de US$ 7,7 milhões, a Alberta Investment Management aumentou suas participações em 254,5%, para 19.500 ações, e a NewEdge Wealth aumentou sua posição em 40,5%, para 356.650 ações, avaliadas em cerca de US$ 37,5 milhões.

A NEOS Investment Management elevou sua participação em 43,4%, para 77.750 ações, e a Vanguard acrescentou 94.203 ações, passando a deter 53.369.215 ações, ou 9,77% da empresa, já que a participação institucional está próxima de 89,91%. Embora algumas empresas tenham reduzido a exposição, o posicionamento geral sugere uma convicção contínua de longo prazo.

A EOG Resources está subvalorizada?

De acordo com as premissas de avaliação, a ação é modelada usando:

- Crescimento da receita (CAGR): 3,4%

- Margem de lucro líquido: 25,2%

- Mudança no múltiplo P/E de saída: 0.2%

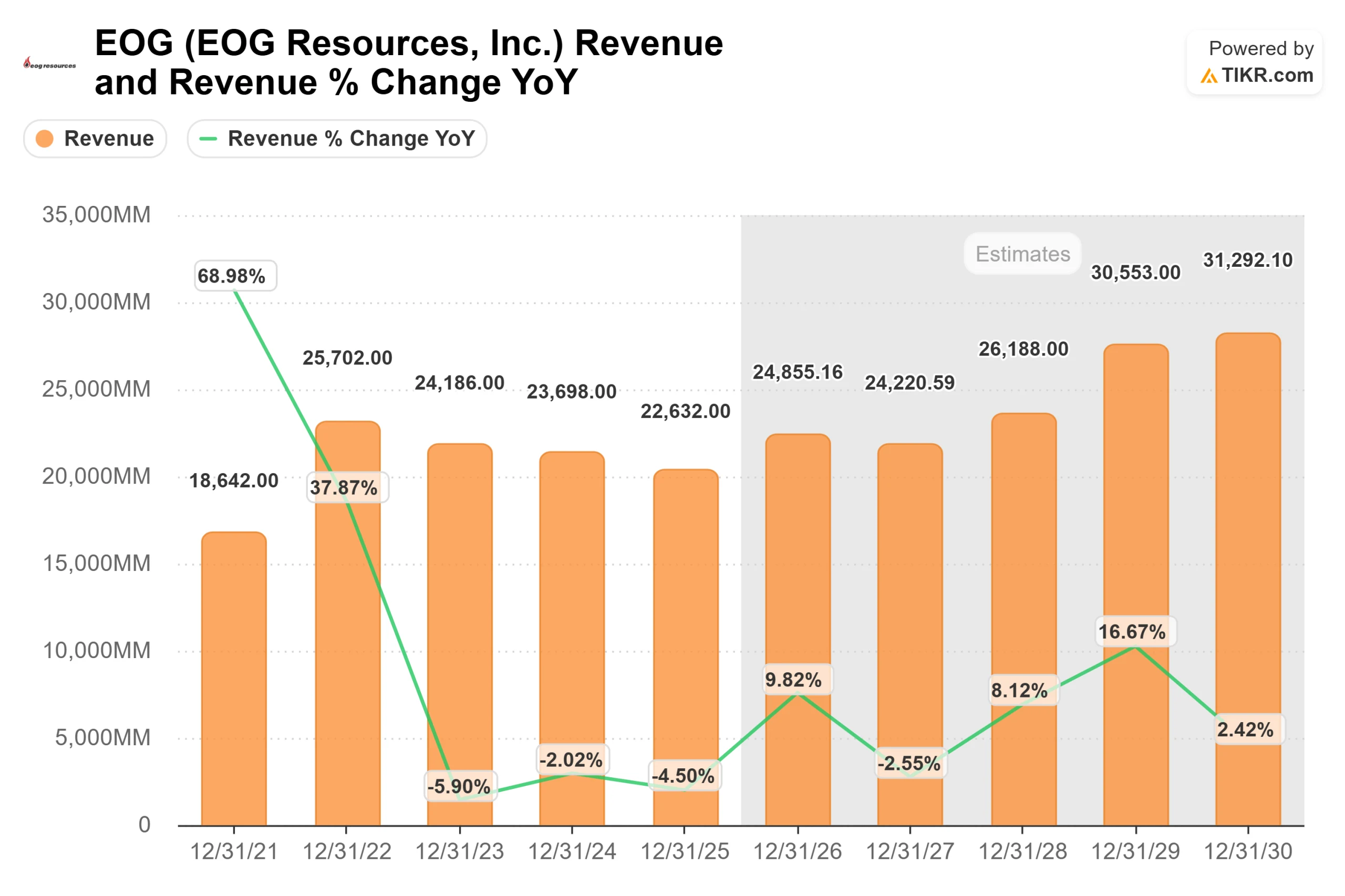

Projeta-se que a receita se recupere de US$ 22,6 bilhões em 2025 para cerca de US$ 31,3 bilhões em 2030, refletindo volumes de produção estáveis e reinvestimento disciplinado em vez de expansão agressiva.

Com margens EBIT LTM próximas a 32% e margens brutas em torno de 62%, a EOG mantém um dos perfis de lucratividade mais sólidos entre as empresas de exploração e produção de grande capitalização.

O principal fator é a eficiência de capital. Os custos dos poços da Bacia de Delaware caíram cerca de 15%, e a bacia continua gerando retornos superiores a 60% após os impostos, com pagamentos próximos a um ano.

Essa estrutura de custos permite que a EOG permaneça lucrativa mesmo com preços de petróleo mais baixos, criando uma alavancagem operacional se os preços das commodities melhorarem. Em um ambiente de WTI estável de US$ 45, a gerência indicou que os retornos ainda podem exceder 100%, destacando a resiliência em todos os ciclos.

A integração de Encino acrescenta um aumento incremental por meio de aproximadamente US$ 150 milhões em sinergias identificadas, enquanto a exploração internacional no Bahrein e nos Emirados Árabes Unidos introduz opções de longo prazo.

Ao mesmo tempo, a empresa continua retornando de 90% a 100% do fluxo de caixa livre aos acionistas por meio de dividendos e recompras, apoiando a criação de valor por ação.

A cerca de US$ 121 por ação, a meta média do modelo de US$ 167 implica um aumento de aproximadamente 35% até 2026, sugerindo que a ação parece subvalorizada se a disciplina operacional e as eficiências de custo persistirem.

O preço real do petróleo bruto, os ganhos contínuos de produtividade dos poços e a execução do fluxo de caixa livre provavelmente determinarão o quanto dessa vantagem se materializará este ano.

Estime o valor justo de uma empresa instantaneamente (grátis com TIKR) >>>

Avalie qualquer ação em menos de 60 segundos (grátis)

Com a nova ferramenta de modelo de avaliação da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com o TIKR) >>>