주요 요점:

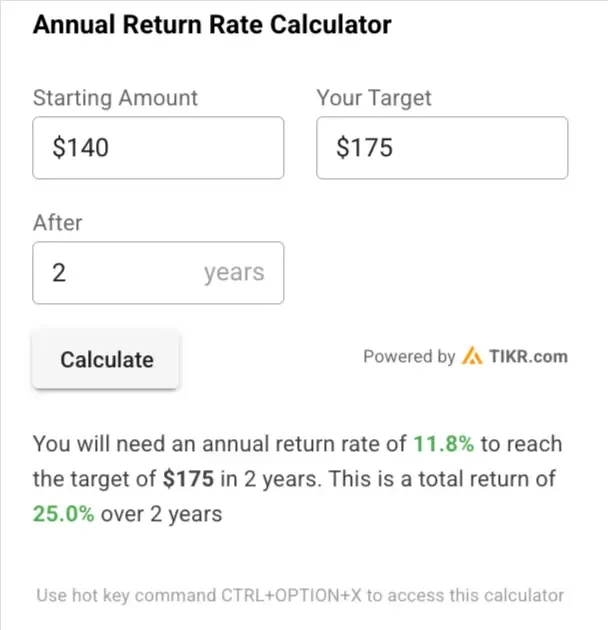

- 2분 가치평가 모델은 2년 후 QCOM 주식을 주당 175달러로 평가합니다.

- 이는 현재 주당 140달러인 현재 가격에서 25% 상승할 수 있는 잠재력이 있는 가격입니다.

- 퀄컴의 주당 순이익은 향후 3년 동안 약 18% 성장할 것으로 예상됩니다.

- TIKR에서 10만 개 이상의 글로벌 주식에 대한 정확한 재무 데이터를 무료로 받아보세요 >>>

퀄컴은 모바일 프로세서 기술 및 셀룰러 모뎀 분야의 선두주자로 잘 알려진 반도체 및 통신 장비 회사입니다.

퀄컴은 중요한 무선 기술 특허의 소유자이자 전 세계 스마트폰 제조업체에 칩을 공급하는 주요 공급업체로서 강력한 경쟁 우위를 확보하고 있습니다.

게다가 최근 스마트폰 포화 상태와 경쟁 압력에 대한 시장의 우려는 오늘날 퀄컴을 싸게 보이게 만들고 있습니다.

퀄컴의 현재 밸류에이션이 반도체 분야에서 매력적인 기회를 제공하는지 살펴보겠습니다.

TIKR로 오늘 매수할 최고의 주식을 찾아보세요. (무료) >>>

2분 평가 모델이란 무엇인가요?

주식의 장기적인 가치를 좌우하는 세 가지 핵심 요소가 있습니다:

- 매출 성장: 비즈니스가 얼마나 커지는지.

- 마진: 수익: 비즈니스가 벌어들이는 수익입니다.

- 배수: 투자자가 비즈니스의 수익에 대해 지불할 의향이 있는 금액입니다.

2분 가치평가 모델은 간단한 공식을 사용하여 주식 가치를 평가합니다:

예상 정규화 주당순이익 * 선물 주가수익비율 = 예상 주가

수익 성장과 마진은 기업의 장기 정규화 주당순이익 (EPS)을 결정하며, 투자자는 주식의 장기 평균 주가수익배수를 사용하여 시장에서 기업의 가치를 어떻게 평가하는지 파악할 수 있습니다.

QCOM 주식이 저평가된 이유

예측

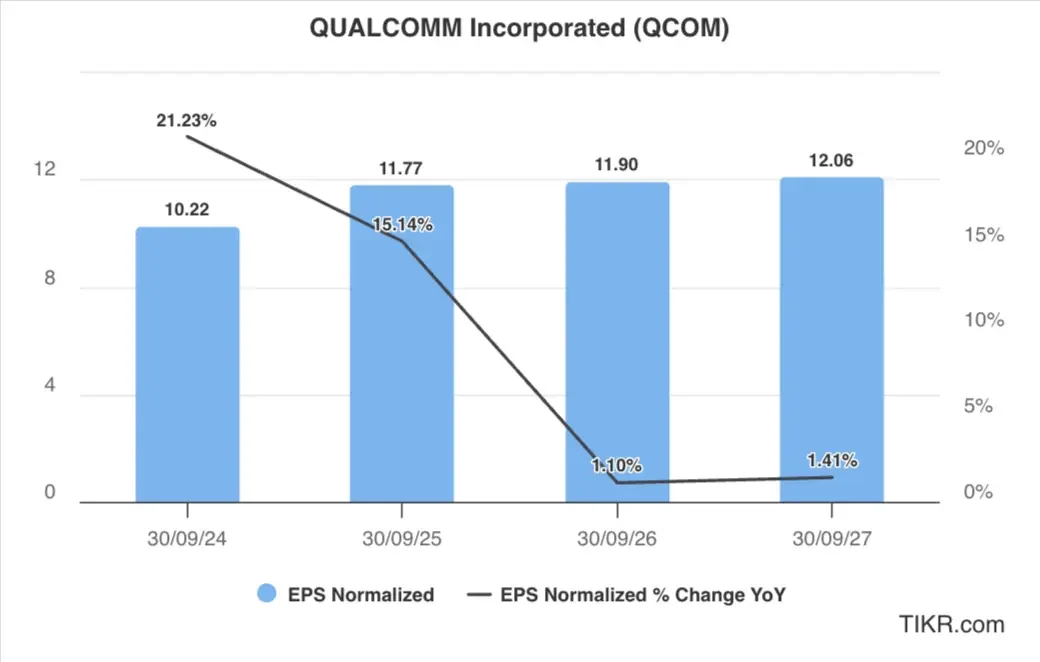

퀄컴의 예상 수익 프로필은 2025년에 강력한 초기 성장세를 보이다가 2026년에 성장이 둔화될 것으로 예상됩니다. 이러한 패턴은 스마트폰 칩 시장 주기에서 Qualcomm의 현재 위치를 반영하며, 2025년에는 새로운 스마트폰 모델과 잠재적인 AI 통합이 수요를 주도하면서 상당한 성장이 예상되고, 이후 시장이 성숙해지면서 성장이 둔화될 것으로 예상됩니다.

2027년 이후에는 퀄컴이 더 큰 성장을 이룰 것으로 예상됩니다.

QCOM 주식의 이러한 수익 증가는 다음과 같은 요인에 의해 주도된 것으로 보입니다:

- 5G 주기 확장: 현재 진행 중인 5G 업그레이드 주기는 칩 수요를 지속적으로 견인하고 있으며, 신흥 시장에서의 추가 보급 가능성도 있습니다.

- 자동차 및 IoT 성장: 퀄컴은 스마트폰을 넘어 자동차 연결, IoT, 산업 애플리케이션으로 사업을 다각화하여 새로운 성장의 길을 만들어가고 있습니다.

- AI 통합: 전력 효율적인 프로세싱에 대한 전문성을 활용하여 온디바이스 AI 기능을 구현함으로써 성장하는 엣지 AI 트렌드에 발맞춰 유리한 위치를 점하고 있습니다.

- 특허 포트폴리오 가치: 무선 기술 분야의 광범위한 특허 포트폴리오는 계속해서 고수익 라이선스 수익을 창출하고 있습니다.

가치 평가 시 2024년의 약 10달러에서 2027년에는 QCOM 주식의 주당순이익이 12달러로 증가할 것으로 가정합니다.

지금 퀄컴 주식은 저평가되어 있나요?

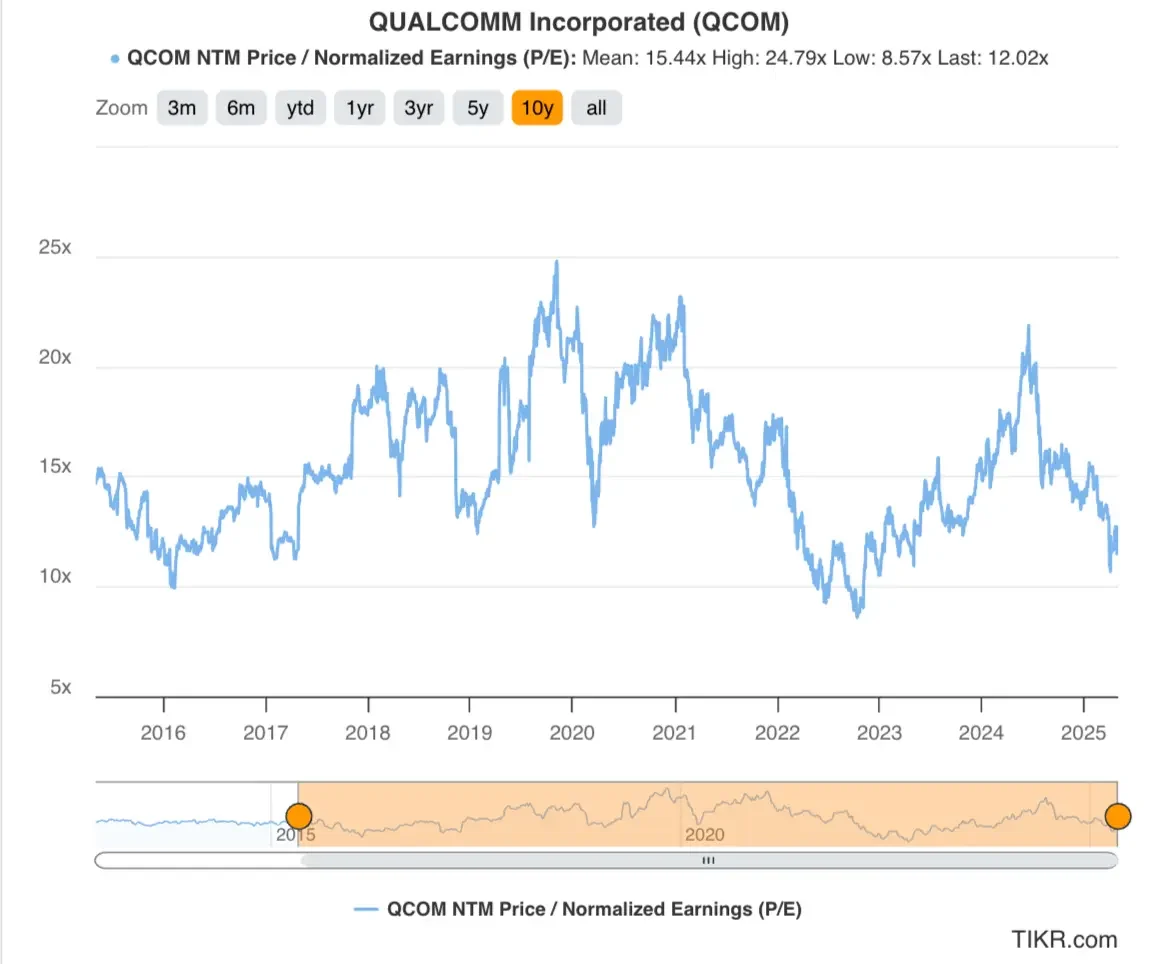

퀄컴의 주가는 10년 역사적 평균 배수보다 크게 낮은 수준에서 거래되고 있어 성장 이니셔티브를 실행함에 따라 여러 확장 기회를 창출할 수 있습니다.

지난 5년 동안 QCOM 주식의 평균 선행 주가수익 배수는 15배였으며, 성장 위주의 시장 기간 동안 최고치는 24배를 넘었습니다. 현재 퀄컴 주식은 선물 수익의 약 12배에 거래되고 있습니다.

이 압축된 밸류에이션은 스마트폰 시장 성숙도와 경쟁 역학 관계에 대한 시장의 우려를 반영하지만, 퀄컴의 인접 시장으로의 확장 및 AI 관련 기회를 충분히 설명하지 못할 수도 있습니다.

밸류에이션에 14배의 보수적인 주가수익비율 배수를 사용하며, 이는 퀄컴 주식의 과거 평균 거래 배수보다 낮은 수치입니다.

QCOM 주식의 공정 가치

2분 가치 평가 모델을 사용하고 보수적인 접근 방식을 적용합니다:

- 보수적인 2027년 EPS 추정치: $12

- 보수적인 순방향 P/E 배수: 14배

- 향후 2년간 예상 배당금: $7

예상 정규화 주당순이익($12) * 예상 주가수익비율(14배) + 예상 배당금($7) = 예상 주가($175)

이 밸류에이션으로 예상되는 2년 후 QCOM 주가는 주당 175달러입니다.

현재 퀄컴 주가가 주당 약 140달러에 거래되고 있으므로, 이는 향후 2년간 25%의 잠재적 상승 여력 또는 연간 12%의 수익률을 의미합니다.

이것은 단지 가치 평가 연습일 뿐이며 향후 주식 가격이 어떻게 될지 확실히 알 수 없다는 점을 기억하세요.

TIKR로 더 빠르게 주식 가치 평가 (무료, 카드 필요 없음) >>>

QCOM 주식의 목표가는 얼마인가요?

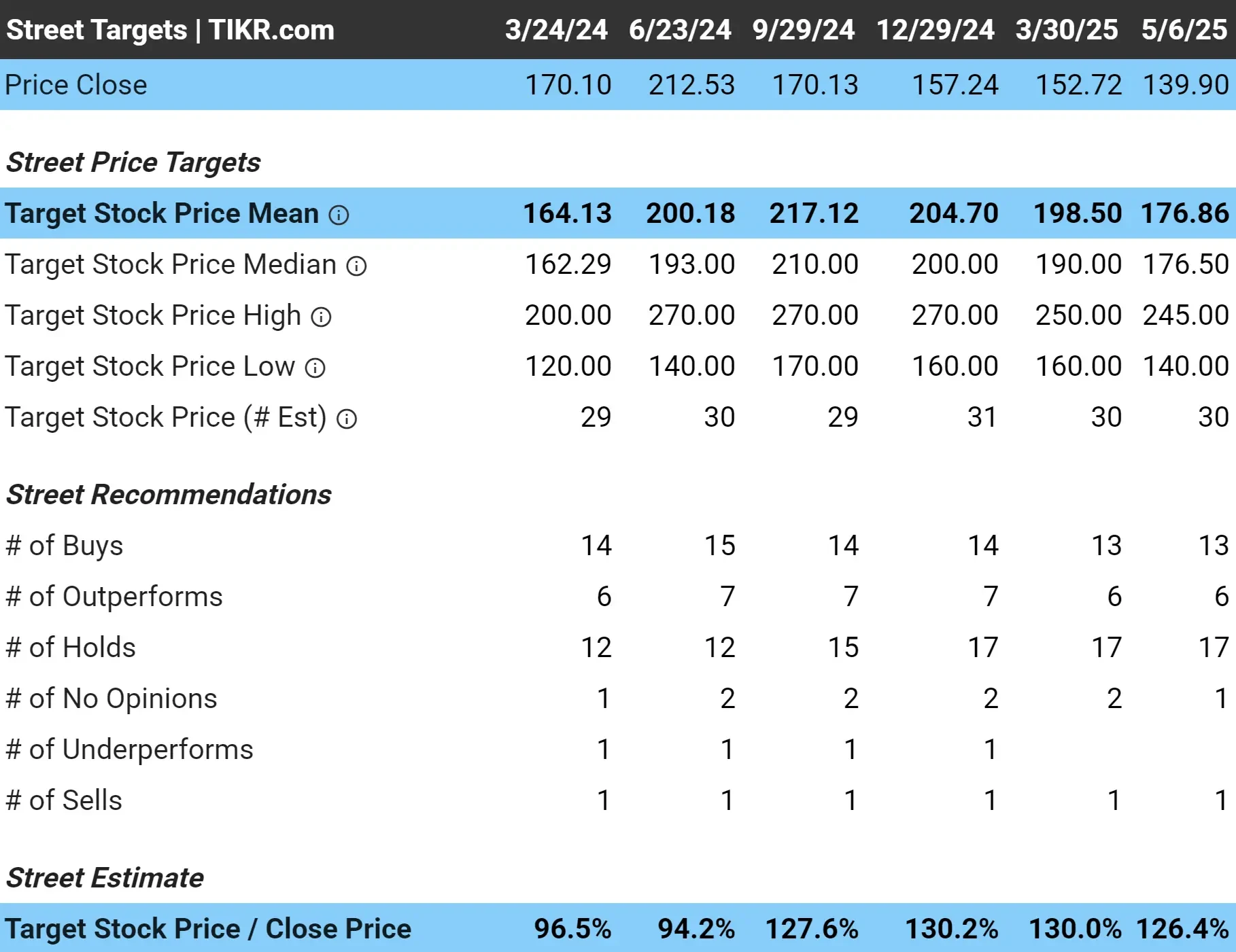

애널리스트들은 퀄컴 주식의 평균 목표 주가를 주당 약 177달러로 잡고 있으며, 이는 현재 주가를 기준으로 이 반도체 대기업이 현재 약 26%의 상승 여력이 있다고 보고 있습니다:

고려해야 할 위험

당사의 평가에 따르면 QCOM 주식의 가치는 주당 175달러 정도이지만, 투자자는 다음과 같은 몇 가지 위험에 유의해야 합니다:

- 스마트폰 시장 성숙도: 글로벌 스마트폰 시장은 성숙기에 접어들었고, 교체 주기가 늦어지면 퀄컴의 핵심 비즈니스 성장이 제한될 수 있습니다.

- 고객 집중도: 퀄컴은 소수의 스마트폰 제조업체에 크게 의존하고 있어 설계 손실이나 고객 수직 통합에 취약합니다.

- 경쟁의 압박: 이 회사는 MediaTek과 같은 기존 업체와의 경쟁에 직면해 있습니다.

- 규제 조사: 퀄컴의 라이선스 비즈니스 모델은 다양한 관할권에서 반독점 문제에 직면하여 규제 리스크를 야기하고 있습니다.

- 주기성: 반도체 산업은 본질적으로 주기적이기 때문에 퀄컴은 주기적인 수요 및 가격 하락 압력에 노출되어 있습니다.

TIKR 테이크아웃

퀄컴은 과거 평균보다 낮은 밸류에이션으로 강력한 경쟁 우위를 가진 기술 선도 기업에 투자할 수 있는 기회를 제공합니다.

스마트폰 시장이 성숙해지면서 2025년 이후에는 성장이 둔화될 것으로 예상되지만, 퀄컴은 인접 시장과 AI 관련 기회로 확장하면서 장기적인 가치 창출의 길을 열어가고 있습니다.

균형 잡힌 위험 보상 프로필로 반도체 산업에 노출되기를 원하는 투자자에게 QCOM 주식은 합리적인 밸류에이션, 완만한 성장 잠재력, 배당 및 자사주 환매를 통한 안정적인 자본 수익률의 매력적인 조합을 제공합니다.

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을매수하고 있는지 확인하여 스마트 머니를 따라갈 수 있습니다.

- 사용하기 쉬운 올인원 플랫폼으로5분 만에 주식을 분석할 수 있는 TIKR의 올인원 플랫폼입니다.

- 더 많은 바위를 뒤집을수록… 더 많은 기회를 발견할 수 있습니다. TIKR로 10만 개 이상의 글로벌 주식, 글로벌 상위 투자자 보유 종목 등을 검색하세요.

면책 조항:

Tikr의 기사는 Tikr 또는 콘텐츠 팀의 투자 또는 재정적 조언을 위한 것이 아니며, 주식 매매를 위한 추천도 아닙니다. 저희는 TIKR 터미널의 투자 데이터와 애널리스트의 추정치를 기반으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 회사 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 주식에 대해 어떠한 포지션도 갖고 있지 않습니다. 읽어주셔서 감사드리며 즐거운 투자 되세요!