버티브 홀딩스 주식 주요 통계

- 52주 범위: $106 ~ $380

- 현재 가격: $316

- 거리 평균 목표: $377

- 스트리트 최고 목표: $500

- 애널리스트 컨센서스 : 18 매수 / 4 아웃퍼폼 / 3 보류

- TIKR 모델 목표 (2030년 12월): $419

버티브 주식 200% 급등했지만 5월 투자자의 날은 논점을 바꿨습니다.

데이터 센터용 전력 관리 및 열 관리 시스템을 제공하는 글로벌 기업인 Vertiv Holdings(VRT)는 4월에 분기 운영 변곡점을 달성한 데 이어 5월 사우스 캐롤라이나주 그린빌에서 열린 투자자 컨퍼런스에서 이러한 모멘텀을 공식적인 다년간의 프레임워크로 확장하여 5년 매출 CAGR 가이던스를 20%에서 22%로 상향 조정하고 2026년 전체에 대해 현재 가이드하는 23.3%에서 2030년까지 27%의 영업이익률 목표를 설정했습니다.

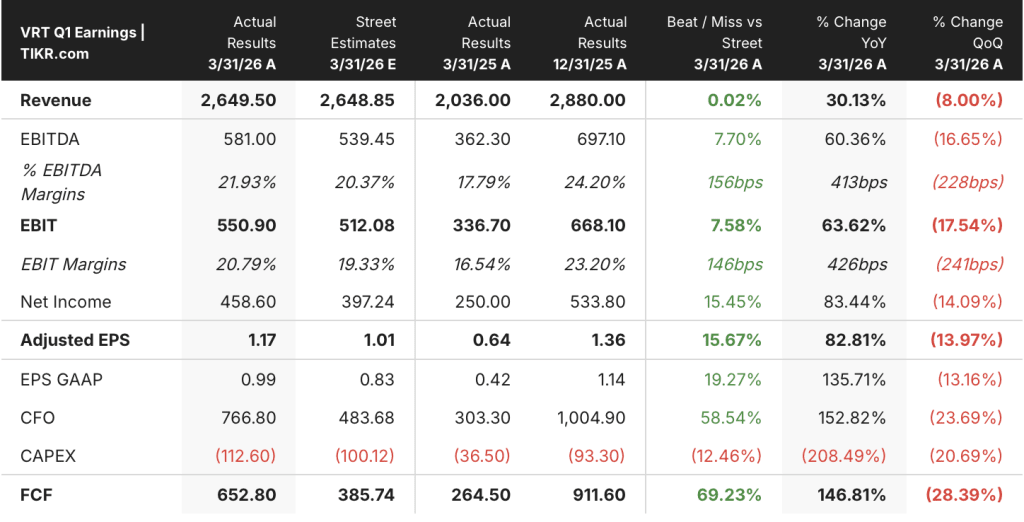

투자자의 날에 앞서 발표된 2026년 1분기 실적은 그 자체로 실행 속도를 보여줬습니다.

순매출 26억 5,000만 달러는 전년 동기 대비 30% 증가한 수치로, 하이퍼스케일러 및 코로케이션 구축이 집중된 미주 지역의 유기적 성장률 23%와 44%의 성장세를 반영했습니다.

조정 희석 주당순이익은 1.17달러로 가이던스보다 0.19달러 높았으며, 이는 2025년 1분기에 비해 83% 증가한 것으로 경영진은 운영 레버리지, 유리한 가격-비용 역학, 한 분기 동안 전년 대비 147% 증가한 조정 잉여현금흐름 6억5300만달러를 창출한 비즈니스의 규모 이점에 기인한 것으로 분석했습니다.

2026년 1분기 실적 발표에서 데이브 코트 회장은 "시급성이 높아졌다"며 "배포 규모가 더 커지고 기술적 복잡성으로 인해 시스템 수준의 문제를 해결할 수 있는 기업에게 기회가 생기고 있으며, 바로 이 부분에서 우리가 뛰어난 역량을 발휘하고 있다"고 말했습니다.

투자자의 날에서는 이러한 시스템 수준의 역량이 실제로 어떤 가치가 있는지를 재조명하고, 버티브가 부품 공급업체가 아니라 그리드 연결부터 칩 수준의 열 관리에 이르기까지 AI 공장을 위한 엔드투엔드 인프라 계층으로 자리매김할 수 있도록 했습니다.

CEO 지오다노 알베르타찌는 Vertiv의 확장된 포트폴리오의 총 시장 규모를 620억 달러의 기존 서비스 시장에서 약 500억 달러로 추정되는 데이터센터 하위 시장이 매년 18~20%씩 성장하고 있다고 소개하며, 총 750억 달러의 시장 규모를 전망했습니다.

파이프라인은 시장이 가장 면밀히 추적하고 있는 신호입니다.

버티브는 투자자의 날에서 총 데이터센터 전력 용량 추가가 현재 연간 약 20기가와트에서 5년 계획 기간 말에는 약 35기가와트로 증가할 것으로 예상되며, 이는 AI 컴퓨팅 용량 수요와 이를 가능하게 하는 물리적 인프라 간의 지속적인 격차 때문이라고 알베르타치는 설명했습니다.

지난 12개월 동안 열 전문업체 ThermoKey, 구조물 제작업체 BMarko Structures, 액체 냉각 엔지니어링 업체 Strategic Thermal Labs 등 6곳을 인수하여 버티브의 메가와트당 처리 가능한 콘텐츠를 확장하는 동시에 이전에는 회사의 제조 영역 밖에 있던 역량을 수직적으로 통합했습니다.

또한, 버티브 홀딩스는 3월에 4개의 미주 시설을 신설 또는 확장한다고 발표했으며, 사우스캐롤라이나의 인프라 솔루션 용량은 완전히 가동되면 약 7배 증가를 목표로 하고 있으며, 오하이오주 아이론턴의 액체 냉각 및 냉각수 시스템 전용 시설 확장에 약 5천만 달러를 투입하여 2027년 2분기까지 약 45%의 용량 증가를 목표로 하고 있습니다.

2026년 연간 가이던스는 1분기에 135억~140억 달러의 순매출로 상향 조정되었으며, 이는 2025년 대비 34% 성장한 137억5000만 달러의 중간 지점이며, 조정 주당순이익은 전년 대비 51% 증가한 6.35달러의 중간 지점이 될 것으로 예상됩니다.

그런 다음 투자자의 날에는 이러한 단기 가이던스 위에 2030년까지 조정 잉여현금흐름 전환율을 95%에서 100%로, 연간 매출의 3%에서 4%로, 목표 레버리지 범위를 1배에서 2배로 설정하여 배당금과 자사주 매입 후 약 240억 달러의 가용 운영 자본이 남을 것으로 예상하는 등 더 긴 호를 그려 넣었습니다(CFO Craig Chamberlin 설명).

이에 따라 버티브 주가는 52주 최저치인 106달러에서 연중 최저치를 기록한 후 5월 29일 현재 316달러에 가까운 가격에 거래되고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적하세요.

22명의 애널리스트가 Vertiv 주식에 대해 낙관적이며, EBITDA 기울기가 그 이유를 설명합니다.

5월에 발표한 투자자의 날 프레임워크가 애널리스트들에게 중요한 이유는 이전에는 영업 레버리지에 대한 방향성 주장에 정량적 로드맵을 제시했기 때문이며, 현재 2026년 2분기에 전년 대비 약 47% 성장하고 2026년 4분기에 약 56% 성장할 것으로 예상하고 있기 때문입니다.

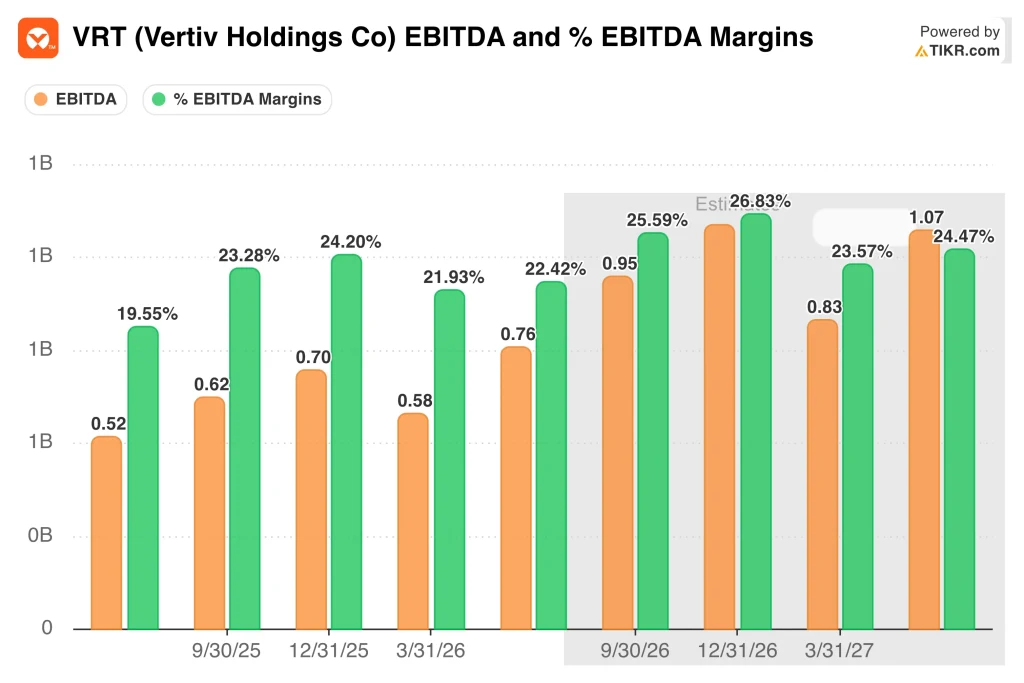

2026년 1분기 EBITDA는 0.58억 달러로 2025년 1분기 0.37억 달러보다 60.4% 증가했으며, 21.9%의 마진율은 현재 추정치 표에서 2027년까지 연장된 비율로 가속화되는 매출을 영업이익으로 전환하고 있음을 확인시켜 주었습니다.

컨센서스에 따르면 2026년 연간 EBITDA는 1분기 기준 2분기 약 7억 6천만 달러, 3분기 약 9억 5천만 달러, 4분기 약 10억 9천만 달러로 분기별로 상승할 것으로 예상되며, 이는 Vertiv가 미주와 회복 중인 EMEA 지역에서 하반기 가중치로 표시한 용량 추가를 반영한 수치입니다.

2027년 1분기 EBITDA는 약 8억 3,000만 달러, 2027년 2분기에는 약 10억 7,000만 달러로 전년 대비 각각 약 43%, 약 42%의 성장률을 보이며, 비율은 둔화되지만 절대 달러 기준으로는 가속도가 붙을 것으로 예상됩니다.

5월 29일 현재 26명의 애널리스트의 등급 분포는 매수 18명, 초과달성 4명, 보유 3명, 시장수익률 미달 1명으로, 경영진이 제시한 속도대로 실행하는 데 회의적인 소수의 애널리스트와 함께 역량 구축 논리에 대한 광범위한 확신을 반영하는 편향성을 보여줍니다.

평균 목표주가는 377달러로 현재 가격인 316달러에서 약 19% 상승 여력이 있음을 의미하며, 스트리트 최고 목표가인 500달러는 버티브가 투자자의 날에 제시한 TAM 확장과 27% 마진 목표가 모두 일정대로 실현될 경우의 강세 사례를 반영한 것입니다.

EBITDA 라인이 실제 기준으로 전년 대비 약 60% 성장하고 있고 컨센서스는 명명된 용량 투자와 EMEA 수요 회복에 힘입어 2027년까지 지속적인 확장을 보장하고 있기 때문에 Vertiv 주식은 역사적으로 시장에서 이러한 마진 프로필이 보상받아온 것에 비해 저평가되어 있습니다.

2026년 1분기에 29%의 유기적 매출 감소를 기록한 EMEA 지역이 하반기에 연간 가이던스에 포함된 속도 관리로 성장세로 돌아설 수 있을지는 아직 완전히 해결되지 않은 변수이며, 2026년 전체 34%의 탑라인 성장 목표는 이 지역의 회복이 일정대로 이루어질지에 달려 있기 때문입니다.

매출 30%, 매출 총이익 46% 증가: 비용 구축이 실제로 투자자에게 알려주는 것

버티브는 2026년 1분기에 26억 5,000만 달러의 매출을 올렸으며, 이는 전년 동기 20억 4,000만 달러보다 30% 증가한 수치로 현재 5회 연속 보고 기간 동안 이어진 최고 수익 가속화를 연장했습니다.

2026년 1분기 매출 총이익은 10억 달러로 전년 동기 0.69억 달러에서 46% 가까이 증가했으며, 이는 매출 성장률을 15% 포인트 이상 앞지른 성장률로 가격 결정력과 볼륨 레버리지가 손익계산서의 최상위에서 동시에 상승하고 있음을 확인할 수 있습니다.

2026년 1분기 매출총이익률 약 38%는 2025년 1분기에 기록한 최저치인 34%에서 완전히 회복된 것으로, 4분기 동안 400%포인트 개선된 것으로 1분기 실적 가이던스 대비 초과 달성의 주요 동인으로 꼽히는 유리한 가격-비용 집행 관리에 직접적으로 기인한 것입니다.

2026년 1분기 판관비는 0.46억 달러로 2025년 1분기 0.35억 달러에서 약 31% 증가하여 매출 성장률과 거의 일치했으며, 총 운영비는 0.57억 달러로 2025년 1분기 0.39억 달러에서 증가하여 총이익이 영업 라인으로 완전히 유입되기 전에 흡수되었습니다.

2026년 1분기 영업 이익은 0.43억 달러로 전년 동기 0.29억 달러 대비 약 47% 증가하여 절대적인 증가율은 높았지만, 영업 마진 16%는 2024년 4분기에 기록한 최고치인 20%를 밑돌았는데 이는 하반기 매출 가속화를 위해 제조 역량과 서비스 인력에 대한 의도적인 비용 투자를 반영한 결과입니다.

2026년 Vertiv 주식은 저평가되어 있나요? 마진 로드맵이 실현된다면 TIKR의 목표가 419달러는 유지됩니다.

TIKR의 기본 사례에 따르면 2030년 12월까지 버티브의 가치는 약 419달러로 현재 가격인 316달러에서 약 33%, 즉 향후 4.6년 동안 연 6%의 총 수익률을 기록할 것으로 예상됩니다.

지난 5월 투자자의 날에 버티브가 발표한 20~22%의 매출 연평균 성장률이 2030년 계획 기간까지 유지되고, 이미 미주 전역에서 진행 중인 용량 확장 프로그램과 회복세를 보이고 있는 EMEA 지역이 뒷받침한다면, TIKR 모델에 따르면 2030년 12월까지 주가는 약 388달러, 즉 현재 수준에서 연율로 약 2%의 수익을 거둘 수 있을 것으로 예상됩니다.

투자자의 날에 설정한 27% 조정 영업이익률 목표 관리가 크레이그 챔벌린 CFO가 설명한 운영 레버리지와 생산성 향상에 힘입어 예정대로 실현된다면, 중간 사례는 2034년 12월 주가가 약 512달러로 총 수익률 약 62%, 연율로 약 6%를 나타낼 것으로 예상합니다.

EPS가 연간 약 16%씩 상승하고 P/E 배수가 압축되지 않고 완만하게 재조정되는 높은 경우, TIKR 모델은 2034년 12월에 주가가 약 658달러, 즉 연율로 약 9%가 될 것으로 예상하며, 이 시나리오는 버티브가 설명한 수요 환경과 구축 과정에서 조성된 액체 냉각 및 융합 인프라 부문에서 지속적인 점유율 상승이 모두 필요한 시나리오입니다.

경영진이 예상한 대로 2026년 하반기에 EMEA가 성장세로 돌아서지 못하거나 하이퍼스케일러 지출 가시성이 낮고 주문 변동성이 마진 궤도에 부담을 주는 경우, 하방 시나리오에서는 2030년 12월까지 주가가 388달러에 근접해 연간 수익률이 약 2%에 그쳐 투자자가 제시한 글로벌 플랫폼이 아닌 단일 지역 스토리로서 Vertiv의 가치가 평가될 수 있습니다.

2026년에 Vertiv 주식을 매수해도 좋을까요?

Vertiv 주식은 2026년 하반기에 가이던스를 상회하는 0.19달러의 1분기 실적, 34% 성장을 나타내는 137억 5천만 달러의 연간 매출 가이드, 2030년까지 20%에서 22%의 유기적 매출 CAGR과 27%의 조정 영업 마진을 목표로 하는 공식적인 5개년 프레임워크를 설정한 5월 투자자의 날을 맞이했습니다.

투자 사례는 현재 미주 전역에서 진행 중인 용량 투자와 회복세를 보이고 있는 유럽 및 중동/아프리카 지역이 버티브가 가이던스에 포함시킨 하반기 가속화로 이어질지 여부에 달려 있습니다.

현재 26명의 애널리스트 중 22명이 매수 또는 아웃퍼폼으로 평가하고 있으며, 평균 목표주가는 377달러로 현재 가격인 316달러에서 약 19% 상승 여력이 있음을 시사합니다.

2026년에 Vertiv 주식이 왜 이렇게 많이 오를까요?

2026년 Vertiv 주가는 세 가지 겹치는 호재에 힘입어 큰 폭으로 상승했습니다: 1분기 유기적 매출 23% 성장(미주 지역 44% 증가), 영업 레버리지와 유리한 가격-비용 실행에 힘입어 가이던스를 상회하는 0.19달러의 주당순이익(EPS), 5월 투자자의 날에서 경영진이 5년 매출 CAGR 가이던스를 상향 조정하고 27%의 조정 영업이익률 목표를 설정하여 여러 애널리스트의 목표주가 인상을 촉발한 것 등이 그 예입니다.

3월 23일부터 S&P 500에 편입되면서 구조적 수요 요소가 추가되었고, 텍사스 소재 Hut 8의 98억 달러 규모의 15년 데이터 센터 임대 계약과 함께 인프라 파트너로 Vertiv가 선정되면서 회사의 구축 규모가 더욱 확대되었습니다.

버티브 홀딩스에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 수치를 살펴보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있게 해줍니다.

Vertiv Holdings Co 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출 및 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Vertiv Holdings Co를 추적할 수 있습니다. 신용 카드가 필요하지 않습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.