버클 스톡 주요 통계

- 현재 가격: ~$46(2026년 5월 29일)

- 2016 회계 연도1분기 순매출: 2억 8,870만 달러, 전년 동기 대비 +6.1%

- 2016 회계연도1분기 희석 주당순이익: $0.92, 전년 동기 대비 +31.4%

- 2026 회계연도 1분기 EBIT: 5950만 달러, 시장 예상치 28.5% 상회

- 2016 회계연도 1분기 EBIT 마진: 21%, 2025 회계연도 1분기 16%에서 증가했습니다.

- 2026 회계연도 1분기 비교 매장 매출: 전년 동기 대비 +5.1%

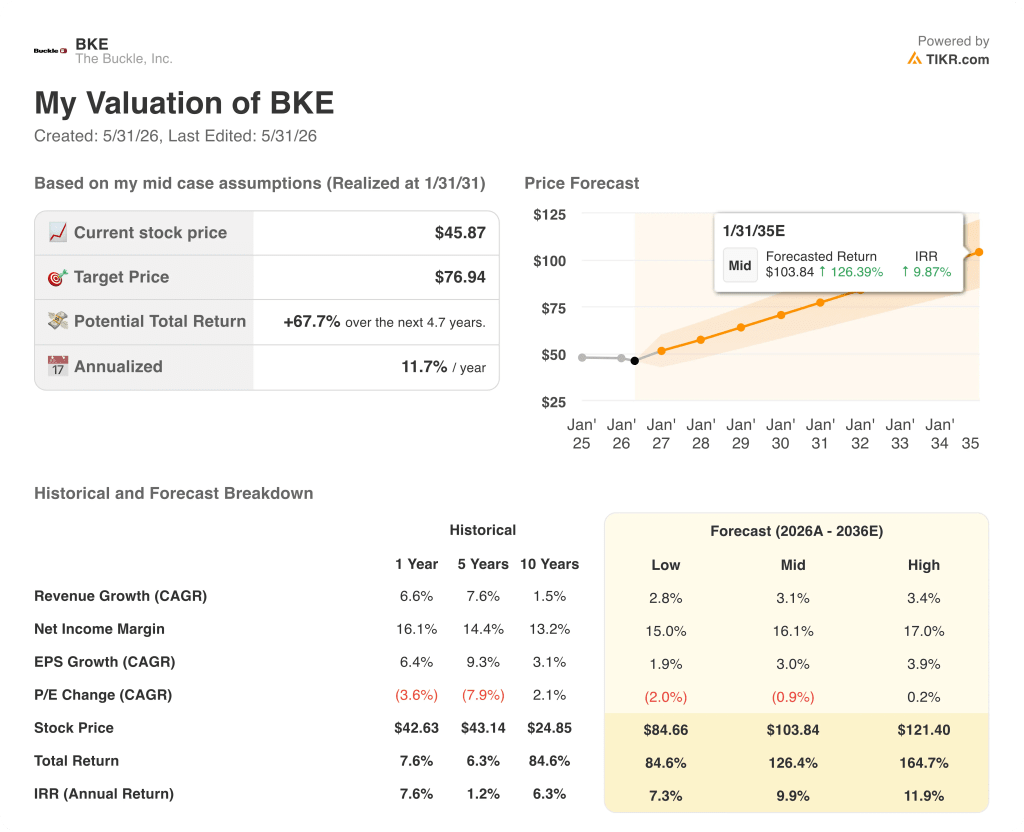

- TIKR 모델 목표: ~$77

- 내재 상승 여력: ~68%

버클 주식, 월스트리트가 무시할 수 없는 별표와 함께 수년 만에 가장 급격한 마진 확장을 기록했습니다.

(BKE)는 2026 회계연도 1분기 희석 주당순이익이 0.92달러로 스트리트 예상치인 0.74달러를 거의 25%나 상회했지만, 그 이면의 메커니즘이 황소인지 약세인지를 결정할 것입니다.

이 헤드라인 수치는 부분적으로 1,910만 달러의 인터체인지 수수료 소송 합의에 힘입은 것으로, 이는 분기 중 판매 비용 감소로 기록되었으며, 재무 담당 수석 부사장 겸 재무 책임자이자 CFO인 Tom Heacock은 1분기 실적 발표에서 이를 공개했습니다.

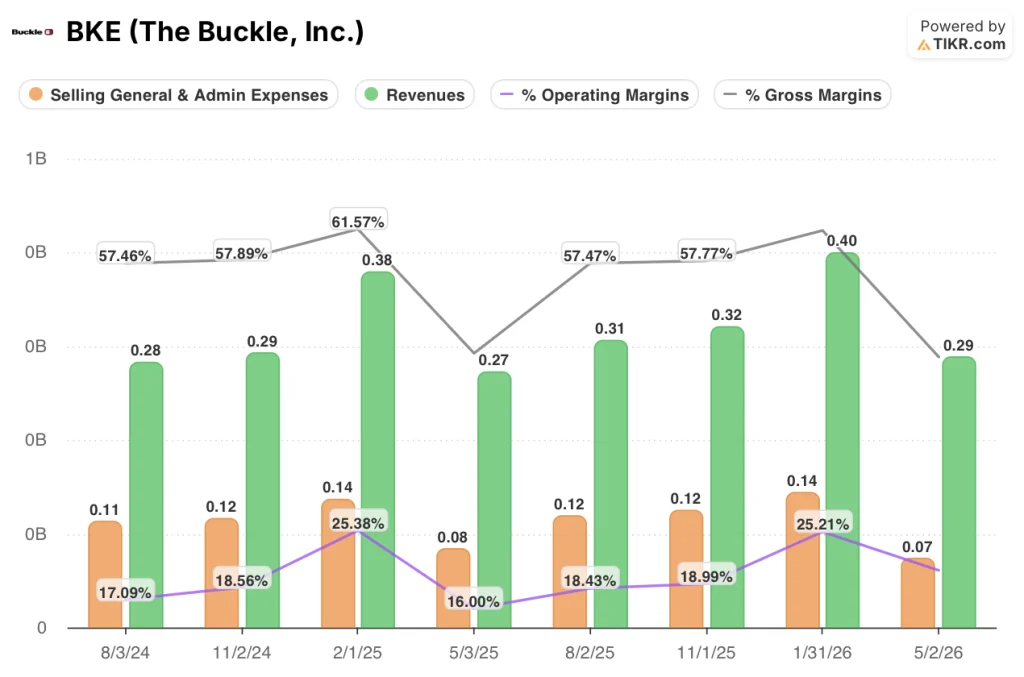

이러한 결산을 제외하더라도 영업 상황은 여전히 견조했습니다. EBIT는 전년 동기 4360만 달러 대비 36.5% 증가한 5950만 달러를 기록했으며, EBIT 마진은 20.6%로 2025 회계연도 1분기 16.0%에서 460베이시스포인트 확대되었습니다.

여성 비즈니스가 운영적으로 큰 역할을 하고 있습니다: 재무 부사장 겸 기업 컨트롤러인 아담 애커슨은 1분기 실적 발표에서 "여성 상품 매출은 11% 증가하여 2025년 1분기 10.5% 증가에 더해 매출의 약 52%를 차지했으며, 이는 작년의 50%에 비해 2년간 누적된 수치로 한 분기 급증이 아닌 지속적인 카테고리 모멘텀을 나타냅니다."라고 말했습니다.

여성 데님은 전년 동기 대비 매출이 8% 증가하고 평균 데님 가격대가 84.85달러에서 92.00달러로 약 8.5% 상승하며 버클이 볼륨을 유지하면서도 가격을 끌어올리고 있음을 보여주는 주요 동력이었습니다.

아동 카테고리는 전년 대비 매출이 약 16% 증가하며 두 번째 성장 벡터를 추가했으며, 젊은 고객층이 브랜드 호감도를 쌓아감에 따라 시간이 지날수록 고객 확보 채널이 확대되고 있습니다.

반면, 남성 데님은 1분기에 약 1.5% 감소하여 전체 상품 매출 성장률이 2%에 머물렀는데, 이는 부분적으로 관세 관련 비용 압박 때문이라고 경영진은 설명했지만, 평균 데님 가격대는 89.10달러로 전년 89.70달러에서 거의 변동이 없었습니다.

버클의 물리적 매장 수는 분기 말 현재 42개 주에 걸쳐 442개 매장으로 확장되었으며, 올해 들어 6개 신규 매장을 오픈하고 7개 전체 리모델링을 완료했으며, 경영진은 올해 남은 기간 동안 추가로 9개의 신규 매장과 7개 리모델링 프로젝트를 계획하고 있어 점유 비용 증가에도 불구하고 매장 모델에 대한 자신감을 내비치고 있습니다.

온라인 매출은 3% 성장한 4,770만 달러로, 성장 속도는 느리지만 의미 있는 채널 다각화를 이루고 있는 오프라인 매장 기반에 비해 성장세가 가속화되고 있음을 보여줍니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적 →

BKE 손익 계산서: 영업 레버리지는 실재하지만 결산은 판독을 흐리게 합니다.

버클 주식의 2026 회계연도 1분기 영업이익률 20.6%는 2025 회계연도 1분기 16%에서 460 베이시스 포인트 확대된 수치로, 지난 4개 분기 동안 영업 이익이 매출보다 빠른 속도로 성장한 여러 분기 추세를 연장한 것입니다.

FY2026 1분기의 판관비는 7,000만 달러로 FY2025 1분기의 8,000만 달러보다 훨씬 낮았는데, 이는 대부분 판매 비용 감소로 기록된 1,910만 달러의 인터체인지 수수료 소송 합의금에 따른 감소로, 이 합의금이 없었다면 인센티브 보상 발생과 매장 관련 인건비 증가로 기본 판관비는 약 150 베이스포인트 상승했을 것입니다.

수익 측면에서 보면, 버클의 매출 2억 8,900만 달러는 구조적 악화가 아닌 비즈니스의 정상적인 계절성을 반영하여 2015회계연도 4분기의 3억 9,900만 달러에서 순차적으로 하락한 후 2015회계연도 1분기의 최저치인 2억 7,200만 달러에서 회복세를 이어가고 있습니다.

총 마진은 전년 동기 46.7%에서 46.2%로 50 베이시스 포인트 감소했는데, 이는 버클의 리모델링 일정이 가속화되면서 점유 비용이 총 달러 기준으로 6.6% 증가하여 이 중 40 베이시스 포인트가 차지했고, 남성 데님에 대한 관세 관련 비용 압박으로 인해 상품 마진이 나머지 10%를 흡수했기 때문입니다.

2026년 버클 주식은 저평가되어 있을까요? TIKR의 목표가 77달러는 시장이 수익 궤적을 잘못 평가하고 있다고 말합니다.

TIKR의 기본 사례에 따르면 2031년 1월까지 버클 주식의 가치는 약 77달러로, 현재 가격인 46달러에서 약 68%, 즉 약 5년 동안 연율로 약 10%의 수익률을 기록할 것으로 예상됩니다.

버클이 연간 약 3%의 중간 매출 성장과 16%에 가까운 순이익률을 유지한다면 2035년 1월에는 약 104달러에 도달하여 총 수익률 약 126%, 연율로 환산하면 약 10%의 수익률을 기록할 수 있습니다.

여성 카테고리 모멘텀이 주춤하고 남성 데님 부진이 구조적인 것으로 판명될 경우, 같은 기간 주가는 85달러에 근접할 것으로 예상되며, 이는 연율로 약 7%의 총 수익률에 해당하는 약 85%의 수익률을 의미합니다.

여성의 가격 경쟁력이 지속되고 자체 브랜드 침투가 확대될 경우, 약 121달러의 하이 케이스는 연율 약 12%로 총 수익률 약 165%를 의미합니다.

버클의 2026 회계연도 1분기 실적은 어땠나요?

버클은 2026 회계연도 1분기에 희석 주당순이익 0.92달러를 기록하여 시장 예상치인 0.74달러를 약 24.7% 상회했습니다. 매출은 전년 대비 6.1% 증가한 2억 8,870만 달러를 기록했으며, 유기적 수요의 가장 광범위한 척도인 비교 매장 매출은 5.1% 성장했습니다.

여성 상품 매출은 여성 데님 평균 가격이 84.85달러에서 92달러로 상승하면서 회계연도 2025년 1분기 10.5% 증가에 이어 11% 증가하며 이번 분기 매출을 견인했습니다.

1,910만 달러의 교환 수수료 소송 합의로 판관비가 660 베이시스 포인트 감소하고 EBIT가 기본 가동률 이상으로 증가하여 수익성이 크게 향상되었습니다.

버클 주식이 저평가되어 있나요?

TIKR의 기본 사례에 따르면 2031년 1월까지 Buckle 주식의 가치는 약 77달러로, 이는 46달러에서 약 68%, 연율로 환산하면 약 10%의 수익률을 의미합니다.

여성 비즈니스는 현재 연속 두 자릿수 매출 증가를 기록했으며, 아동 카테고리는 1분기에 약 16% 성장하여 핵심 데님 비즈니스 외에 두 가지 지속 가능한 성장 벡터를 제공하고 있습니다.

핵심 변수는 결산 이익이 없는 분기에도 18% 이상의 EBIT 마진이 지속 가능한지 여부이며, 운영 비용 구조가 이 수준을 뒷받침한다면 기본 케이스는 유지됩니다.

더 버클에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있는 기능을 제공합니다.

주식의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 레이더에 있는 다른 모든 주식과 함께 더 버클을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터 만 있으면됩니다.