주요 통계

- 현재 가격: ~$573

- 2025년 4분기 총 매출: 7억 9천만 달러, 전년 동기 대비 +7% 증가

- 2025 회계연도 총 매출: 처음으로 30억 달러 돌파, 전년 대비 +11% 증가

- 타이바소 4분기 매출: 4억6400만 달러, 전년 동기 대비 +12%; 타이바소 DPI +24% 전년 동기 대비 증가

- 2026 회계연도 가이던스: 두 자릿수 매출 성장, 2027년 말까지 연간 40억 달러 매출 달성 목표

- TIKR 모델 목표 주가: ~$953

- 내재 상승 여력: ~5년 간 ~66%

UTHR은 매출 30억 달러를 돌파했으며 2027년에 3개의 출시가 예정되어 있습니다. TIKR에서 무료로 밸류에이션을 직접 확인해 보세요.

수익 분석: 유나이티드 테라퓨틱스, 파이프라인이 투자 사례를 변화시키면서 매출 30억 달러 돌파

4분기 실적 발표에서 마이클 벤코위츠 사장 겸 COO는 유나이티드 테라퓨틱스 주식(UTHR)이 2025 회계연도에 사상 처음으로 연간 매출 30억 달러를 돌파하여 2024 회계연도 대비 11%의 총 매출 성장을 달성했다고 밝혔습니다.

2025년 4분기 총 매출은 전년 동기 대비 7% 증가한 7억 9,000만 달러를 기록했으며, 경영진은 4분기와 1분기가 특수 의약품 유통의 계절적 요인으로 인해 역사적으로 주문이 적은 분기라는 점에 주목했습니다.

타이바소는 4분기에만 전년 대비 12% 증가한 4억 6,400만 달러의 매출을 올렸으며, 이는 전년 동기 대비 24% 성장한 타이바소 DPI의 주도로 이루어졌습니다.

4분기 실적 발표에서 벤코위츠에 따르면 2월 중순까지 전체 타이바소의 추천율은 2년 만에 최고치를 기록했으며, 지난 4개월 중 3개월은 유트레피아 출시 이전 수준 이상을 기록해 유트레피아로 인한 경쟁의 혼란이 상당히 사라졌음을 시사했습니다.

벤코위츠는 4분기 통화에서 계절적 요인과 악천후로 인해 4분기에 환자 의뢰 시작이 지연되었지만, 2월까지 수주잔고를 돌파했으며 늦어도 2026년 2분기까지는 순차적인 매출 성장세로 돌아갈 것으로 예상한다고 밝혔습니다.

또한 경영진은 2026년 3월 2일에 열린 TD Cowen 헬스케어 컨퍼런스에서 CFO 제임스 에지먼드가 확인한 바와 같이 10억 달러 규모의 자사주 매입 프로그램을 완료했습니다.

헤드라인 재무 수치는 4분기 실적 발표 후 며칠 내에 발생한 두 가지 파이프라인 이벤트, 즉 3월 2일 랄리네파그의 임상 3상 시험의 블라인드 해제와 4분기 실적 발표에서 새로운 연무 흡입기 제형인 TreSMI의 공개로 인해 가려졌습니다.

2026년 3월 2일 특별 콜에서 발표된 랄리네파그는 위험비 0.45, p-값 0.0001 미만으로 1차 평가변수를 충족했으며, 이는 이중 배경 치료를 받고 있는 PAH 환자에서 위약 대비 임상 악화 위험을 55% 감소시킨 것으로 나타났습니다(대부분 이중 배경 치료를 받고 있는 환자).

유나이티드 테라퓨틱스의 주가는 현재 4분기 실적이 아니라 2027년에 출시될 것으로 예상되는 랄리네팍, 트레스미, 타이바소 등 세 가지 특발성폐섬유화증 치료제 파이프라인의 영향에 따라 책정되고 있습니다.

2026년 3월 9일 리링크 글로벌 헬스케어 컨퍼런스에서 로스블랫에 따르면, 승인 후 24개월 이내에 랄리네파그 환자가 15,000명이 되면 현재 연간 매출 기반인 30억 달러를 약간 상회하는 약 30억 달러의 매출을 달성할 수 있다고 합니다.

랄리네파그는 PAH에서 획기적인 0.45의 위험률을 기록했습니다. 유나이티드 테라퓨틱스 주식이 여전히 저평가되어 있는지 TIKR에서 무료로 확인하세요.

유나이티드 테라퓨틱스 주식: 재무제표가 보여주는 것

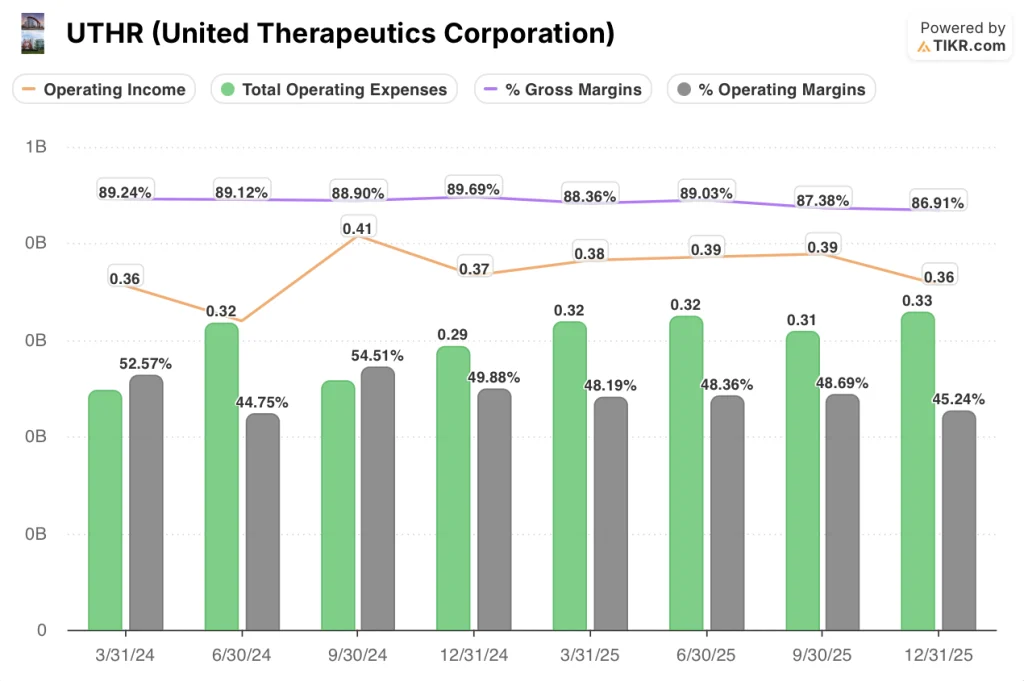

분기별 손익 계산서는 안정적이고 고수익 사업을 영위하는 기업이 R&D 지출 증가를 흡수하기 시작하여 총 마진이 80년대 중후반을 유지하더라도 순차적으로 영업 마진을 압박하는 것을 보여줍니다.

2025년 4분기 매출총이익률은 86.9%로 2025년 3분기 87.4%, 2024년 4분기 89.7%보다 소폭 하락했으며, 이는 지난 1년 동안 제품 믹스와 비용 구조가 변화함에 따라 점진적으로 하락세를 보이고 있음을 반영합니다.

2025년 4분기 영업이익은 0.36억 달러, 영업이익률은 45.2%로 2025년 3분기 48.7%, 2024년 4분기 49.9%에서 하락했으며, 이는 해당 분기에 판관비와 R&D 비용을 합쳐 0.33억 달러로 지난 8분기 중 가장 높은 수준을 기록했기 때문으로 보입니다.

영업 마진 압축은 핵심 상업 프랜차이즈의 악화가 아니라 ADVANCE OUTCOMES 임상시험, TreSMI 개발, TETON 확인 연구에 대한 의도적인 파이프라인 투자를 반영한 것입니다.

밸류에이션 모델 테이크 및 시나리오 분석

TIKR 모델은 유나이티드 테라퓨틱스 주가를 953달러로 책정하여 현재 가격인 573달러에서 4.7년 동안 약 11%의 연율로 약 66%의 상승 여력이 있음을 의미합니다.

중간 사례 모델은 매출 연평균 성장률 16.1%와 순이익률 41.3%를 가정하며, 현재 30억 달러의 매출 기반, 45% 이상의 지속적인 영업 마진, 2027년에 예상되는 3개의 주요 제품 출시를 감안하면 모두 도달 가능한 수준입니다.

사전 치료 경험이 많은 환자군에서 랄리네팍의 위험비가 0.45라는 것은 치료 패러다임을 다시 쓰는 결과이며, 벤코위츠는 2026년 3월 2일 TD Cowen 헬스케어 컨퍼런스에서 2030년까지 약 20억 달러에 달할 수 있다고 말했습니다.

유나이티드 테라퓨틱스 주식은 수확 모드에 있는 회사의 주가가 아니라 아직 여러 제품 출시 논리를 입증하고 있으며, 4분기 보고서와 후속 파이프라인 데이터는 그 어떤 단일 실적 호전보다 그 논리를 입증하는 데 더 많은 역할을 하고 있습니다.

핵심은 2027년에 동시에 출시될 3개의 제품이 순조롭게 출시될 수 있는지 여부와 랄리네팍이 경영진의 예상대로 PAH 시장에 빠르게 침투할 수 있는지에 따라 United Therapeutics 주식의 전체 상승세가 결정될 것입니다.

제대로 진행되어야 할 사항

- 랄리네파그는 벤코위츠가 2026년 중반을 신청 목표로 언급한 대로 2027년 중반에 FDA 승인을 받을 것으로 예상되며, 초기 의사 채택은 출시 후 24개월 이내에 달성할 수 있다고 리링크에서 설명한 15,000명의 환자 목표를 향해 순조롭게 진행되고 있습니다.

- 4분기 실적 발표에서 피터슨 박사가 밝힌 바에 따르면 TETON 1은 FVC가 95.6밀리리터 개선된 TETON 2 결과를 재현하여 2026년 중반까지 타이바소 IPF sNDA를 신청하고 늦어도 2027년 6월까지는 상업적으로 출시할 수 있을 것으로 예상됩니다.

- 4분기 실적 발표에서 벤코위츠가 확인한 바와 같이 타이바소 DPI는 24%의 4분기 성장 궤적을 유지하고 있으며, 리퀴디아 출시 이전 수준을 유지하고 있어 출시 연도를 앞두고 기본 수익 엔진에 수리가 필요하지 않습니다.

- TreSMI는 건강한 지원자만을 대상으로 하는 생물학적 동등성 경로에 대한 FDA 승인을 확보했으며, 이는 벤코위츠가 TD Cowen에서 확인한 바에 따르면 다른 두 제품과 함께 2027년에 상업적으로 출시될 수 있는 충분한 수준이라고 합니다.

여전히 잘못될 수 있는 것

- 영업 마진은 1년 전 49.9%에서 2025년 4분기에 45.2%로 감소했으며, 3건의 동시 출시에 대한 막대한 상업화 지출을 통해 모델의 순이익 마진 가정인 41.3%를 유지하는 것은 상당한 실행 부담이 될 수 있습니다.

- 랄리네팍의 상업적 도입은 소타테셉트도 동일한 초기 치료 PAH 환자군에 진입하고 있는 시장에 직면해 있으며, 24개월 목표치인 15,000명의 환자 아래로 의사 채택이 둔화될 경우 밸류에이션 사례를 뒷받침하는 30억 달러의 매출 변곡점이 지연될 수 있습니다.

- 4분기 매출은 전년 동기 대비 7% 성장에 그쳐 2015 회계연도 전체 성장률인 12%에 미치지 못했으며, 계절적 요인으로 인해 2026년 2분기 목표보다 수주잔고가 해소되는 데 시간이 더 걸린다면 출시 기간으로 향하는 기저 수요 추세가 약화될 수 있다는 신호로 해석할 수 있습니다.

- 매출 총이익률은 2024년 4분기 89.7%에서 2025년 4분기 86.9%로 4분기 동안 280 베이스포인트 하락했으며, 이러한 추세가 출시 연도 투자까지 지속된다면 TIKR 중간 사례의 영업 레버리지 가정이 예정대로 실현되지 않을 수 있습니다.

TIKR의 모델에 따르면 유나이티드 테라퓨틱스 주식의 공정가치는 953달러에 가깝습니다. TIKR에서 무료로 직접 계산해 보세요.

유나이티드 테라퓨틱스에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 수치를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하는 데 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

UTHR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

유나이티드 테라퓨틱스 코퍼레이션을 다른 모든 주식과 함께 추적할 수 있는 무료 관심 종목 목록을 만들 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터 만 있으면됩니다.