Snowflake Inc. 주요 통계

- 52주 범위: $118.30 ~ $284.99

- 현재 가격: $275.94

- 증권사 평균 목표가: $292.53

- 시가총액: 약 930억 달러

- 2027회계연도 1분기 총매출: 13억 9천만 달러, 전년 동기 대비 33% 증가

- 2027회계연도 1분기 제품 매출: 13억 3천만 달러, 전년 동기 대비 34% 증가

- 순매출 유지율: 126%

- 비-GAAP 영업이익률: 12%, 전년 동기 대비 약 300bp 상승

- 2027회계연도 제품 매출 가이던스: 58억 4천만 달러, 약 31% 성장률 시사

지금 라이브: TIKR의 새로운 가치평가 모델을 사용하여 관심 주식의 잠재적 상승폭을 확인하세요 (무료입니다) >>>

Snowflake, 4월까지 48% 하락... 그 후 실적 발표

Snowflake, Inc. (SNOW)는 2026년을 맞이하며 익숙한 부담감을 안고 시작했습니다: 프리미엄 평가와 AI 이야기가 실제 실적에 나타나기를 기다리며 지쳐버린 시장. 주가는 1월부터 하락하기 시작했고, 2월, 3월, 4월 내내 단일한 재앙적 사건 없이 계속해서 하락했습니다. 이는 더욱 회의감이 서서히 빠져나가는 느낌이었습니다.

하락폭 차트는 그 기간이 얼마나 고통스러웠는지를 정확히 보여줍니다. 1월에 0% 근처에서 시작한 선은 2월 초까지 빠르게 약 -30%로 떨어졌다가 반등한 후, 4월 10일 최대 하락폭 48%를 기록하기 전까지 다시 하락세를 이어갔습니다. 그 다음 일어난 일이 주목할 만한 부분입니다: 그 선은 몇 주 만에 거의 수직으로 다시 0%를 향해 치솟았습니다.

이러한 회복은 5월 27일 발표된 Snowflake의 2027회계연도 1분기 실적에 의해 촉발되었으며, 이는 시장 기대치를 크게 상회했습니다. 총매출은 13억 9천만 달러로 전년 동기 대비 33% 증가했으며, 컨센서스를 약 5% 상회했습니다. Snowflake와 투자자들이 플랫폼 건강의 가장 진정한 척도로 여기는 지표인 제품 매출은 전년 동기 대비 34% 증가했으며, 이는 전분기의 30% 증가율에서 상승한 수치입니다.

CEO 스리다르 라마스와미는 이를 "우리 역사상 가장 강력한 순차적 달러 성장"이라고 표현했습니다. 주가는 거의 즉시 하락폭의 거의 전부를 회복했습니다.

Snowflake 주식의 과거 및 미래 추정치 확인하기 (무료입니다!) >>>

매출 추세가 인내심의 필요성을 입증한다

Snowflake는 데이터 클라우드 기업으로, 기업들이 데이터를 저장, 분석하고 점점 더 AI 워크로드를 실행하는 데 사용하는 인프라를 제공합니다. 고객이 플랫폼에서 처리하는 데이터가 많을수록 더 많은 비용을 지불합니다.

이는 소비 기반 모델로, 고객이 적극적으로 활용할 때 매출이 가속화되고, 고객이 후퇴할 때는 둔화됩니다. 투자자들이 48% 하락에도 계속 관여한 이유는 수년간 기저 성장 곡선이 놀랄 만큼 일관되었기 때문입니다.

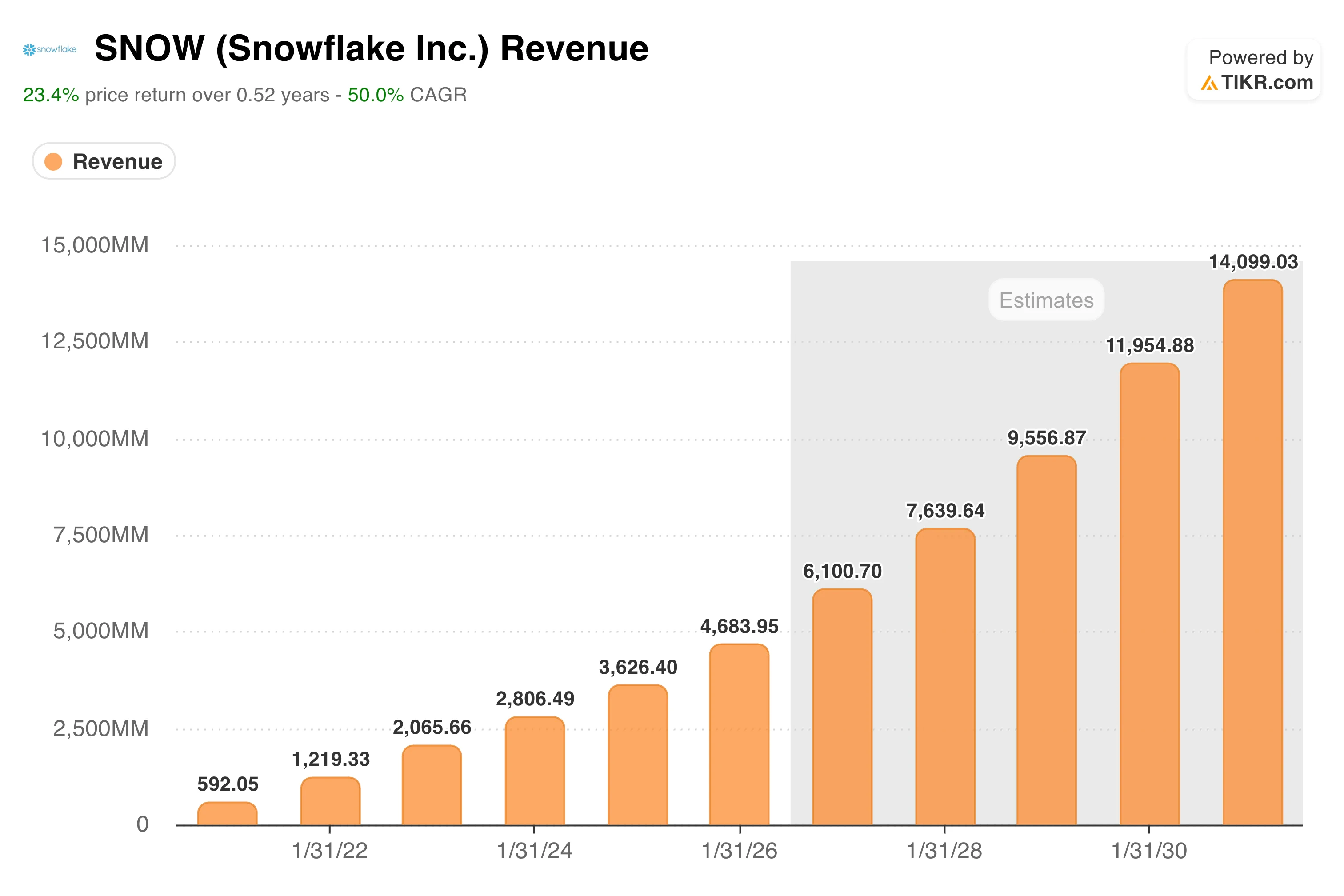

차트는 이러한 일관성을 논쟁의 여지가 없도록 만듭니다. 매출은 2022회계연도의 5억 9천 2백만 달러에서 2026회계연도까지 12억 달러, 21억 달러, 28억 달러, 36억 달러, 47억 달러로 꾸준히 상승했으며, 모든 막대가 이전보다 높고 중단 없이 진행되었습니다. 컨센서스 추정치는 내년 60억 달러, 2030회계연도까지 약 140억 달러로 계속 상승할 것으로 예상합니다.

1분기 실적이 시사하는 바는 AI가 이제 적극적으로 그 곡선을 더 가파르게 만들고 있다는 것입니다. 기업이 일반 언어로 데이터를 질의하고 조치할 수 있게 해주는 회사의 에이전트형 AI 레이어인 Snowflake Intelligence를 사용하는 계정은 전분기 대비 두 배 이상 증가했습니다.

회사는 또한 AWS 마켓플레이스에서 70억 달러의 누적 판매를 달성했으며, OpenAI와의 2억 달러 규모 파트너십을 확장했습니다. 이는 주변적인 거래가 아닙니다. 이는 Snowflake가 대기업들이 AI를 중심으로 구축하는 인프라 스택에 더 깊이 자리 잡고 있음을 시사합니다.

TIKR에서 Snowflake가 동종 업계 대비 어떻게 성과를 내는지 확인하세요 (무료입니다!) >>>

가치평가 모델은 무엇을 말하는가?

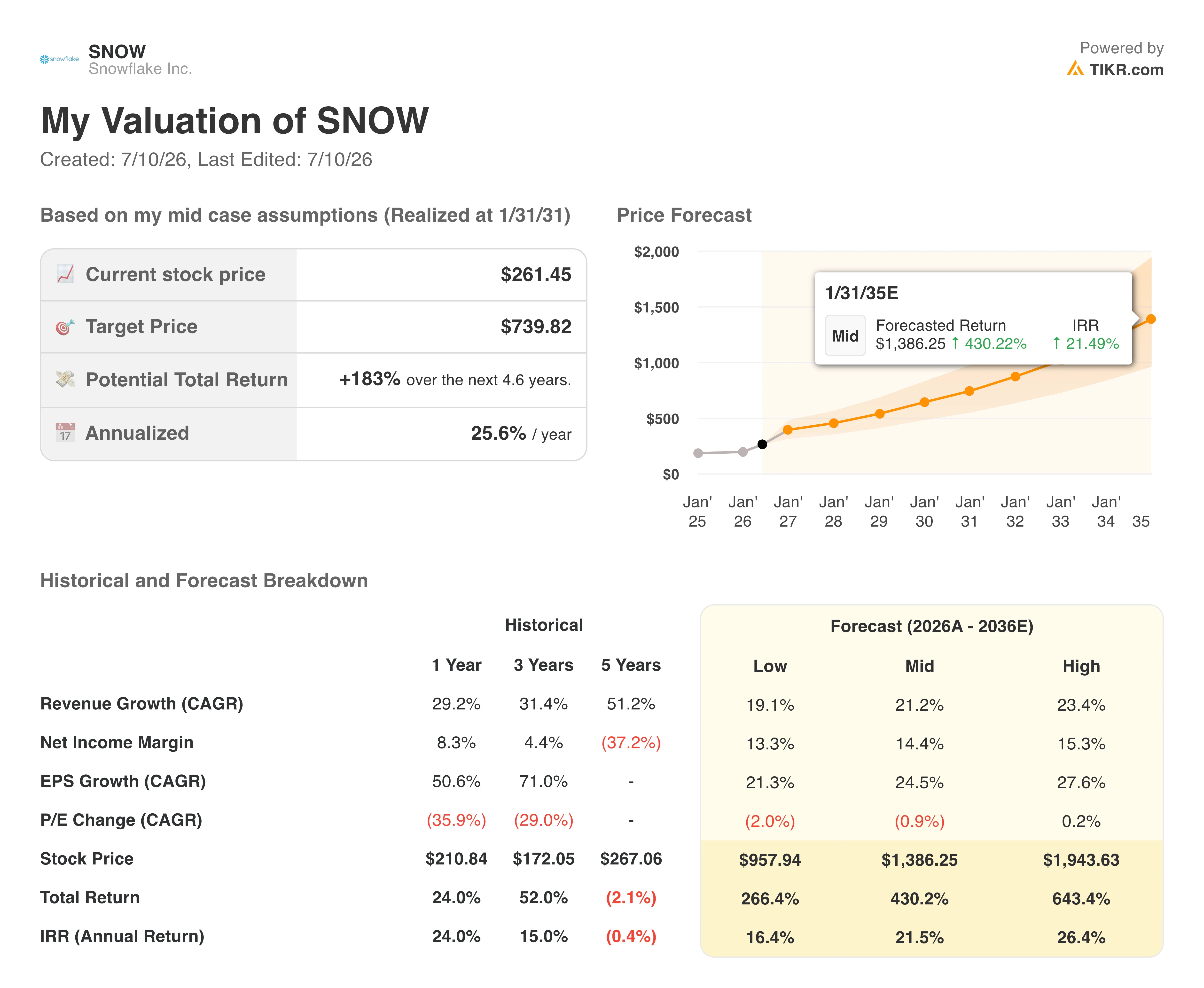

Snowflake는 여전히 프리미엄 배수로 거래되고 있으며, 선행 매출 대비 약 14배, 선행 이익 대비 약 124배 수준입니다. 여전히 GAAP 기준으로 흑자를 내지 못하는 기업에게 이는 미래 곡선에 대한 확신이 어느 정도 필요함을 의미합니다. TIKR 가치평가 모델은 그 곡선이 실제로 어떤 가치가 있을 수 있는지 이해하는 데 도움을 줍니다.

중간 시나리오는 2031년 1월까지 약 $740를 목표로 하며, 이는 현재 가격 대비 약 183%의 총수익률, 또는 연간 약 26%의 수익률을 의미합니다. 이 모델은 영업 레버리지가 형성되면서 연간 약 21%의 매출 성장과 순이익률이 14% 수준으로 확대될 것으로 가정합니다.

이러한 가정은 기업이 이미 하고 있는 일에 근거합니다: 3년 매출 연평균 복합 성장률은 31%이며, 비-GAAP 마진은 몇 분기 동안 꾸준히 확대되고 있습니다. 핵심 변수는 AI 소비가 지속될지 여부입니다.

기업들이 AI 도입이 증가함에 따라 Snowflake 워크로드를 계속 심화시킨다면, 매출 가정은 보수적일 수 있습니다. 지출이 정체된다면, 배수는 더욱 압축될 여지가 있습니다.

Snowflake, Inc.에 투자해야 할까요?

Snowflake는 싼 주식이 아니며, GAAP 기준 손실은 현실입니다. 1분기가 입증한 것은 AI 내러티브가 마침내 실제 수치에 발을 딛게 되었다는 점으로, 제품 매출이 가속화되고, 유지율이 125% 이상을 유지하며, 연간 가이던스가 의미 있게 상향 조정되었습니다.

4월 하락폭을 견뎌낸 투자자들은 빠르게 보상을 받았습니다. 여기서부터 같은 인내심이 보상으로 이어질지는 소비 모델이 계속해서 자본을 증식시킬 것이라고 얼마나 강하게 믿는지에 달려 있습니다.

대부분의 투자자는 주식이 진정으로 저평가되었는지 고평가되었는지 결코 알지 못합니다. TIKR의 전문가 수준 가치평가 도구는 60,000개 이상의 주식에 대해 명확하고 데이터 기반의 답을 무료로 제공합니다 →

새로운 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 사고 있는지 확인 하여 스마트 머니를 따라가세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼으로 5분 만에 주식을 분석하세요.

- 돌을 더 많이 뒤집을수록... 더 많은 기회를 발견하게 될 것입니다. TIKR로 100K+ 글로벌 주식, 글로벌 주요 투자자 보유 종목 등을 검색하세요.

면책 조항:

TIKR의 기사는 TIKR이나 저희 콘텐츠 팀의 투자 또는 재무 조언으로 의도된 것이 아니며, 어떠한 주식을 사거나 팔라는 권고도 아님을 유의해 주십시오. 저희는 TIKR Terminal의 투자 데이터와 애널리스트 추정치를 바탕으로 콘텐츠를 작성합니다. 저희 분석에는 최근의 기업 뉴스나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어주셔서 감사합니다, 행운을 빕니다!