스노우 스톡 주요 통계

- 지난 주 실적: -7%

- 52주 범위: $120 ~ $281

- 밸류에이션 모델 목표가: $308

- 내재 상승 여력: 104%

TIKR로 눈송이와 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

눈송이 는 투자자들이 AI 워크로드에 대한 강력한 수요가 초기 고성장 단계의 뚜렷한 둔화를 상쇄 할 수 있는지 여부를 논의하면서 2026 년 AI 데이터 플랫폼 공간의 핵심 전장이되었습니다.

스노우플레이크의 플랫폼을 통해 기업은 클라우드에 대량의 데이터를 저장, 분석, 공유할 수 있으며, AI 모델이 작동하는 데 더 많은 데이터가 필요함에 따라 그 가치는 점점 더 커지고 있습니다. 데이터브릭스뿐만 아니라 아마존 웹 서비스, 마이크로소프트 애저와 같은 클라우드 플랫폼도 자체 데이터 및 AI 기능을 확장하고 있어 경쟁이 치열해지고 있습니다.

이번 주에는 이러한 긴장감이 투자 심리를 짓누르며 주가가 7% 가량 하락한 주당 151달러를 기록했습니다.

주가가 하락한 이유는 주로 여러 대형 투자자가 포지션을 줄이고 내부자가 주식을 매도하면서 매도 압력이 직접적으로 증가했고 주중 단기적 확신 약화 신호가 나타났기 때문입니다. 서류에 따르면 노르덴 그룹은 84.5%, 아세나곤 자산운용은 36.8%, 넵시스는 16.9%의 지분을 줄였고 허드슨 베이 캐피털도 보유 지분을 줄였습니다.

이와 동시에 전 CEO인 Frank Slootman은 3월에 여러 차례 대규모 주식 매각을 실행했고, EVP인 Christian Kleinerman은 약 170달러에 주식을 매각하여 시장에 더 많은 주식이 공급되면서 부정적인 모멘텀이 강화되었습니다.

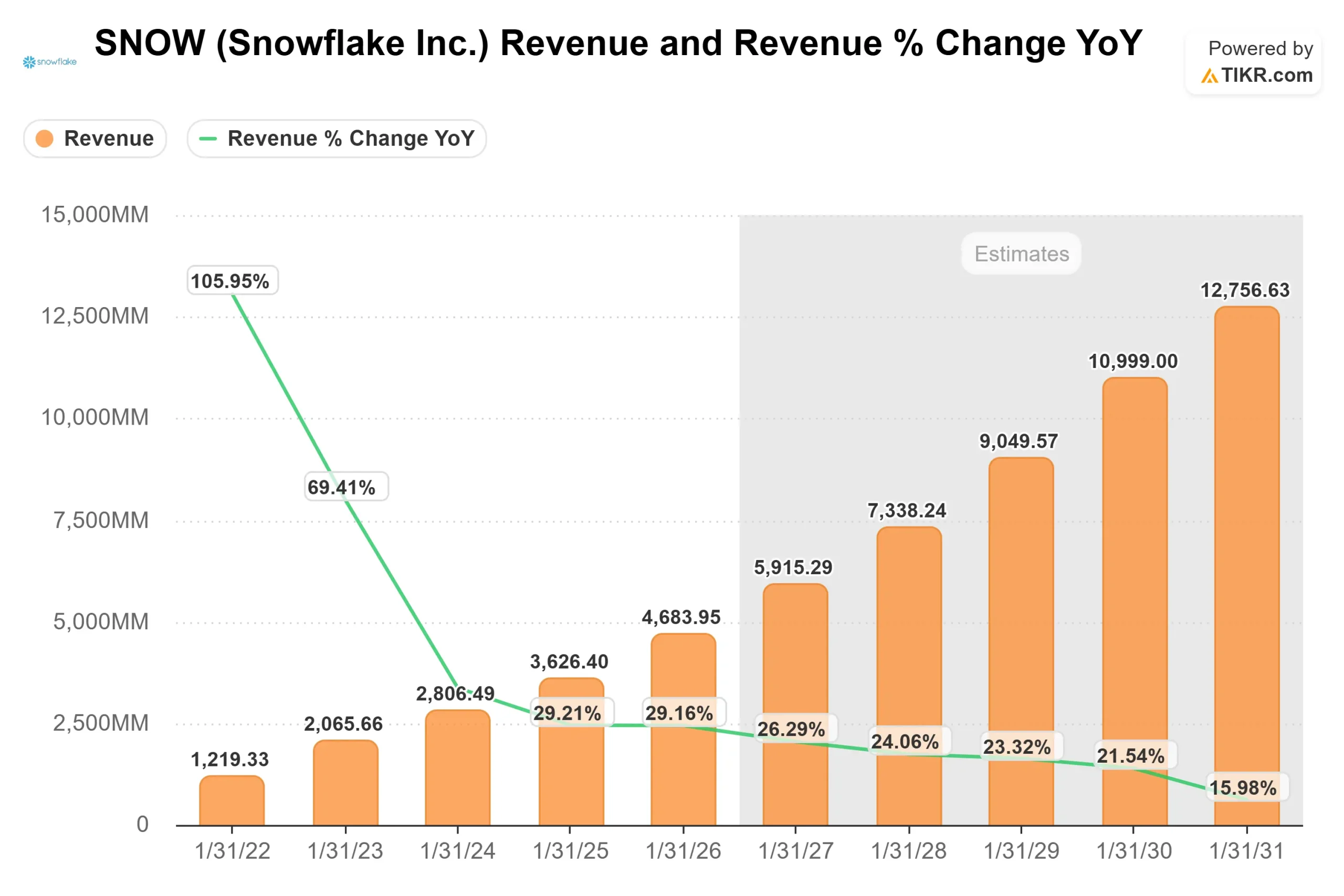

지난달 Snowflake는 Morgan Stanley TMT 컨퍼런스에서 비즈니스 모멘텀 개선을 강조했는데, 경영진은 제품 매출 성장이 약 30%로 재가속화되고 RPO 잔액이 전년 대비 42% 증가한 98억 달러에 달해 향후 매출 가시성이 강하다고 언급했습니다.

4억 달러가 넘는 거래 1건과 기존 고객의 사용량 증가로 인한 9자리 수 거래 7건 등 대기업의 확장이 수요를 뒷받침했습니다.

CEO 스리다르 라마스와미는 "Snowflake Intelligence와 같은 제품은 데이터에서 얼마나 더 많은 가치를 얻을 수 있는지 보여주고 있다"고 말하며, AI 기반 워크로드가 플랫폼 전반에서 더 많은 소비를 촉진하기 시작했다고 강조했습니다.

이러한 긍정적 요인에도 불구하고, 투자자들이 2026년, 특히 초고속 성장 이후 매출 성장이 20% 중반대로 정상화됨에 따라 Snowflake의 성장 프로필을 재평가하면서 주가는 여전히 압박을 받고 있습니다.

Snowflake의 소비 기반 모델은 수익을 고객 사용량과 직접 연결하기 때문에 지출 패턴이나 최적화 노력의 작은 변화도 단기 실적에 영향을 미칠 수 있으며, 장기적인 수요 강세에도 불구하고 주가는 심리 변화에 더 민감하게 반응할 수 있습니다.

SNOW는 저평가되어 있나요?

밸류에이션 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 24.5%

- 영업 마진: 14.7%

- Exit P/E 배수: 84.2배

기업이 데이터를 중앙 집중화하고 플랫폼에서 AI 및 분석 워크로드를 실행하면서 소비 기반 요금 모델을 통해 데이터 사용량이 증가하면 매출이 직접적으로 증가함에 따라 기존 고객 기반 내 확장을 통해 Snowflake의 성장이 점점 더 주도되고 있습니다.

Snowflake에 대한 애널리스트의 성장 전망 및 가격 목표 보기(무료) >>>

2026년의 주요 동인은 훨씬 더 많은 데이터 처리와 스토리지가 필요한 AI 워크로드의 확장으로, 이러한 사용 사례가 초기 실험 단계를 넘어 생산 단계로 이동함에 따라 고객당 지출이 증가한다는 것입니다.

동시에 데이터브릭스 및 Amazon Web Services, Microsoft Azure와 같은 클라우드 네이티브 플랫폼과의 경쟁으로 인해 Snowflake는 빠르게 진화하는 데이터 인프라 시장에서 점유율을 유지하기 위해 성능, 가격 효율성, 사용 편의성을 지속적으로 개선해야 합니다.

이러한 입력을 바탕으로 모델은 목표 주가를 308달러로 추정하며, 이는 약 2.8년 동안 총 104%의 상승 여력이 있음을 의미하며 현재 수준에서 저평가된 것으로 보입니다.

현재 수준에서 스노우플레이크는 저평가된 것으로 보이며, 향후 실적은 AI 기반 소비 성장, 경쟁력 있는 포지셔닝, 비즈니스 확장에 따른 운영 레버리지 개선에 의해 주도될 것으로 보입니다.

SNOW 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 스노우플레이크의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.