플러그 파워 주식의 주요 지표

- 52주 등락폭: 1.09달러 ~ 4.58달러

- 현재 주가: $2.71

- 애널리스트 평균 목표주가: $3.62

- 시가총액: 3.78B

- 2026년 1분기 매출: 163.5M (+22% 전년 동기 대비)

- 2026년 1분기 매출총이익률: -13% (전년 동기 -55% 대비)

- 2026년 1분기 조정 주당순이익(EPS): -$0.08 (전년 동기 -$0.17 대비)

- 제한적 사용 현금 포함 총 현금: 약 $802M

TIKR의 새로운 기업가치 평가 모델(무료)을 활용해 PLUG와 같은 관심 종목의 향후 5년간 애널리스트 전망치를 기반으로 기업 가치를 평가해 보세요 >>>

DOE 대출이 완료되고, 마진이 회복세를 보이며, 기업의 지속 가능성 전망이 마침내 바뀌었습니다

플러그 파워(PLUG)는 2025년 대부분을 투자자들에게 회사의 생존 가능성을 설득하는 데 보냈습니다. 이제 문제는 현재 진행 중인 마진 회복 속도가 주가 2.71달러를 정당화하기에 충분한지 여부입니다.

이 회사는 2년 전 심각한 위기에 처해 있었습니다. 수소 플랜트 가동 중단으로 연료 공급이 차질을 빚고 고객들이 발을 빼면서 매출은 2023년 8억 9,100만 달러에서 2024년 6억 2,900만 달러로 감소했습니다. 그해 매출총이익률은 마이너스 92%로 폭락했는데, 이는 플러그 파워가 매출 1달러당 거의 1달러의 손실을 보고 있었다는 것을 의미합니다. 이에 따라 기업 지속 가능성 관련 공시가 이어졌고, 주가는 폭락했으며, 논의의 초점은 성장에서 생존으로 옮겨갔습니다.

두 가지 요인이 이러한 흐름을 바꿨습니다. 미국 에너지부(DOE)가 16억 6천만 달러 규모의 대출 보증을 체결하여 파산 위험을 제거하고, 6개의 새로운 청정 수소 생산 시설 건설 자금을 지원했습니다. 그리고 운영 지표가 긍정적인 방향으로 움직이기 시작했습니다.

PLUG 주식에 대한 애널리스트들의 성장 전망 및 목표 주가를 확인하세요(무료입니다!) >>>

2026년 고점 대비 36% 하락, 주가는 연중 최저 수준 기록

플러그 파워(Plug Power)는 올해 초 미국 에너지부(DOE)의 대출이 확정되고, 퀘벡의 Hy2gen과 체결한 275MW 전해조 계약을 비롯한 수주 소식이 전해지면서 주가가 4달러를 넘어 최고치를 기록했습니다.

그 이후 주가는 상승분의 거의 전부를 반납했으며, 6월 17일에는 최대 36%의 하락폭을 기록했고, 현재 주가는 그 저점보다 약간 높은 수준에 머물고 있습니다.

이러한 매도세는 2026년 1분기 실적과는 별개의 것으로 보입니다. 해당 분기 실적은 이 회사가 수년 만에 발표한 것 중 가장 고무적인 결과였습니다. 매출은 1억 6,350만 달러로 전년 동기 대비 22% 증가했습니다. 매출총이익률은 전년 동기 -55%에서 -13%로 개선되어 71%의 개선폭을 기록했습니다.

조정 주당순이익(EPS)은 마이너스 0.17달러에서 마이너스 0.08달러로 축소되었습니다. 호세 루이스 크레스포(Jose Luis Crespo) CEO는 이번 분기 실적이 “2026년 4분기에 EBITDAS 흑자 목표를 달성할 수 있는 발판을 마련했다”고 밝혔습니다.

애널리스트들의 플러그 파워(Plug Power) 주식 성장 전망 및 목표 주가 확인하기 (무료!) >>>

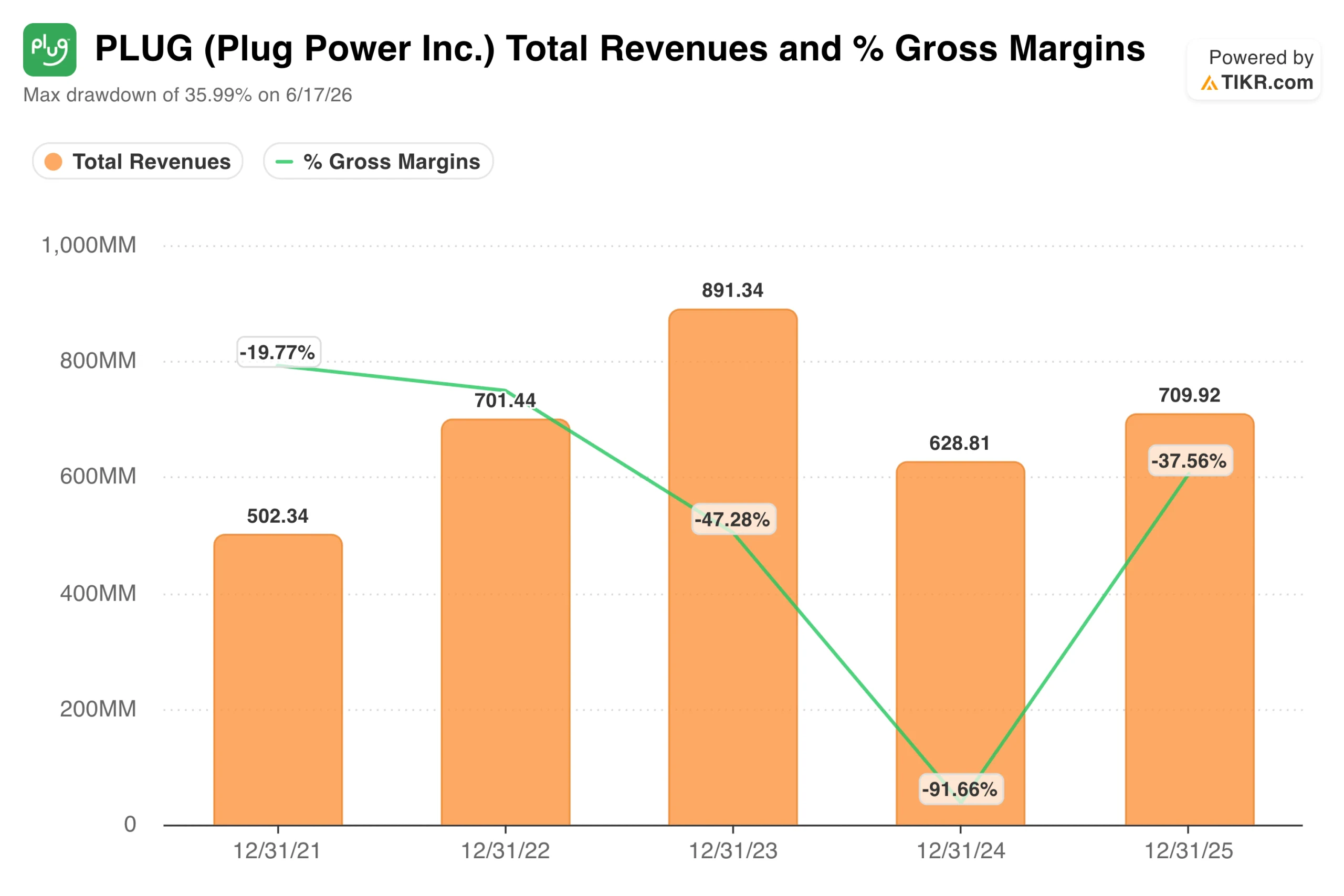

매출 7억 달러 재돌파, 매출총이익률 바닥권 탈출, 2024년 급락세가 바닥을 찍은 듯

매출과 매출총이익률 차트는 지난 4년간의 상황을 한눈에 보여줍니다. 매출은 2021년 5억 200만 달러에서 2023년 8억 9,100만 달러로 증가했으나, 사업이 운영상의 난관에 부딪히면서 2024년에는 6억 2,900만 달러로 급격히 감소했습니다. 매출총이익률은 이 기간 내내 악화되는 추세를 보였으며, 2024년 -92%로 최저점을 찍은 뒤 2025년에는 -38%로 반등했습니다.

매출은 2025년에 7억 1,000만 달러로 회복되었으며, 2026년 1분기 추이를 보면 지속적인 성장이 예상됩니다. 그러나 마진 회복이 더 중요합니다. 마이너스 92%에서 0% 수준으로 회복하는 것은 결코 쉬운 일이 아니며, 2026년 1분기 매출총이익률이 마이너스 13%를 기록한 점은 2024년이 진정으로 저점이었음을 시사한다.

현재 플러그는 280곳 이상의 물류 현장에서 74,000개 이상의 GenDrive 연료전지 시스템을 가동 중입니다. 월마트, 아마존, 홈디포, BMW 등이 주요 고객사입니다. 전해조 사업 부문은 전 세계적으로 320MW 이상의 설비 용량을 구축했습니다.

수익성 달성을 위한 길에는 두 가지 이정표가 있습니다. 경영진이 2026년에 달성할 것으로 예상하는 매출총이익 손익분기점과, 2026년 4분기를 목표로 하는 EBITDAS 흑자 전환입니다. 두 가지 모두 보장된 것은 아니며, 비용 절감, 수소 플랜트 가동률 향상, 서비스 마진 개선을 지속적으로 추진해야만 달성할 수 있습니다.

월스트리트의 전망: 평균 목표주가 3.62달러, 낙관적 시나리오 7달러, 비관적 시나리오 0.75달러

‘월가 목표주가’ 표는 예상 결과의 범위가 얼마나 넓은지를 보여줍니다. 마진 회복세가 실적 수치에 반영되기 시작하면서 애널리스트들의 평균 목표주가는 1년 전 1.85달러에서 현재 3.62달러로 상승했습니다. 현재 주가는 이 평균치 대비 33% 할인된 수준에서 거래되고 있습니다.

최고 목표가인 7.00달러와 최저 목표가인 0.75달러는 단순히 상한선과 하한선을 나타내는 수치가 아닙니다. 이는 2026년 4분기 수익성 목표 달성 가능성과 플러그(Plug)의 수직 통합형 수소 모델이 대규모 시장에서 경쟁력을 갖출 수 있을지에 대한 분석가들의 의견이 진정으로 갈리고 있음을 반영합니다. 현재 이 종목을 담당하는 애널리스트 16명 중 5명은 매수, 12명은 보류, 3명은 매도 의견을 제시하고 있습니다.

낙관론의 근거는 마진 회복이 실질적이며, 미국 에너지부(DOE) 대출로 자본 위험이 해소되었고, 데이터 센터의 현장 수소 발전 수요가 플러그에 2년 전에는 없었던 호재를 제공하고 있다는 점입니다. 반면 약세론의 근거로는 현금 소모가 지속되고, 주식 희석이 심각하며, 매출총이익률이 여전히 마이너스인 데다, EBITDAS 목표치가 과거에도 연기된 적이 있다는 점이 꼽힌다.

플러그 파워는 확실성을 원하는 투자자들에게 적합한 종목이 아닙니다. 이 종목은 2024년의 마진 급락이 구조적인 문제가 아닌 경기적 저점이었으며, 현재 회사가 이를 입증할 충분한 자본과 사업적 모멘텀을 갖추고 있다고 생각하는 투자자들을 위한 종목입니다.

지금 바로 플러그 파워의 가치를 확인해 보세요 (TIKR 가입 시 무료) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하고 , ‘스마트 머니’의 흐름을 따라가 보세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼을 통해 TIKR의 올인원, 사용하기 쉬운 플랫폼으로.

- 더 많은 곳을 탐색할수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 세계 최고 투자자들의 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 당사의 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!