KMI 주식 주요 통계

- 연초 대비 실적: 23%

- 52주 범위: $24 ~ $34

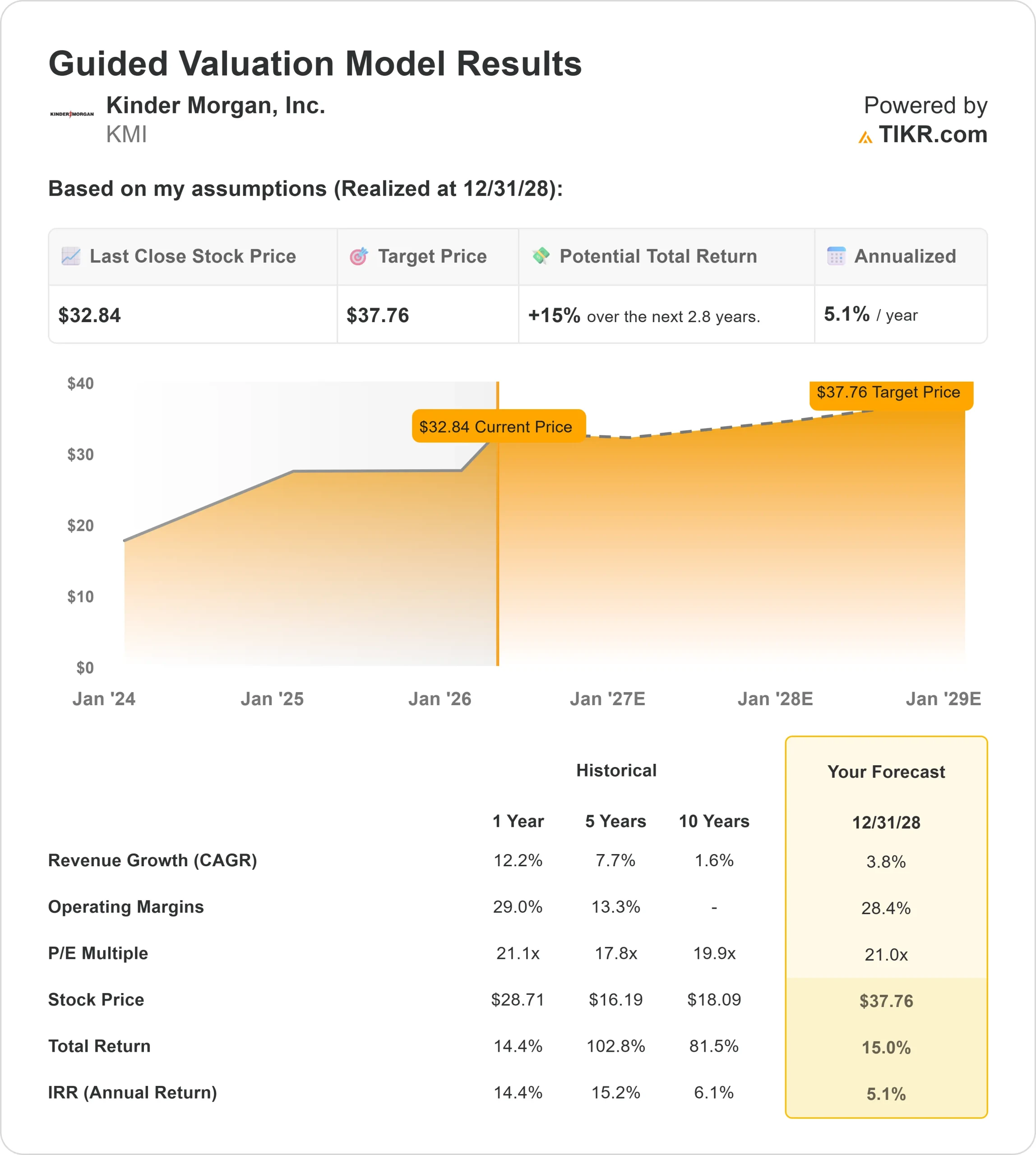

- 밸류에이션 모델 목표가: $38

- 내재 상승 여력: 15%

TIKR로 Kinder Morgan과 같은 좋아하는 주식 분석 (무료) >>>

무슨 일이 있었나요?

킨더 모건 주식은 투자자들이 미국 에너지 수요의 주요 변화에 점점 더 집중하면서 현재까지 약 23 % 상승하여 최근 주당 34 달러 근처에서 거래되고 있습니다.

시장의 이야기는 LNG 수출로 인한 천연가스 소비 증가, AI 데이터 센터의 전력 수요, 석탄에서 가스로의 지속적인 전환으로 인해 미국 전역으로 연료를 이동하기 위해 더 많은 파이프라인 인프라가 필요하다는 점에 초점을 맞추고 있습니다.

천연가스 운송 수요가 증가하고 미국 전역의 파이프라인 용량이 부족해짐에 따라 투자자들이 장기적인 수익 증가를 예상하고 있기 때문에 올해 주가가 상승했습니다.

투자자들이 천연가스 물동량 증가와 인프라 활용도 개선으로 혜택을 받는 파이프라인 운영업체의 주가를 재평가하면서 이러한 추세는 Williams Companies 및 Energy Transfer와 같은 동종업체에도 반영되고 있습니다.

홀로세 어드바이저(Holocene Advisors)가 7,800만 달러 규모의 포지션을 개시하고, 포커스 파트너스 웰스(Focus Partners Wealth)가 약 1억 2,700만 달러로 지분을 늘리고, 미라벨라 파이낸셜 서비스(Mirabella Financial Services)가 145%까지 보유 지분을 늘리는 등 최근 기관의 활동이 이러한 추세를 강화하는 가운데 전체 기관 소유율은 약 63%로 여전히 높아 주식 수요가 지속되고 있는 것으로 나타났습니다.

애널리스트들의 의견은 대체로 중립을 유지하고 있으며, 스코티아뱅크는 섹터 성과 등급을 유지하면서 목표 주가를 30달러에서 31달러로 올렸고, 광범위한 컨센서스 목표는 33달러에 근접하며 매수 및 보유 등급이 거의 균등하게 나뉘어져 있습니다.

추가 포지션 업데이트에 따르면 고담 자산운용은 지분을 약 4% 늘려 약 2,800만 달러로 늘렸고, 미래자산 글로벌 ETF는 섹터 전반의 선별적 포지셔닝을 반영해 약 2억 4,400만 달러로 포지션을 소폭 줄였습니다.

동시에 마이클 가트웨이트 부사장이 1,550주를 33.30달러에 매도한 소규모 내부자 매도는 전체 투자 심리에 큰 영향을 미치지 않는 제한적인 거래였습니다.

이번 달 레이몬드 제임스 기관 투자자 컨퍼런스에서 킨더 모건은 100억 달러 규모의 프로젝트 수주잔고가 5억 달러 이상의 연간 EBITDA 증가를 가져올 것으로 예상하면서 강력한 성장 전망을 강조했습니다.

또한 경영진은 파이프라인 가동률이 2016년 74%에서 2025년 90%로 상승하고 계약 기간이 7~8년으로 연장되는 등 파이프라인 용량이 강화되고 있다고 지적하면서 "우리는 미국에서 생산되는 천연가스 분자의 약 40%를 이동시킨다"며 LNG 수출, 전력 수요, 데이터 센터 성장으로 파이프라인 인프라 수요가 증가하면서 회사의 규모 우위가 강화되고 있다고 말했습니다.

KMI는 저평가되어 있나요?

가치 평가 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 3.8%

- 영업 마진: 28.4%

- Exit P/E 배수: 21.0배

천연가스 수요 증가로 인해 특히 LNG 수출과 전력 생산으로 인해 Kinder Morgan의 파이프라인 네트워크를 통해 이동하는 물량이 증가함에 따라성장은 꾸준히 유지될 것으로 예상됩니다.

애널리스트의 Kinder Morgan에 대한 성장 전망 및 목표 주가 보기(무료) >>>

마진은 고객이 사용량에 관계없이 파이프라인 용량에 대해 비용을 지불하는 회사의 수수료 기반 모델에 의해 지원되므로 상품 가격에 의존하지 않고 더 많은 볼륨이 예측 가능한 현금 흐름으로 전환될 수 있습니다.

향후 실적은 파이프라인 용량 확대와 높은 가동률에 달려 있으며, 인프라 공급이 더 타이트해지면 킨더 모건은 향상된 가격으로 장기 계약을 확보할 수 있어 점진적인 EBITDA 성장을 뒷받침할 수 있습니다.

윌리엄스 컴퍼니즈나 에너지 트랜스퍼와 같은 동종 업체들도 비슷한 수요 증가세를 보이고 있지만, Kinder Morgan의 파이프라인 네트워크 규모가 더 크기 때문에 LNG 및 전력 수요 증가와 관련된 신규 프로젝트를 확보하는 데 있어 규모 면에서 우위를 점하고 있습니다.

현재 수준에서는 가스 거래량 증가, 가격 결정력 개선, 미국 에너지 인프라의 지속적인 확장에 힘입어 향후 수익률이 상승할 것으로 예상되는 Kinder Morgan은 다소 저평가된 것으로 보입니다.

KMI 주식의 상승 여력은 얼마나 될까요?

투자자는 TIKR의 새로운 가치평가 모델 도구를 사용하여 1분 이내에 Kinder Morgan의 잠재 주가 또는 모든 주식의 가치를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 매출 성장

- 영업 마진

- 출구 P/E 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하여 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.