일루미나 주식 주요 통계

- 지난 주 실적: +4.5%

- 52주 범위: $68.7 ~ $155.5

- 현재 가격: $123.3

무슨 일이 있었나요?

유전체학 분야의 선두주자 일루미나(ILMN)는 2025년 4분기 중국 외 지역에서 20%의 임상 소모품 성장을 기록한 후 현재 전 세계적으로 890개의 시퀀싱 기기를 보유하고 있으며 주가는 124.33달러로 52주 최고가인 155.53달러와 최저가인 68.70달러에 근접한 상태입니다.

2월 5일 발표된일루미나의 2025년 4분기 실적은 총 매출 11억 6,000만 달러로 예상치를 상회했으며, 비일반회계기준 주당순이익은 전년 대비 42% 성장한 1.35달러, 연간 잉여 현금 흐름은 9억 3,100만 달러로 2024년에 시작된 비용 구조조정의 효과를 입증했습니다.

일루미나 시퀀서에서 실행되는 암 및 유전 질환 검사 키트의 매출을 추적하는 부문인 임상 소모품은 2025년 하반기 중국 외 지역에서 약 16% 성장했으며 연결된 고처리량 및 중간 처리량 기기에서 총 시퀀싱 기가베이스 생산량을 전년 대비 30% 이상 끌어올렸다.

3월 18일, 일루미나와 랩코프는 정밀 종양학 파트너십을 확장하여 고형 종양에서 암을 유발하는 돌연변이를 식별하는 데 사용되는 패널인 일루미나의 FDA 승인 트루사이트 온콜로지 컴포짓(TruSight Oncology Comprehensive)과 함께 랩코프의 FDA 승인 액체 생검 분석 PGDx 엘리오 플라즈마 포커스 Dx를 공동 상용화하는 동시에 포괄적인 게놈 프로파일링 및 전체 게놈 시퀀싱을 포함하는 새로운 체외 진단 테스트를 개발하기로 했습니다.

또한 최고 경영자 Jacob Thaysen은 2025년 4분기 실적 발표에서 "임상은 여전히 우리의 주요 성장 동력이며, 시퀀싱 집약적인 애플리케이션으로 검사량이 증가함에 따라 NovaSeq X의 높은 처리량, 고품질 시퀀싱에 대한 수요가 강화되고 있다"고 말하며 2월 24일 샘플당 395달러의 가격으로 전통적인 라이브러리 준비가 필요 없는 전체 게놈 워크플로인 TruPath Genome 출시와 직접적인 관련이 있다고 설명했습니다.

일루미나는 2026년 매출 45억~46억 달러, 비일반회계기준 주당순이익 5.05~5.20달러, 영업이익률 23.3%~23.5%를 목표로 하고 있으며, 1월 30일 소마로직 인수와 함께 약 9,500개의 단백질을 포괄하는 압타머 기반 단백질 분석을 추가하고 일루미나의 멀티오믹스 역량을 DNA 시퀀싱을 넘어 단백질체로 확장하는 2027년 26% 마진 목표를 향해 나아갈 계획입니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 ILMN 주식에 대한 견해

일루미나가 2025년 4분기에 기록한 중국 외 지역의 20% 임상 소모품 성장률은 두 자릿수에서 10% 중반의 임상 확장에 대한 2026년 가이던스를 직접적으로 뒷받침하며, 이는 2025년 27.8%에서 2026년 29.5%로 EBITDA 마진 확대를 이끌 것으로 TIKR은 예상하고 있습니다.

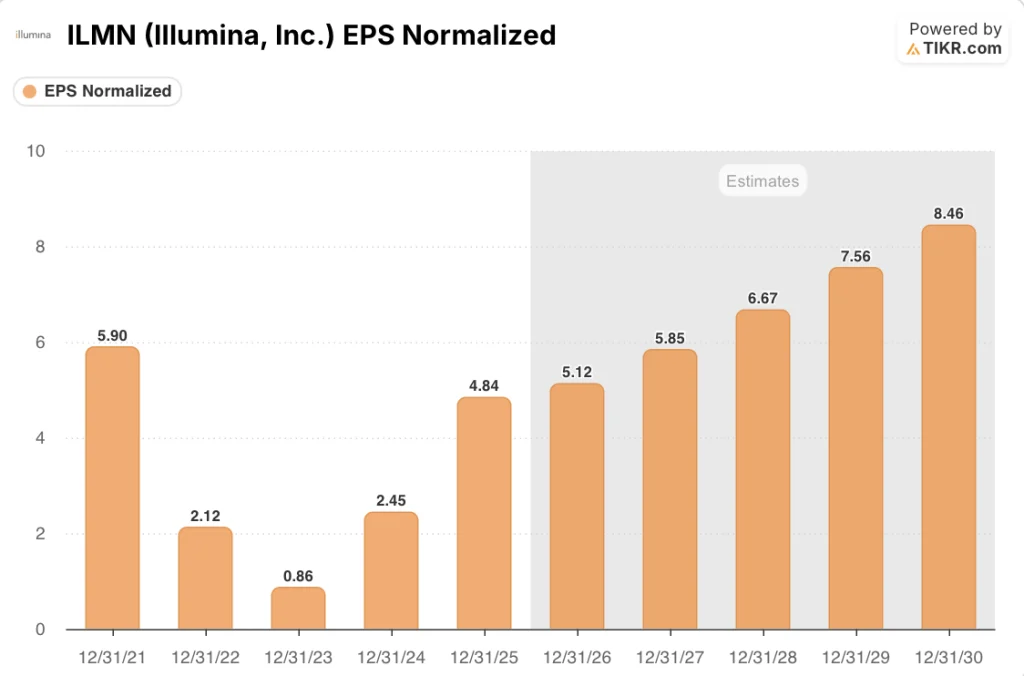

TIKR은 노바스크 X 플랫폼 전환이 완료되고 임상 규모가 고정 비용의 더 큰 부분을 흡수함에 따라 EBIT 마진이 24.8%로 회복됨에 따라 2025년 4.84달러에서 2027년 5.85달러로 연간 14.3% 상승하는 정상화 EPS를 모델링했습니다.

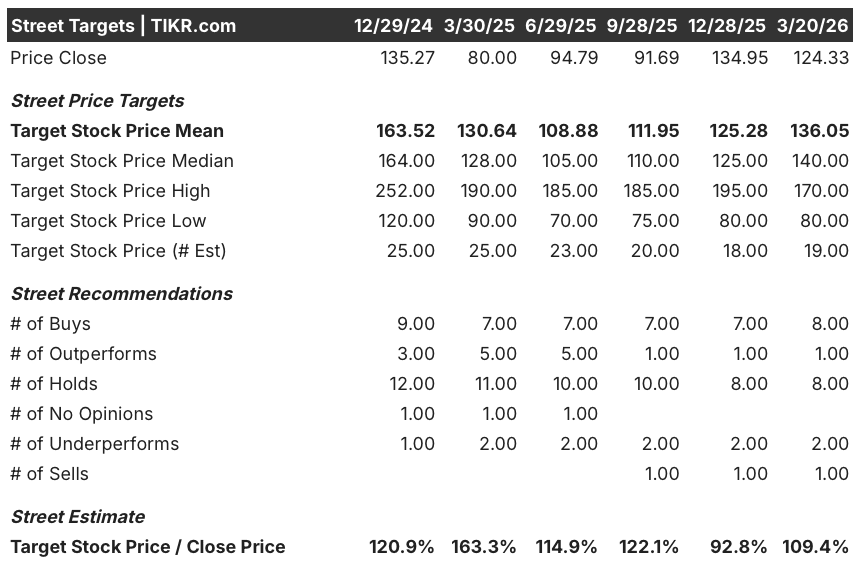

14 명의 분석가가이 주식을 다루고 있으며 9 명은 8 명의 보류에 대해 매수 또는 초과 성과를 평가했으며 평균 목표 가격은 136.05 달러로 124.33 달러에서 9.4 % 상승 여력을 의미하지만 분석가들은 특히 임상 소모품 궤적과 NIH 자금 환경을 이러한 합의를 움직일 가능성이 가장 큰 두 가지 변수로 주시하고 있습니다.

애널리스트 목표 범위는 80~170달러로, 170달러 고점은 2026년까지 10% 중반의 임상 성장이 지속될 것으로 예상되는 반면, 80달러 저점은 NIH 자금 악화로 연구 감소가 가속화되고 일루미나가 1월 30일 마감에 3억 5천만 달러를 지불한 SomaLogic 인수로 인해 마진이 가이드된 100베이시스포인트보다 더 희석되는 시나리오를 반영한 것입니다.

밸류에이션 모델은 무엇을 말하나요?

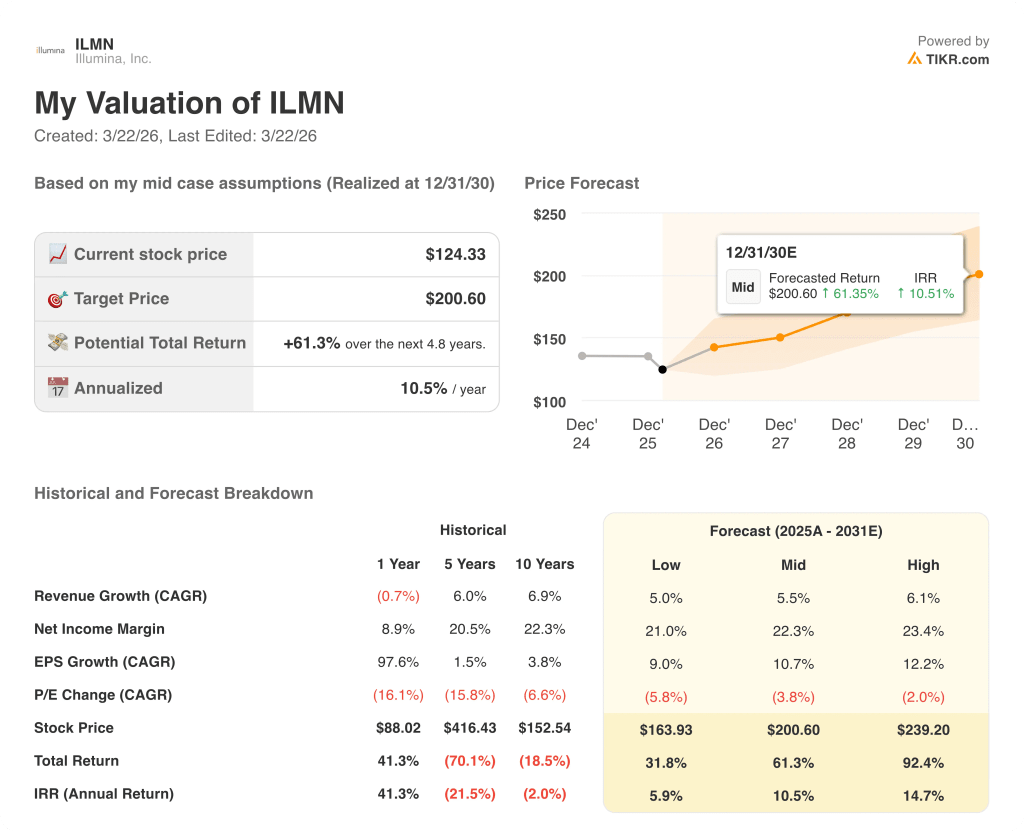

2030년 12월까지 목표주가 200.60달러(연간 수익률 10.5%)는 5.5% 매출 연평균 성장률과 순이익 마진이 22.3%로 회복되는 것을 전제로 하며, 이는 2023년 그레이일 관련 비용 오버행이 수익을 3%로 압축하기 전에 이미 2021년 기준선인 19.7%에서 검증한 수준입니다.

시장은 일루미나를 저성장 시퀀싱 하드웨어 회사로 평가하고 있는 것으로 보이는데, 이는 정상화 주당순이익이 2024년 2.45달러에서 2025년 4.84달러로 이미 두 배로 증가한 것을 무시한 것입니다.

현재 중국 외 지역에서 20% 성장하고 있는 임상 소모품과 890개의 기기에 도달한 NovaSeq X 설치 기반은 마진 레버리지를 견인하는 볼륨 증가를 유지함으로써 TIKR의 중간 목표 200.60달러를 직접적으로 정당화합니다.

2027년까지 26%의 영업 마진을 목표로 하고 2026년에 130 베이시스 포인트의 추가 확장을 약속한 경영진은 이것이 주기적 반등이 아닌 운영 재평가 스토리임을 확인시켜 줍니다.

주요 모델 리스크는 연구 및 학술 부문으로, 이미 가이던스에 한 자릿수 중반에서 높은 한 자릿수 감소가 포함되어 있으며, 추가적인 NIH 자금 악화는 소모품 성장을 압박하고 2027년 정상화 EPS 추정치 5.85달러를 뒷받침하는 운영 레버리지를 지연시킬 수 있습니다.

경영진이 10억 6천만~10억 8천만 달러의 매출과 1.02~1.07달러의 EPS를 가이던스로 제시한 2026년 1분기 실적은 분기 내내 임상 모멘텀이 유지되는지 여부와 소마로직 희석이 가이던스 0.04달러를 추적하는지에 대한 첫 번째 테스트가 될 것입니다.

Illumina, Inc.에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

ILMN 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 Illumina, Inc.를 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.