에머슨 주식 주요 통계

- 지난 주 실적: -3.1%

- 52주 범위: $90.1 ~ $165.2

- 현재 가격: $128.2

무슨 일이 있었나요?

공정 제어 및 공장 소프트웨어에 중점을 둔 세인트루이스 산업 기술 회사인 에머슨 일렉트릭(EMR)의 자동화 주문은 회계연도 1분기에 9% 급증한 반면 주가는 52주 최고가인 165.15달러보다 22% 낮은 128.15달러로, 영업 모멘텀과 아직 이를 반영하지 못한 주가 사이의 격차가 확대되고 있습니다.

에머슨은 2월 3일회계연도 1분기 조정 주당순이익이 1.46달러로 IBES 컨센서스인 1.41달러를 상회했다고 발표했으며, 발전, 액화천연가스 인프라, 반도체 제조 전반의 지속적인 수요를 이유로 2026 회계연도 조정 주당순이익 가이던스를 6.35달러에서 6.40달러로 상향 조정했습니다.

데이터 센터와 유틸리티 시설의 전력 생산을 관리하는 에머슨의 발전소 제어 소프트웨어인오베이션은 미국의 새로운 1.7기가와트 AI 데이터 센터 자동화 수주를 포함해 1분기에 74%의 수주 성장을 기록했으며, 전년 대비 9% 증가한 79억 달러의 수주잔고를 보유해 하반기에 예상한 6%의 기저 매출 성장을 뒷받침하고 있다.

3월 17일에 열린 JP 모건 인더스트리얼 컨퍼런스에서 램 크리슈난 COO는 "생명과학, 항공우주 및 방위, 세미, LNG, 전력 등 성장 업종에서 110억 달러에 달하는 프로젝트 파이프라인이 모두 적절한 속도와 모멘텀으로 계속 움직이고 있다"고 밝히며 하반기 매출 가속화 논리를 직접 입증했습니다.

에머슨은 2028 회계연도까지 60억 달러 규모의 자사주 매입을 실시하고, 조정 주당순이익을 8달러에 도달하며, 소프트웨어 사업을 연간 매출 25억 달러에서 35억 달러로 성장시킨다는 계획을 통해 글로벌 LNG 제어 시스템에서 50% 이상의 시장 점유율과 아직 계약 체결을 기다리고 있는 연간 3억1500만 톤의 LNG 용량 물결을 바탕으로 현재 멀티플보다 훨씬 높은 복합 수익을 달성할 수 있을 것으로 전망하고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트 등급 변화를 실시간으로 무료로 추적 →

월스트리트의 EMR 주식에 대한 견해

9%의 1분기 주문 급증은 전년 대비 9% 증가한 EPS 바닥과 79억 달러의 수주잔고와 함께 2026 회계연도에 5.2%의 매출 성장으로 189억 6,000만 달러, 2027 회계연도에 200억 달러로 가속화된다는 TIKR 모델의 가정을 직접적으로 뒷받침합니다.

TIKR은 에머슨이 제시한 40%의 점진적 영업 레버리지 증가와 240% 기준점 조정 세그먼트 EBITA 마진 확대 계획에 따라 2026 회계연도에는 6.51달러, 2027 회계연도에는 7.18달러의 정상화 EPS가 2028 회계연도까지 연간 7.8%의 복리로 증가할 것으로 예상하고 있습니다.

에머슨의 잉여 현금 흐름도 2025 회계연도 26억 7000만 달러에서 2026 회계연도 35억 3000만 달러, 2028 회계연도 43억 4000만 달러로 증가하여 소프트웨어 믹스가 상승하고 아스펜테크 리뉴얼 역풍이 반전되면서 마진이 14.8%에서 20.6%로 확대될 것으로 예상됩니다.

월스트리트에서는 EMR에 대해 매수 14개, 아웃퍼폼 3개, 보유 9개, 언더퍼폼 1개, 매도 1개로 평균 목표주가는 166.37달러로 128.15달러에서 29.8% 상승 여력이 있음을 시사하며, 애널리스트들은 대체로 소프트웨어 리뉴얼이 구조적인 것이 아니라 일시적인 것으로 보고 있습니다.

104달러 약세 목표치는 중국과 유럽의 화학 약세가 심화되고 중동 정세가 2026 회계연도까지 지속되는 시나리오를 반영한 것이며, 204.00달러 강세 목표치는 LNG 수주 물량과 아직 수주되지 않은 연간 3억 1,500만 톤의 생산 능력, 2027 회계연도까지 출하를 가속화하기 위한 발전 수주 등이 필요한 상황입니다.

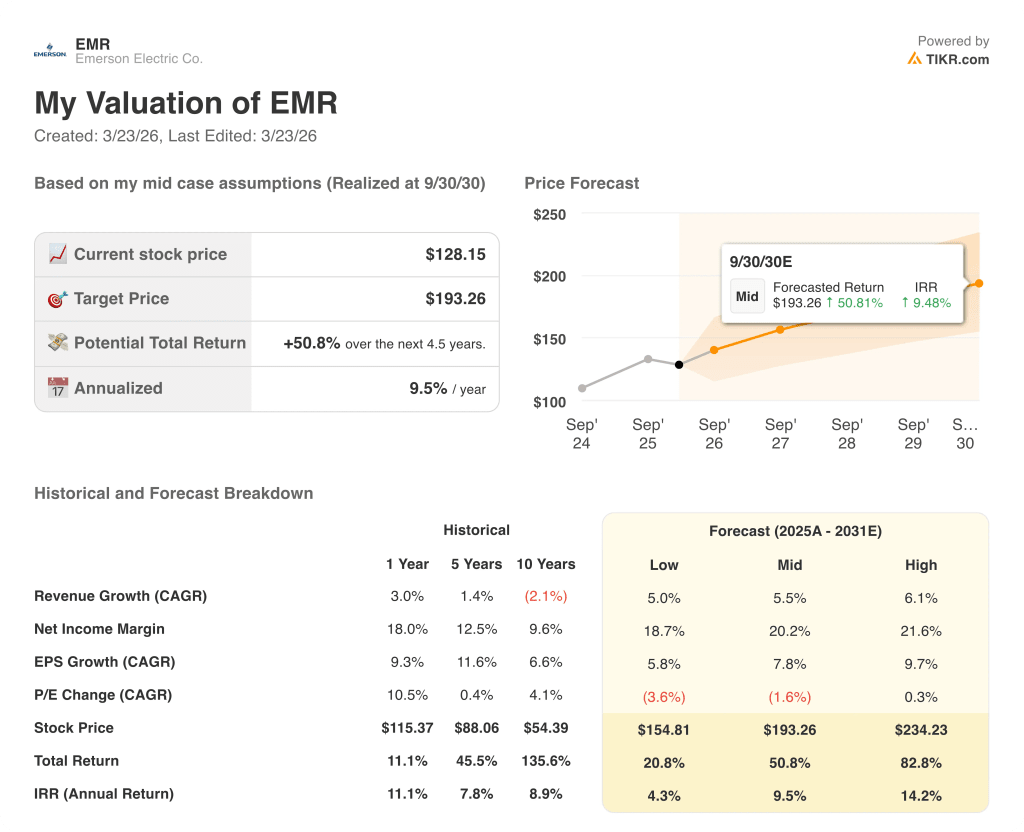

밸류에이션 모델은 무엇을 말하나요?

4.5년 동안 9.5% IRR에 총 수익률 50.8%를 의미하는 TIKR 중간 목표 주가 193.26달러는 5.5%의 매출 연평균 성장률과 20.2%로 확대되는 순이익 마진을 가정한 것으로, 모두 111억 달러의 프로젝트 유입과 발전 시장에서 Ovation의 1분기 74% 수주 성장률에 의해 뒷받침됩니다.

시장은 165.15달러에서 22% 하락한 주가가 마치 성장세가 꺾인 것처럼 EMR의 가격을 책정하고 있지만, 12개월 후행 주문이 6%, 장부 대비 청구액이 1.13이라는 점을 고려하면 이는 사실과 다릅니다.

하반기 6%의 기저 매출 가속화를 달성하기 위해 단계적으로 달성한 79억 달러의 수주잔고는 TIKR 모델의 목표인 193.26달러가 포부가 아니라 현실에 근거하고 있음을 보여주는 운영상의 증거입니다.

중동 물류 차질에도 불구하고 회계연도 2분기에도 1분기 수준의 주문이 이어졌다는 COO Ram Krishnan의 3월 17일 발표는 매출 궤적은 온전하며 주식의 할인은 펀더멘털이 아닌 심리적인 차이에 기인한 것임을 시사합니다.

전체 매출의 약 7%를 사우디아라비아, 아랍에미리트, 카타르에서 창출하는 에머슨이 몇 주 이상 중동 분쟁이 지속된다면 TIKR 모델이 의존하는 하반기 선적 단계가 깨지는 주요 리스크가 될 수 있습니다.

5월 초에 예상되는 회계연도 2분기 실적에서 중동 물류 부담에도 불구하고 조정 주당순이익 1.50~1.55달러가 유지될지 여부가 드러날 것이며, 주목해야 할 숫자는 지역 프로젝트 실행에 가장 많이 노출된 부문인 지능형 디바이스의 기저 매출 성장률입니다.

에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR은 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있도록 해줍니다.

EMR 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표 주가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

에머슨 일렉트릭을 다른 모든 주식과 함께 추적할 수 있는 무료 관심 종목 목록을 만들 수 있습니다. 신용 카드가 필요하지 않습니다. 직접 결정하는 데 필요한 데이터만 있으면 됩니다.