사이먼 부동산 주식의 주요 통계

- 지난 주 실적: -1.2%

- 52주 범위: $136.3 ~ $205.1

- 현재 가격: $184.5

무슨 일이 있었나요?

미국 최대 쇼핑몰 운영업체의 리더십 승계는 3월 23일, 200개 이상의 프리미엄 쇼핑몰, 아울렛 센터, 야외 소매점을 소유 및 운영하며 연간 61억 달러의 순영업수익을 창출하는 Simon Property Group(SPG)의 회장 겸 CEO인 David Simon이 64세에 암으로 사망하면서 가속화되었고, 즉시 COO Eli Simon이 52주 최고가인 205.12달러보다 훨씬 낮은 184.52달러에 거래된 주식으로 최고 경영진으로 승격되었습니다.

같은 날 저녁 이사회는 일라이 사이먼을 CEO 겸 사장으로 임명하고 이사회 멤버인 래리 글래스콕을 비상임 회장으로 임명했는데, 이는 회사가 감가상각과 일회성 항목을 제거한 REIT 전용 현금 흐름 지표인 희석 전 영업이익 기준 주당 12.34달러에서 2025 회계연도에 12.73달러를 기록하여 자체 가이던스 중간치를 상회하는 기록적인 부동산 펀드를 발표한 지 몇 주 만에 이루어진 조치입니다.

2025 회계연도에 포트폴리오 NOI는 4.7% 성장했고, 미국 쇼핑몰 및 프리미엄 아울렛 점유율은 96.4%를 기록했으며, 3월 초 기준 임대 파이프라인은 전년 대비 15% 증가하여 포트폴리오 전체에서 94% 이상의 점유율을 유지하는 데 어려움을 겪고 있는 Macerich를 비롯한 쇼핑몰 동종 업체를 앞질렀습니다.

3월 3일 Citi의 글로벌 부동산 CEO 컨퍼런스에서 COO로 연설한 일라이 사이먼은 "1월까지 매출과 트래픽 모두 '25년 마지막 두 달에 비해 가속화되었다"고 말하며, 승진 3주 전 실시간 데이터에 근거하여 이러한 모멘텀을 뒷받침했습니다.

사이먼 프로퍼티는 90억 달러 이상의 유동성, 보카 레이튼의 타운 센터와 샌디에이고의 패션 밸리에서 혁신적인 프로젝트를 통해 확보한 40억 달러 규모의 그림자 재개발 파이프라인, 2월 5일 발표된 20억 달러 규모의 환매 승인, 2026년 말부터 의미 있는 수익 창출을 시작할 것으로 경영진이 예상하는 2500만 명의 소비자 데이터베이스 활용 Simon+ 로열티 프로그램으로 데이비드 사이먼 이후의 시대에 접어들고 있습니다.

월스트리트가 주식을 업그레이드하는 정확한 순간을 다른 시장보다 먼저 확인하세요 - TIKR을 통해 애널리스트의 등급 변화를 실시간으로 무료로 추적하세요.

월스트리트의 SPG 주식에 대한 평가

3월 23일 데이비드 사이먼의 사망으로 2025 회계연도에 1,700만 평방피트 규모의 거래를 체결한 SPG의 임대 사업을 구축하고 감독한 최고운영책임자(COO) 엘리 사이먼은 이미 장부에 기록된 주당 12.73달러의 부동산 FFO와 13~13.25달러를 요구하는 2026년 지침으로 인해 정상화된 주당순이익이 11.7%에서 6.6달러로 더 성장할 것으로 예상하고 있습니다.

2026년에 최소 3% 성장할 것으로 예상되는 국내 부동산 NOI, 현재 임대 파이프라인의 전년 대비 15% 확장, 회수한 포트폴리오에서 이전 임대료 1800만 달러를 3600만 달러 이상으로 전환하기 위해 이미 추적 중인 삭스 오프 파이브 재임대 프로그램 등 세 가지 복리 투입에 기반한 예상 EPS 가속화가 이루어지고 있습니다.

또한 사이먼 프로퍼티 그룹은 3월 5일 50억 달러의 신용 한도를 개선된 차입 조건으로 재융자했으며, 이는 경영진 교체에도 불구하고 회사의 대차대조표에 대한 대출 기관의 신뢰를 나타내는 28개 주요 은행의 지원으로 이뤄진 조치입니다.

또한 3월 3일에 열린 Citi의 글로벌 부동산 CEO 컨퍼런스에서 Simon은 2026년에 접어드는 쇼핑객 모멘텀이 약화되기보다는 오히려 강화되어 예산이 책정되지 않은 초기 세입자 파산을 흡수했음에도 불구하고 13~13.25달러의 부동산 에프오에이 가이던스를 유지하기로 한 경영진의 결정을 강화했다고 확인했습니다.

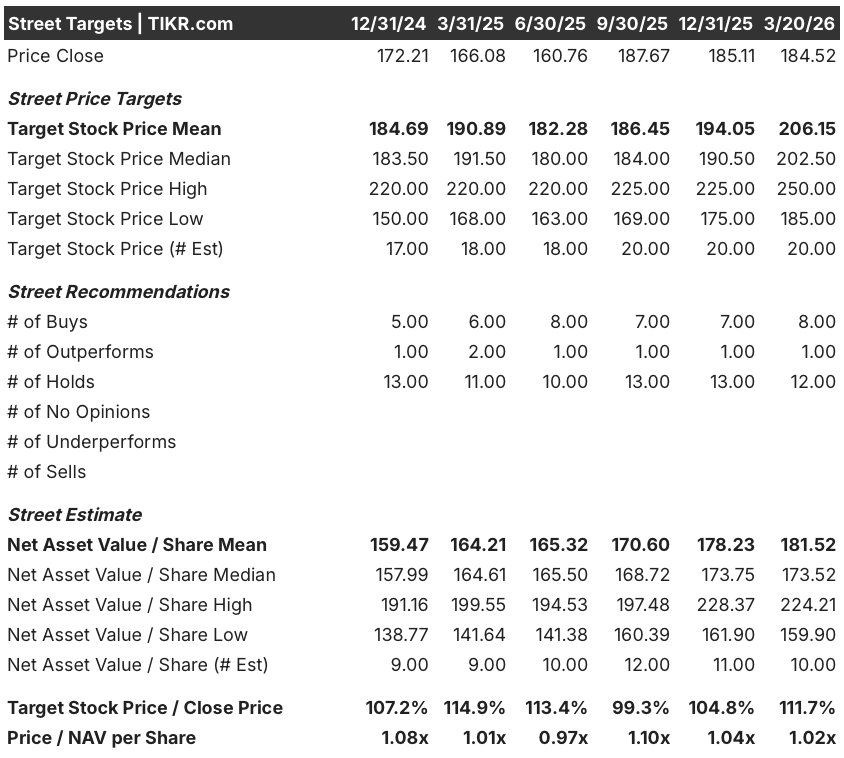

21명의 애널리스트에 대한 매수 8명, 아웃퍼폼 1명, 보유 12명의 월스트리트 컨센서스는 평균 목표주가 206.15달러로, 이는 기저 부동산에 대한 회의론이 아닌 관세 통과 위험과 리더십 연속성에 대한 애널리스트의 주의를 반영하는 비교적 절제된 목표주가를 의미합니다($184.52 대비 11.7% 상승 여력).

185.00의 낮은 목표와 250.00의 높은 목표 사이의 격차는 후임자가 직면한 갈림길을 정확히 반영합니다. 낮은 목표는 관세로 인한 임차인 신용 악화 및 15억 달러 규모의 활발한 재개발에 대한 실행 위험을 낮게 잡은 반면, 높은 목표는 2026년 말까지 Taubman 통합 상승, Saks 재임대 옵션, Simon+ 수익화를 완전히 포착한다고 가정합니다.

밸류에이션 모델은 무엇을 말하나요?

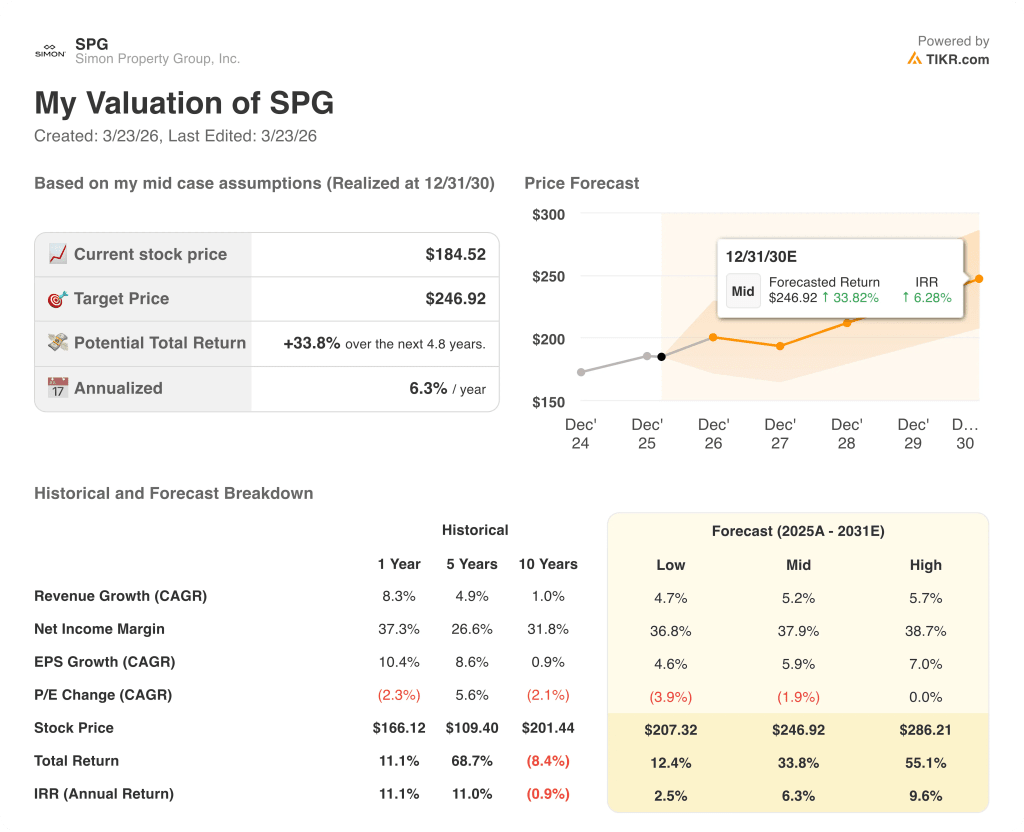

TIKR 중간 사례 모델은 5.2%의 매출 연평균 성장률, 37.9%의 순이익 마진, 5.9%의 EPS 연평균 성장률을 가정하여 2030년 12월 31일까지 SPG의 가격을 246.92달러로 책정했으며, 이는 기록적인 2025 회계연도 NOI 기반, 40억 달러의 섀도우 재개발 파이프라인, 2026년 세이지필드와 보카 레이튼의 신규 개발 시작 확정으로 직접 지원되는 투입 요소입니다.

시장은 높은 점유 프리미엄 자산, 절제된 재임대, 점증적 복합 용도 밀집화 등 운영 플레이북이 이미 성과를 내고 있는 사업에 승계 위험을 평가하고 있으며, 61억 달러의 NOI 기반은 TIKR 목표를 정당화할 새로운 전략이 필요하지 않습니다.

2025년에 체결된 4,500건의 임대 계약 중 관세 압력으로 인해 손실된 계약은 4~5건에 불과하며, 전년 대비 15% 증가한 임대 파이프라인은 리더십 교체에도 운영 모멘텀이 흔들리지 않았다는 신호입니다.

현재 12.7% 수준인 소매업체 점유 비용이 크게 상승하여 이미 흡수된 삭스와 에디 바우어 사태를 넘어 점진적인 매장 폐쇄를 유발할 경우, TIKR 모델의 기본 가정인 국내 NOI 성장률 3%가 압박을 받을 수 있습니다.

경영진이 승계 후 첫 번째 임대량, 트래픽 데이터, 가이던스 수정을 보고할 2026년 1분기 실적은 11.7%의 정규화 EPS 성장률 추정치가 유지되고 있는지 아니면 약화되고 있는지를 확인할 수 있는 유일한 이벤트입니다.

사이먼 프로퍼티 그룹에 투자해야 할까요?

실제로 알 수 있는 유일한 방법은 직접 숫자를 보는 것입니다. TIKR을 사용하면 전문 애널리스트가 이 질문에 정확히 답하기 위해 사용하는 것과 동일한 기관 수준의 재무 데이터에 무료로 액세스할 수 있습니다.

SPG 주식을 불러오면 수년간의 과거 재무 정보, 월스트리트 애널리스트가 예상하는 다음 분기 매출과 수익, 밸류에이션 배수가 시간에 따라 어떻게 변했는지, 목표가가 상승 또는 하락 추세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 다른 모든 주식과 함께 사이먼 프로퍼티 그룹을 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 있으면 됩니다.