코인베이스 주식의 주요 포인트

- 코인베이스 주식은 2026년 1분기 총 매출이 14억 달러를 기록했다고 발표했는데, 이는 암호화폐 거래량이 전분기 대비 20% 이상 감소함에 따라 전년 동기 대비 31% 감소한 수치입니다.

- 영업 마진은 2025년 4분기 12% 흑자에서 2026년 1분기 7% 적자로 전환되었으며, 12억 4,000만 달러에 달하는 영업 비용이 총이익 전액을 소진하고도 남았습니다.

- TIKR의 중간 시나리오 평가 모델에 따르면 코인베이스 주식의 목표 주가는 약 316달러로, 현재 주가 160달러 대비 약 97%의 잠재적 총수익률을 나타냅니다.

- 코인베이스 주가는 GAAP 기준 영업이익이 적자로 전환되었음에도 불구하고 조정 EBITDA 기준으로는 13분기 연속 흑자를 기록하며, 표면상의 적자 아래에 구조적인 하한선이 있음을 보여줍니다.

코인베이스 주식의 영업이익률은 2026년 1분기에 마이너스 7%로 급락했습니다. 손익계산서가 보여주는 비용 구조의 실체를 살펴보고, TIKR의 316달러 목표주가 설정이 타당한지 확인해 보십시오. TIKR의 재무 정보를 무료로 확인하세요 →

거래량이 경기적 저점을 기록하며 코인베이스 주가의 2026년 1분기 매출은 31% 감소

코인베이스 글로벌(COIN)은 미국 최대의 규제 대상 암호화폐 거래소로, 현물 거래, 파생상품, 스테이킹, 수탁 및 개발자 인프라를 제공합니다. 2026년 1분기, 코인베이스는 총 암호화폐 시가총액과 거래량이 전분기 대비 20% 이상 감소함에 따라 전년 동기 대비 31% 하락한 14억 달러의 총 매출을 기록했습니다.

이번 분기의 가장 주목할 만한 수치는 7억 5,600만 달러의 거래 수익입니다: 소비자 거래 수익 5억 6,700만 달러는 2025년 4분기 대비 23% 감소했으며, 기관 거래 수익 1억 3,600만 달러는 27% 감소했다. 알레시아 하스(Alesia Haas) 최고재무책임자(CFO)는 이번 분기의 결정적인 시장 상황으로 “롱테일 자산의 변동성이 사상 최저 수준”이라고 설명했다.

스테이블코인 수익, 블록체인 보상, 대출 수수료를 포함하는 구독 및 서비스 수익은 5억 8,400만 달러로 전분기 대비 16% 감소했다. 이는 거래량 감소의 영향을 부분적으로 피했으나, 암호화폐 자산 가격이 수탁 잔고에 부담을 주면서 여전히 압박을 받았다.

표면적인 손실 이면에는 코인베이스 주가의 향후 전망을 좌우할 두 가지 구조적 변화가 자리 잡고 있다: 파생상품 거래는 연간화 매출 2억 달러를 넘어섰고, 예측 시장은 운영 개시 두 달 만에 연간화 매출 1억 달러를 달성했다. 하스 CFO는 이러한 성과 모두를 '에브리싱 익스체인지(Everything Exchange)' 전략 덕분이라고 평가했는데, 이는 사용자가 암호화폐와 더불어 주식, 원자재, 예측 시장을 포함한 모든 자산 클래스를 거래할 수 있도록 하는 계획이다.

디지털 자산을 위한 미국 시장 구조 법안인 'CLARITY 법안'은 분기 마감 후 양당 합의 하에 상원 은행위원회를 통과했으며, 브라이언 암스트롱 CEO는 1분기 실적 발표 전화 회의 에서 이를 "업계에 있어 중요한 돌파구"라고 칭하며, 이를 통해 수개월 내에 코인베이스 개발자 플랫폼을 통해 기관 자본과 새로운 기업 통합이 이루어질 수 있을 것이라고 전망했다.

코인베이스 주가가 1분기 3억 9,400만 달러의 손실을 기록한 이면에는 다각화 전략이 자리 잡고 있는데, 이는 시장이 과소평가하고 있는 부분일 수 있다. TIKR에서 매출 부문을 무료로 자세히 살펴보세요 →

코인베이스 주가의 매출 총이익률은 85%를 유지했으나 영업 레버리지는 역전: 1분기 손익계산서

코인베이스 주식은 2026년 1분기에 11억 4천만 달러의 매출 총이익을 기록했으며, 이는 전년 동기 대비 30% 감소한 수치이며, 매출 총이익률은 2025년 4분기 87%에서 85%로 축소되었습니다.

이번 분기를 정의하는 요인은 비교적 제한적인 수준에 머문 매출 총이익률의 축소 자체가 아니라, 85%의 매출 총이익률과 총 영업 비용 12억 4천만 달러가 매출 총이익 전액을 소진한 후 발생한 마이너스 7%의 영업이익률 사이의 격차입니다.

2026년 1분기 판매비·일반관리비는 6억 4,000만 달러로, 2025년 4분기 7억 7,000만 달러 대비 17% 감소했다. 이는 비용 구조에서 가장 급격한 전분기 대비 감소폭이며, 매출 전망이 어두워지자 코인베이스 경영진이 신속히 대응했음을 보여주는 가장 명확한 신호다.

연구개발(R&D) 비용은 2025년 4분기 5억 달러에서 5억 3천만 달러로 소폭 증가했는데, 이는 실적 발표회에서 언급된 일회성 인수 관련 비용을 반영한 것이며, 매출이 21% 감소하는 가운데 가장 높은 성장률을 보이는 비용 항목에서 전분기 대비 증가세를 보인 점은 2026년 2분기 실적 발표 시 가장 주목해야 할 요소입니다.

2026년 1분기 영업손실 1억 달러는 2025년 4분기 2억 달러 흑자 및 2025년 3분기 4억 5,000만 달러 흑자와 대비되며, 이는 구조적 비용 확대가 아닌 매출이 영업 비용 기반보다 더 빠르게 위축된 데 전적으로 기인한 3분기 연속의 실적 악화입니다.

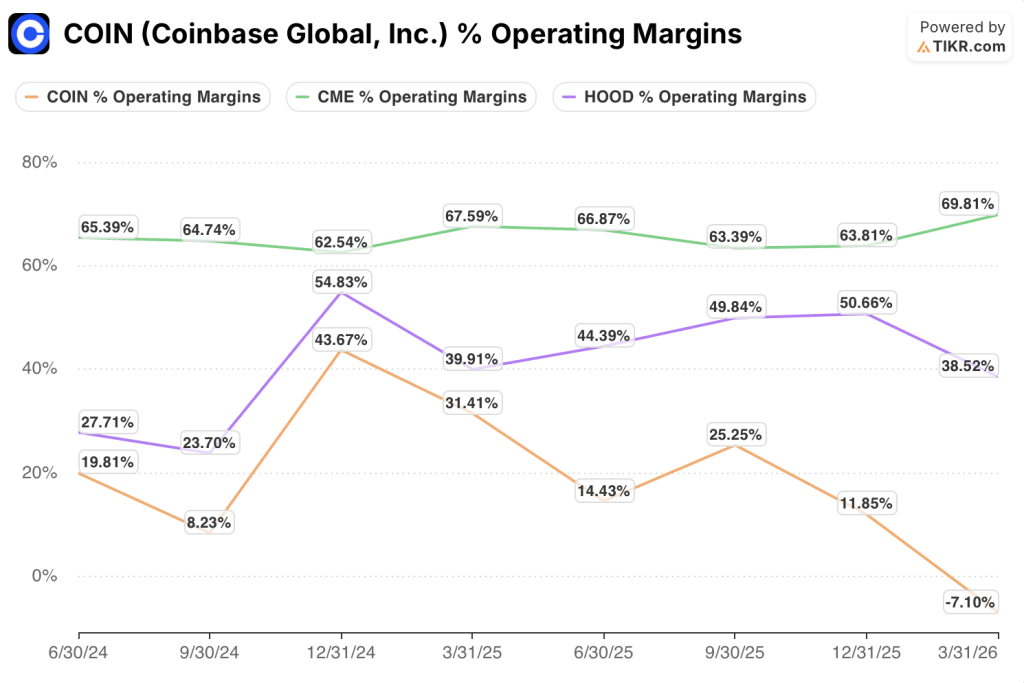

영업 마진 측면에서 코인베이스(COIN)는 CME와 로빈후드(HOOD)에 뒤처지고 있으며, 그 격차는 더욱 벌어졌습니다

코인베이스(COIN)는 2026년 1분기 영업 마진이 -7%를 기록한 반면, CME 그룹(CME)은 70%, 로빈후드(HOOD)는 39%를 기록했으며, 이러한 격차는 고정 비용이라는 경쟁 우위를 가진 성숙한 거래소와, 여전히 제품 포트폴리오 확장에 따른 비용을 감당하고 있는 플랫폼 간의 구조적 차이를 반영합니다.

이러한 격차는 새로운 현상이 아닙니다. 지난 8분기 동안 CME는 시장 상황에 관계없이 63%에서 70% 사이의 영업 마진을 유지해 왔으나, 코인베이스 주가는 2024년 4분기 최고치인 44%에서 2026년 1분기 마이너스 7%로 급락했습니다. 이는 비용 구조에 여전히 얼마나 많은 경기 변동 노출이 남아 있는지를 정확히 수치화한 51%포인트의 변동폭이다.

로빈후드의 추이는 더 유익한 비교 대상이다. 영업 마진은 2024년 3분기 24%에서 2024년 4분기 55%로 확대되었다가 2026년 1분기 39%로 다시 축소되었으며, 이는 소매 고객 대상 플랫폼이 영업 레버리지를 빠르게 구축할 수 있지만, 거래 활동이 위축될 때 코인베이스 주식과 마찬가지로 거래량 감소라는 역풍에 노출된다는 점을 보여줍니다.

2026년 코인베이스 주가는 저평가되었는가? TIKR의 316달러 모델은 '예'라고 답하지만, 조건이 붙는다

TIKR의 중간 시나리오 평가 모델에 따르면 코인베이스 주가는 약 316달러로 책정되며, 이는 향후 4.5년 동안 현재 주가 160달러 대비 약 97%의 잠재 총수익률, 즉 연평균 약 16%에 해당합니다.

암호화폐 시장 상황이 회복되고 비용 구조 조정이 유지되며, 2030년까지 매출이 연평균 약 5% 성장하고 순이익 마진이 20% 근처에서 안정화된다면, 중간 시나리오에 따른 주가는 2030년 12월까지 약 316달러에 도달할 것으로 전망됩니다.

거래량이 저조한 상태가 지속되고 구독 및 서비스 성장세가 둔화되는 약세 시나리오에서 TIKR의 모델은 주가를 약 251달러로 산출하며, 이는 여전히 현재 수준 대비 약 57%의 총수익률을 의미합니다.

'Everything Exchange'가 실질적인 견인력을 얻고 CLARITY 법안이 기관 투자자의 채택을 가속화하는 '강세 시나리오'에서, TIKR의 모델은 코인베이스 주가를 약 441달러로 추정하며, 이는 약 175%의 총수익률을 시사합니다.

TIKR의 모델에 따르면 중간 시나리오에서 코인베이스 주가는 약 316달러로 예상됩니다. 직접 시나리오를 구성하고 가정을 스트레스 테스트해 보세요. TIKR에서 COIN 모델링 무료 체험 →

2026년 코인베이스 주가는 저평가되어 있을까요?

코인베이스 주가는 현재 약 160달러에 거래되고 있으며, TIKR의 중간 시나리오 목표가인 약 316달러와의 격차는 향후 4.5년 동안 연평균 약 16%의 수익률로 약 97%의 잠재적 총수익률을 시사합니다.

이러한 격차가 발생하는 이유는 2026년 1분기 영업이익률이 -7%로 적자로 전환되면서, 시장이 해당 분기 실적 발표와 함께 발표된 구조적 비용 절감 효과보다는 표면적인 적자 수치를 기준으로 주가를 책정했기 때문입니다.

주가가 진정으로 저평가되었는지는, 구독 및 서비스 기반이 더 이상 약화되기 전에 발표된 인력 감축이 손익계산서에 충분히 빠르게 반영되어 영업이익을 흑자로 회복시킬 수 있는지에 달려 있습니다.

2026년 코인베이스 주가 전망은 어떠한가?

2026년 2분기 구독 및 서비스 매출 전망치인 5억 6,500만~6억 4,500만 달러는 2026년 1분기에 보고된 5억 8,400만 달러 대비 소폭의 순차적 회복을 시사합니다.

연간 매출 2억 달러 이상을 기록 중인 소매 파생상품과 운영 2개월 만에 연간 1억 달러에 도달한 예측 시장은, 암호화폐 시장의 광범위한 회복 없이도 매출 기반을 확대할 수 있는 두 가지 손익계산서 레버입니다.

코인베이스 주식은 강세장, 약세장, 규제 전쟁을 아우르는 13분기 연속 조정 EBITDA 흑자를 기록했으며, 이는 GAAP 기준 표면상의 적자 아래에 있는 지지선 역할을 하고 있습니다.

코인베이스 글로벌(Coinbase Global, Inc.)에 투자해야 할까요?

진실을 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 확인할 수 있습니다.

코인베이스 글로벌(Coinbase Global, Inc.) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변화, 목표 주가가 상승세인지 하락세인지 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 코인베이스 글로벌(Coinbase Global, Inc.)을 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 오직 여러분이 스스로 결정하는 데 필요한 데이터만 제공됩니다.