포뮬러 원 그룹 주식의 주요 포인트

- 포뮬러 원 그룹은 2026년 1분기 매출이 전년 동기 대비 59% 증가한 7억 1,100만 달러를 기록해, 시장 예상치인 6억 7,000만 달러를 상회했습니다.

- 영업이익은 2025년 1분기 6,700만 달러 적자에서 2026년 1분기 6,400만 달러 흑자로 전환되었으며, 이는 비용보다 매출이 더 빠르게 증가함에 따라 196% 개선된 결과입니다.

- TIKR의 중간 시나리오 모델에 따르면 포뮬러 원 그룹 주식의 가치는 약 1억 6,500만 달러로 평가되며, 이는 연평균 약 14%의 수익률로 4.5년 동안 총 82%의 수익률을 시사합니다.

- 데릭 창(Derek Chang) CEO는 애플 TV와의 파트너십이 미국 내 첫 3개 레이스에서 시청률 상승과 더 젊고 여성 비중이 높은 관객층을 확보하며 장기적인 상업적 기반을 공고히 하고 있다고 확인했습니다.

애플과 세 번째 레이스 개최로 인한 가격 왜곡이 해소되며 포뮬러 원 그룹, 사상 최대 1분기 매출 달성

FIA 포뮬러 원 월드 챔피언십의 상업적 권리를 보유하고 최근 모토GP를 인수한 리버티 미디어의 추적 주식인 포뮬러 원 그룹(FWONK)은 5월 7일 실적 발표 후 2026년 1분기 매출이 7억 1,100만 달러를 기록했다고 밝혔으며, 이는 시리즈 사상 최고 1분기 실적입니다.

이 회사는 2025년 1분기의 2회 대비 2026년 1분기에 3회의 레이스를 개최했으며, 올해 기간에 일본 대회가 추가됨에 따라 일정 변경이 모든 수익 흐름에서 비정상적으로 높은 매출 인식을 이끌어냈다.

브라이언 웬들링(Brian Wendling) 최고재무책임자(CFO) 는 1분기 실적 발표회에서 그 메커니즘을 직접 설명했다. “매출은 53% 증가했습니다. 조정 OIBDA는 추가된 경기 개최와 기본 계약 수수료 인상에 따른 모든 수익원의 성장에 힘입어 102% 증가했습니다.”

예정된 22개 레이스 중 3개가 해당 분기에 인식됨에 따라, 시즌 기반 매출의 약 14%가 1분기에 유입되었으며, 이는 전년 동기 24개 레이스 중 2개만 인식되었을 때의 약 8%와 대비된다.

스폰서십은 두드러진 성장 동력이었으며, 스탠다드차타드와 팬듀얼(FanDuel) 등 새로운 파트너가 추가되었습니다. 데릭 창 CEO는 파트너들이 계약 만료 전 조기에 재계약을 체결하는 등 갱신 주기가 점점 더 앞당겨지고 있다고 설명했습니다.

포뮬러 원 그룹(Formula One Group)의 애플 TV(Apple TV) 파트너십은 현재 미국에서 첫 풀 시즌을 맞이하며 초기 성과를 냈는데, 창 CEO는 이를 “작년에 그들과 계약을 맺을 때 구상했던 모든 것 이상”이라고 평가했다. 시청률은 첫 3개 레이스를 거치며 상승했고, 시청자층은 더 젊어지고 여성 비율이 높아졌으며, 이 플랫폼을 통해 IMAX 상영 및 넷플릭스 방영과 같은 방송 혁신이 가능해졌습니다. 이는 기존의 선형 중계권 계약 하에서는 구조적으로 불가능했을 것입니다.

포뮬러 원의 프리미엄 트랙사이드 호스피탈리티 상품인 ‘패독 클럽(The Paddock Club)’은 시즌 남은 경기의 거의 모든 좌석이 이미 매진되었으며, 1분기 실적 발표 시점 기준으로 65,000장 이상의 티켓이 판매되어 개막 몇 달 만에 2025년 연간 총 관람객 수를 달성했다.

중동 분쟁으로 인해 4월에 바레인 및 사우디아라비아 그랑프리가 취소됨에 따라 2026 시즌은 2025년의 24경기에 비해 22경기로 진행되며, 경영진은 2025년 2분기의 9개 경주에 비해 5개 경주만 예정되어 있어 2분기가 구조적으로 가장 취약한 분기라고 지적했습니다.

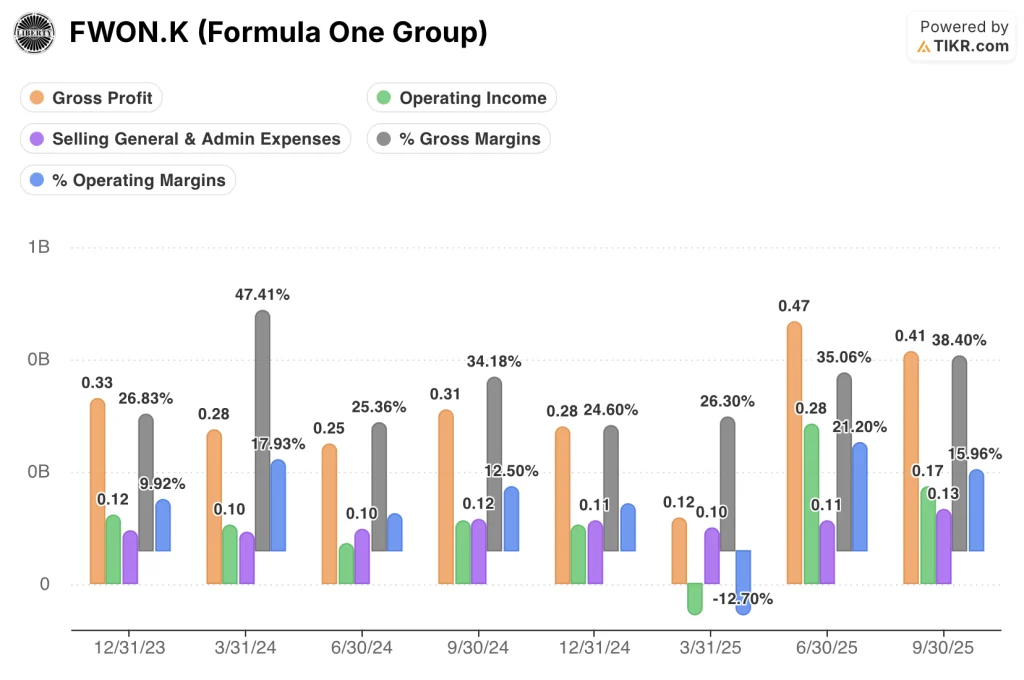

2026년 1분기 포뮬러 원 그룹 주식의 매출 총이익 확대는 시장이 아직 반영하지 않은 영업 레버리지를 보여줍니다

포뮬러 원 그룹 주식의 매출 총이익률은 2025년 1분기 26%에서 2026년 1분기 42%로 확대되었으며, 이는 매출 원가보다 매출 기반이 훨씬 더 빠르게 성장했음을 반영하는 1년 만에 16%포인트 개선된 수치입니다.

2026년 1분기 매출총이익은 2억 9,800만 달러를 기록했으며 매출원가는 4억 1,300만 달러였다. 이는 2025년 1분기 매출총이익 1억 1,700만 달러와 매출원가 3억 3,000만 달러와 비교할 때, 추가된 레이스 이벤트와 계약 수수료 인상이 매출총이익으로 직접 반영되었음을 보여준다.

영업이익은 2025년 1분기 6,700만 달러의 영업손실에서 2026년 1분기 6,400만 달러로 전환되었으며, 이는 4분기 동안 1억 3,100만 달러의 격차를 보인 것으로, 매출이 59% 증가한 반면 총 영업비용은 그보다 훨씬 낮은 비율로 증가함에 따라 가능했습니다.

영업 마진은 전년 동기 -13%에서 2026년 1분기 9%로 상승했으며, 2025년 1분기 마이너스 기록에서 2025년 2분기 21%, 2025년 3분기 16%, 그리고 계절적 사이클상 매출이 가장 낮은 분기인 2026년 1분기 9%에 이르는 추이는 마진 변동성이 구조적인 문제가 아닌 연도별 요인에 기인함을 입증한다.

2026년 1분기에는 판매관리비(SG&A) 부담이 실제로 존재했으며, 웬들링(Wendling) CFO는 불리한 환율, 인건비 상승, IT 지출 증가를 원인으로 꼽았으나, 이는 전년도 75주년 기념 행사와 관련된 마케팅 비용 감소로 부분적으로 상쇄되었다. 이는 판매관리비 부담이 초반에 집중되었으며 부분적으로 비반복적 요인임을 의미한다.

포뮬러 원 그룹(Formula One Group) 주식은 모든 비교 가능한 분기 기준 영업 마진에서 라이브 네이션(Live Nation)을 앞지르지만, TKO의 일관성이 그 격차를 설명해 줍니다

포뮬러 원 그룹(Formula One Group)은 2025년 2분기에 21%, 3분기에 15%의 영업이익률을 기록했으며, 같은 기간 7%와 9%를 기록한 라이브 네이션 엔터테인먼트(LYV)를 앞질렀으며, 이는 각각 14%포인트와 6%포인트의 격차로, 권리 보유자와 라이브 이벤트 운영사 간의 구조적으로 다른 비용 구조를 반영한다.

포뮬러 원 그룹의 상업 모델과 가장 유사한 구조 하에 UFC 및 WWE 권리 포트폴리오를 보유한 TKO 그룹 홀딩스(TKO)는 2025년 2분기에 21%, 3분기에 16%의 영업이익률을 기록했으며, 두 분기 모두 포뮬러 원 그룹과 거의 비슷한 수준을 기록하며, 대규모 스포츠 권리 사업에서도 15%에서 21% 사이의 영업 마진 범위를 지속적으로 달성할 수 있음을 입증했다.

2025년 1분기 저점은 포뮬러 원 그룹 주가가 마이너스 13%를 기록한 반면 TKO는 플러스 22%, 라이브 네이션은 플러스 3%를 기록한 시기로, 이는 구조적 요인보다는 일정상의 요인에 기인한 것이었으며, 2025년 2분기에 21%로 34포인트 회복된 것은, 레이스 일정이 완전히 채워졌을 때 포뮬러 원 그룹 주식의 마진 구조가 엔터테인먼트 업계 내 가장 강력한 권리 기반 경쟁사들과 직접적으로 경쟁할 수 있음을 확인시켜 줍니다.

2026년 포뮬러 원 그룹 주가는 저평가되어 있는가? TIKR의 165달러 모델은 경기 횟수가 아닌 권리 기반 가치를 반영

TIKR의 중간 시나리오 모델은 2030년 12월까지 포뮬러 원 그룹 주가를 약 165달러로 평가하며, 이는 현재 주가 90달러 대비 약 82%의 총수익률, 즉 향후 4.5년 동안 연평균 약 14%의 수익률을 시사합니다.

애플, 스카이, CCTV 및 기타 파트너사와의 미디어 권리 계약이 최근 갱신 시 확정된 비율로 계속 증가하며, 2026년 22경기 일정 문제가 일시적인 현상에 그친다면, 주가가 약 165달러에 도달하기 위해서는 연간 약 7%의 매출 성장이 필요하며, 이는 경영진이 지난 4년 연속 달성해 온 성장률 범위 내에 있습니다.

중동 지역의 혼란이 2026년 이후까지 지속되고 레이스 일정이 더 축소된다 하더라도, 2035년까지 약 165달러에 달할 것으로 예상되는 저가 시나리오 모델 결과는 여전히 현재 수준 대비 연평균 약 7%의 수익률을 시사하며, 이는 하방 시나리오가 현재 시장 가격이 반영하고 있는 것보다 더 큰 상승 여력을 가지고 있음을 의미합니다.

F1의 계약 기반이 축소되는 동시에 모토GP의 상업화 속도가 가속화된다면, 2035년까지 약 254억 달러에 달하는 고(High) 시나리오 결과는 연평균 약 13%의 수익률을 시사하며, 이는 리버티 미디어가 F1에서 실행했던 것과 동일한 전략을 모토GP에서도 적용한다는 가정 외에 특별한 가정을 필요로 하지 않는 시나리오입니다.

2026년 현재 포뮬러 원 그룹 주식은 매수할 만한가?

포뮬러 원 그룹 주가는 현재 90달러에 거래되고 있으며, TIKR의 중간 시나리오 목표가는 약 165달러로, 이는 향후 4.5년 동안 연평균 약 14%의 수익률로 총 82%의 수익률을 시사합니다.

2026년 1분기 영업이익이 6,700만 달러 적자에서 6,400만 달러 흑자로 전환된 것은 매출이 높은 수준에서 사업이 실질적인 영업 레버리지를 발휘하고 있음을 보여줍니다.

애플, 스카이, CCTV와의 다년 미디어 계약을 포함한 계약된 상업 기반은 2026년 일정 차질과 무관하게 건재합니다.

포뮬러 원 그룹(Formula One Group) 주식은 저평가되었는가, 아니면 고평가되었는가?

보수적인 매출 성장을 가정한 TIKR의 저가 시나리오 모델조차도 2035년까지 주당 약 165달러의 수익을 산출하며, 이는 현재 주가 90달러 기준 하방 시나리오에서도 연평균 긍정적 수익률을 시사합니다.

2026년 1분기 총마진은 전년 동기 대비 16%포인트 확대되어 26%에서 42%로 증가했으며, 이는 기본 비용 구조가 매출 기회와 비례하여 증가하지 않고 있음을 시사합니다.

시장은 2026년 레이스 수 감소를 일시적인 차질이 아닌 구조적 손상으로 평가하고 있는 것으로 보입니다.

포뮬러 원 그룹에 투자해야 할까요?

진실을 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 확인할 수 있습니다.

포뮬러 원 그룹 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변화, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심종목 목록을 만들어 포뮬러 원 그룹을 비롯해 관심 있는 모든 주식을 한눈에 추적해 보세요. 신용카드가 필요 없습니다. 스스로 결정하는 데 필요한 데이터만 제공됩니다.