카리스 라이프 사이언스(Caris Life Sciences) 주식의 주요 포인트

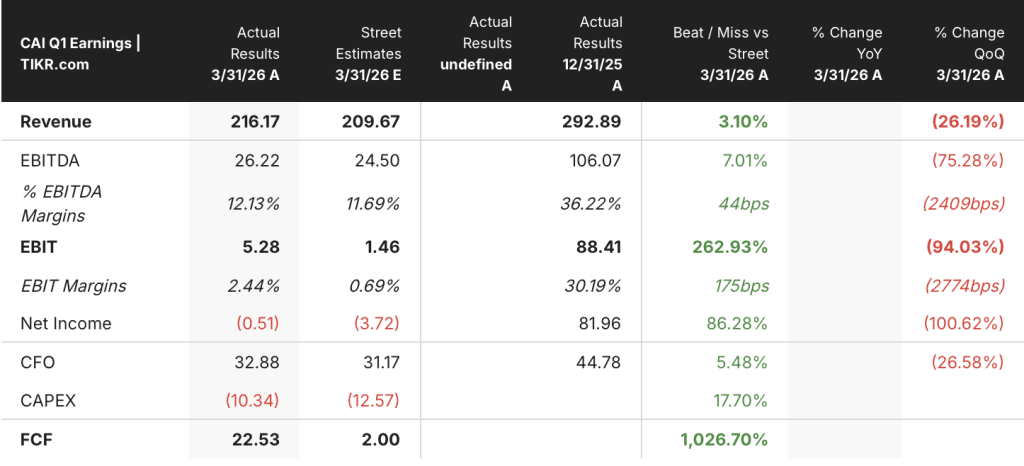

- 2026년 1분기 총 매출은 전년 동기 대비 79% 증가한 2억 1,620만 달러를 기록했으며, 이 중 분자 프로파일링 서비스가 85% 성장한 2억 1,100만 달러로 가장 큰 비중을 차지했습니다.

- 매출 총이익률은 2025년 1분기 47%에서 2026년 1분기 65%로 확대되었으며, 이는 4분기 동안 18%포인트 개선된 수치입니다.

- TIKR의 중간 시나리오 모델에 따르면, 2030년 12월 기준 카리스 라이프 사이언스(Caris Life Sciences) 주식의 가치는 약 159달러로, 현재 주가인 18달러 대비 약 560%의 총 수익률을 시사합니다.

- Caris Detect는 Achieve 1 연구에서 3,014명의 피험자를 대상으로 1단계 및 2단계에서 60%의 민감도와 99%의 무증상 특이도를 나타냈습니다.

손익계산서상 매출은 79% 성장했으며 매출 총이익률은 이미 65%에 달하지만, 주가는 52주 최저가 근처에서 거래되고 있습니다.TIKR에서 카리스 라이프 사이언스(Caris Life Sciences) 주식 재무 데이터를 무료로 확인하세요 →

'디텍트(Detect)' 출시 임박에 따라 평균판매가격(ASP) 급등으로 카리스 라이프 사이언스, 흑자 전환

카리스 라이프 사이언스(CAI)는 1월 영업 조직 개편으로 인해 일시적인 차질이 있었으나, 2월과 3월에 사상 최대의 활성화 실적을 기록하며 2026년 1분기 매출이 전년 동기 대비 79% 증가한 2억 1,620만 달러를 기록했다고 보고했습니다.

이 회사는 23,000개 유전자에 걸친 전체 엑솜 및 트랜스크립토ーム 시퀀싱을 활용해 암 환자를 위한 포괄적인 분자 프로파일링을 제공함으로써 치료 옵션, 임상 시험 참여 자격 및 내성 표지자를 식별합니다. 프로파일링된 모든 환자는 현재 100만 건을 넘어선 독점 데이터셋에 기여하며, 이는 임상 AI 도구와 바이오제약 파트너십 모두를 뒷받침합니다.

1분기 매출의 2억 1,100만 달러를 차지한 분자 프로파일링 서비스는 두 가지 성장 동력이 동시에 작용하며 전년 동기 대비 85% 성장했다. 이는 임상 사례 수가 15% 증가해 52,800건을 기록했고, 종합 프로파일링 검사의 평균 판매 가격(ASP)이 61% 상승한 데 기인한다.

루크 파워(Luke Power) 최고재무책임자(CFO)는 ASP 상승을 회사의 FDA 승인 전체 엑솜 및 전사체 조직 분석 검사인 'MI Cancer Seek'의 성과로 직접 귀인했다: 조직 검사의 ASP는 70% 상승해 4,300달러를 넘어섰고, 혈액 검사의 ASP는 14% 상승해 2,500달러에 근접했는데, 이는 보험사와의 계약 체결 성공과 MI Cancer Seek에 대해 현재 확보된 2억 2,500만 명 이상의 보장 인구에 힘입은 결과입니다.

CCO(최고상업책임자) 바비 힐은 1분기 실적 컨퍼런스 콜에서 “2월과 3월의 검사 건수는 전년 동기 대비 약 20% 증가했다”고 밝혔다.

2월과 3월의 분기 말 기준 연환산 실적(run rate)은 분기당 약 56,000건의 완료 사례를 시사하며, 이는 1분기 대비 10% 증가한 2분기 58,000건 이상의 사례에 대한 경영진의 가이던스를 뒷받침합니다.

2분기에는 두 가지 신제품이 출시되었습니다. 혈액암 치료법 선정을 위한 전장유전체 분석 키트인 'Caris ChromoSeq'(가격 3,228달러)는 MolDX 승인을 받았으며, 유방암 재발 위험을 평가하는 디지털 병리학 AI 검사인 'Caris MI Clarity'도 출시되었습니다. 두 제품 모두 현재 연간 매출 전망치인 10억~10억 2,000만 달러에는 포함되지 않았습니다.

단기적으로 가장 중요한 촉매제는 여전히 전장 유전체 시퀀싱을 기반으로 한 회사의 다중 암 조기 검출 검사인 'Caris Detect'입니다. 3,014명의 피험자를 대상으로 한 Achieve 1 연구에 따르면, 1기 및 2기 암에 대한 민감도는 60%, 무증상 특이도는 99%로 나타났습니다. 최고과학책임자(CSO) 밀란 라도비치(Milan Radovich)는 이 결과가 9가지 잠재적 생물학적 기둥 중 단 하나만을 활용해 도출된 것이라고 설명하며, 플랫폼이 성숙해감에 따라 성과가 크게 개선될 여지가 있음을 시사했다. 에버리웰(Everlywell)과의 상업적 출시는 2026년 2분기로 계획되어 있다.

판매 전략 재편으로 1월 실적은 차질을 빚었으나, 2월과 3월 실적을 통해 수요가 확실하다는 점이 입증되었습니다. 거래량 데이터, 평균 판매 가격(ASP) 추이, Detect 출시 일정은 모두 TIKR에서 확인하실 수 있습니다.TIKR에서 Caris Life Sciences 주식의 전체 재무 이력을 무료로 확인하세요 →

카리스 라이프 사이언스(Caris Life Sciences) 주식은 저평가되었는가? 매출 총이익(Gross Margin) 분석은 그렇다고 말한다

Caris Life Sciences의 매출 총이익률은 2024년 2분기 38%에서 2026년 1분기 65%로 확대되었으며, 이는 7개 분기 동안 27%포인트 개선된 수치로, 전적으로 전체 엑솜 및 트랜스크립토ーム 시퀀싱 비용에 ASP가 따라잡은 데 기인합니다.

동 기간 동안 매출원가는 분기당 6,000만 달러에서 7,000만 달러 사이로 거의 변동이 없었으나, 매출은 두 배 이상 증가했는데, 이는 고정된 시퀀싱 인프라가 성장하는 매출 기반을 지원하는 플랫폼의 전형적인 영업 레버리지 현상이다.

2026년 1분기 매출 총이익률(65%)과 영업이익률(2%) 간의 격차는 의도적인 재투자 주기를 반영합니다: 회사가 영업 지역을 82개에서 146개로 확대하고 'Detect' 출시를 준비함에 따라, 1억 달러 규모의 판매관리비(SG&A)와 3,000만 달러 규모의 연구개발비(R&D)가 해당 분기 동안 발생한 매출 총이익의 거의 전부를 소진했습니다.

2026년 1분기 매출 총이익은 전년 동기 대비 148% 증가한 반면, 총 영업 비용은 18% 증가에 그쳤으며, 이 비율은 재투자가 근본적인 마진 창출 동력을 앞지르지 않고 있음을 보여줍니다.

영업 마진은 2024년 2분기에 -67%로 최저점을 기록했으나, 2025년 3분기에 15%로 흑자 전환했고, 2025년 4분기에 30%로 정점을 찍었으며, 2026년 1분기에는 '디텍트(Detect)' 및 영업 인력 투자를 앞당기면서 2%로 축소되었습니다. 이러한 마진 축소는 투자 주기의 결과일 뿐, 마진 반전을 의미하지 않습니다.

CAI는 GH와의 매출 총이익 격차를 해소했으며, 현재 두 경쟁사와 동등한 수준에서 거래되고 있습니다

2024년 2분기 기준 Caris Life Sciences의 매출 총이익률은 Guardant Health(GH)보다 22%p 낮은 수준이었으며, CAI는 38%, GH는 59%를 기록했습니다. 이 격차는 구조적인 비용 불리함보다는 CAI의 보험 급여 성숙도가 상대적으로 초기 단계에 있음을 반영한 것이었습니다.

2025년 3분기까지 카리스 라이프 사이언스(CAI)는 이 격차를 완전히 해소하여 68%를 기록한 반면, GH는 65%를 기록했습니다. 이는 CAI가 매출 총이익률 측면에서 유체 생검 분야 경쟁사를 처음으로 앞지른 분기였으며, 이는 조직 검사 가격을 전년 대비 70% 상승시킨 것과 동일한 평균판매가격(ASP) 상승 동력에 힘입은 결과였습니다.

템퍼스 AI(TEM)는 비교 기간 내내 매출 총이익률을 60%에서 63% 사이로 유지하며 안정적인 상한선을 제시했는데, CAI와 GH 모두 현재 이 수준에 도달한 것으로 보입니다. 이는 65%가 카리스 특유의 상한선이 아니라, 규모가 큰 분자 진단 플랫폼의 범주적 표준임을 시사합니다.

Caris Life Sciences 주식에 대한 전략적 시사점은 매출 총이익률 추격 랠리가 대체로 완료되었으며, 향후 마진 확대의 동력은 Detect, ChromoSeq, MI Clarity가 투자 단계의 출시 단계에서 기존 65% 매출 총이익률 기반 하의 반복 수익 창출원으로 전환됨에 따라 운영 비용 정상화에 있다는 점입니다.

CAI 주식에 대한 TIKR의 159달러 중간 시나리오: 목표 주가 달성을 위해 충족되어야 할 조건

TIKR의 기본 시나리오에 따르면 카리스 라이프 사이언스의 2030년 12월 주가는 약 159달러로 평가되며, 이는 현재 주가 18달러 대비 약 560%의 총수익률, 즉 4.5년 동안 연평균 약 51%의 수익률을 의미합니다.

매출 성장률이 연평균 성장률(CAGR) 약 13%라는 중간 시나리오 궤도를 유지하고 순이익 마진이 18%로 수렴한다면, 이 모델은 해당 목표를 뒷받침합니다. 그 메커니즘은 이미 65%로 확립된 매출 총이익률 기반에, ChromoSeq, MI Clarity, Detect 등 신제품의 매출이 증가함에 따라 고정된 시퀀싱 비용 구조에 내재된 영업 레버리지가 더해지는 것입니다.

저가 시나리오(매출 연평균 성장률 약 12%, 순이익률 약 17%)에서 모델은 2030년 12월까지 주가가 약 112달러에 달할 것으로 산출하며, 이는 총수익률 약 523% 또는 연평균 약 24%를 의미합니다.

고(High) 시나리오에서는 매출 연평균 성장률(CAGR) 약 15%와 순이익률 약 19%를 가정할 때, 모델은 약 218달러의 주가를 산출하며, 이는 총수익률 약 1,113% 또는 연평균 약 34%를 의미합니다.

중간 시나리오와 저조한 시나리오를 구분하는 요인은 가이던스를 상회하는 매출 규모가 아니라, 'Detect'와 신규 영업 인력의 성과가 반복 매출 기여로 정착됨에 따라 영업 비용이 정상화되는 속도입니다.

월스트리트의 유망주는 오래 숨겨지지 않습니다. TIKR을 통해 수천 종의 주식에 대한 애널리스트 등급 상향, 실적 상회, 매출 호조를 발생 즉시 무료로 확인하세요 →

지금 카리스 라이프 사이언스(Caris Life Sciences) 주식을 매수해야 할까요?

Caris Life Sciences 주가는 52주 최저가인 17달러 근처에서 거래되고 있지만, 실제 사업은 79%의 매출 성장과 65%의 매출 총이익률을 기록하고 있습니다.

TIKR의 중간 시나리오 모델에 따르면 2030년 12월까지 주가는 약 159달러에 달할 것으로 예상되며, 이는 현재 수준 대비 약 560%의 총수익률을 시사합니다.

투자 타당성은 회사가 매출 총이익률 관리 체계를 유지하면서 'Detect'와 'ChromoSeq' 출시를 지속적인 수익원으로 전환해 나가는 데 달려 있습니다.

Caris Life Sciences, Inc.에 투자해야 할까요?

진실을 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR은 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 제공합니다.

Caris Life Sciences, Inc. 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 예상하는 향후 분기 매출 및 이익, 시간 경과에 따른 밸류에이션 배수의 변화, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심 종목 목록을 생성하여 Caris Life Sciences, Inc.를 비롯해 관심 있는 모든 주식을 한눈에 추적해 보세요. 신용카드 등록은 필요 없습니다. 오직 여러분이 직접 판단하는 데 필요한 데이터만 제공됩니다.