익스피디아 그룹 주식 주요 지표

- 52주 등락폭: $160.00 – $303.80

- 현재 주가: $239.47

- 애널리스트 평균 목표주가: 약 $286

- TIKR 중간 시나리오 모델 목표가 (2030년): 약 $465

- 중간 시나리오 연평균 내부수익률(IRR): 연 16% 정도

- 2026년 1분기 매출: 34억 3천만 달러, 전년 동기 대비 15% 증가

- 2026년 1분기 조정 EBITDA 마진: 15.8%, 15년 만에 가장 높은 1분기 실적

익스피디아 그룹에서 일어난 일

익스피디아(EXPE)의2026년 1분기 실적은 반박하기 어려울 정도로 훌륭했습니다. (EXPE) 매출은 전년 동기 대비 15% 증가한 34억 3천만 달러를 기록했고, 총 예약액은 13% 증가한 355억 달러를 기록했으며, 조정 EBITDA는 5억 4,200만 달러로 전년 동기 대비 83% 증가했습니다.

조정 EBITDA 마진은 15.8%를 기록해 15년 만에 가장 높은 1분기 수치를 보였으며, 조정 주당 순이익(EPS)은 1.96달러로 전년 동기 0.40달러 대비 거의 5배 가까이 증가했습니다. 아리안 고린(Ariane Gorin) CEO는 이를 회사 역사상 가장 높은 1분기 수익성이라고 평가했습니다.

이러한 실적의 대부분을 이끈 원동력은 B2B 부문으로, 익스피디아가 자체 인프라를 구축하지 않고도 예약 서비스를 제공하고자 하는 항공사, 은행 및 기업 출장 관리 담당자들에게 여행 상품 및 기술을 판매하는 사업입니다.

이번 분기 B2B 매출은 25% 증가한 11억 8천만 달러를 기록했으며, 현재 전체 매출의 약 35%를 차지하고 있다. 우버(Uber) 및 몬트리올 은행(Bank of Montreal)의 ‘에어 마일즈(AIR MILES)’ 프로그램과의 새로운 파트너십이 주요 신규 협력 사례로 꼽혔습니다. 또한 익스피디아는 렌터카 및 지상 교통 수단에 중점을 둔 B2B 플랫폼인 카트롤러(CarTrawler)의 인수를 발표했으며, 이 거래는 2026년 하반기에 완료될 것으로 예상됩니다.

경영진은 실적 발표 컨퍼런스 콜에서 AI 관련 질문에도 직접 답변했다. 고린 CEO는 ChatGPT 및 Claude와의 적극적인 예약 연동을 설명하며, AI 어시스턴트를 중개자 배제자가 아닌 유통 파트너로 규정했다.

이러한 논리는 B2B 환경에서도 유효합니다. 여행자가 AI 어시스턴트를 통해 예약하더라도 해당 예약의 기반이 되는 재고가 익스피디아 플랫폼에서 제공된다면, 익스피디아는 여전히 수익을 창출할 수 있기 때문입니다. B2B 사업 확장은 부분적으로 바로 이러한 시나리오에 대비한 헤지 전략이기도 합니다.

익스피디아 주식에대한 애널리스트들의 성장 전망 및 목표 주가 확인하기 (무료) >>>

평가 모델이 시사하는 바

익스피디아의 실적 모멘텀과 주가 간의 괴리는 TIKR의 모델에서 명확히 드러납니다.

현재 주가 239.47달러를 기준으로, 중간 시나리오에서는 2030년 말까지 주가가 약 465달러에 도달할 것으로 전망되며, 이는 총 수익률 약 94%, 연평균 수익률 약 16%를 의미합니다. 이는 연간 약 6%의 매출 성장, 18%로 확대되는 순이익률, 그리고 시간이 지남에 따라 소폭 축소되는 주가수익비율(P/E)을 전제로 합니다.

이러한 배수 관련 역풍이 반영된 상황에서도, 이 모델은 현재 대부분의 대형주가 예상하는 수익률을 훨씬 상회하는 수익률을 시사합니다.

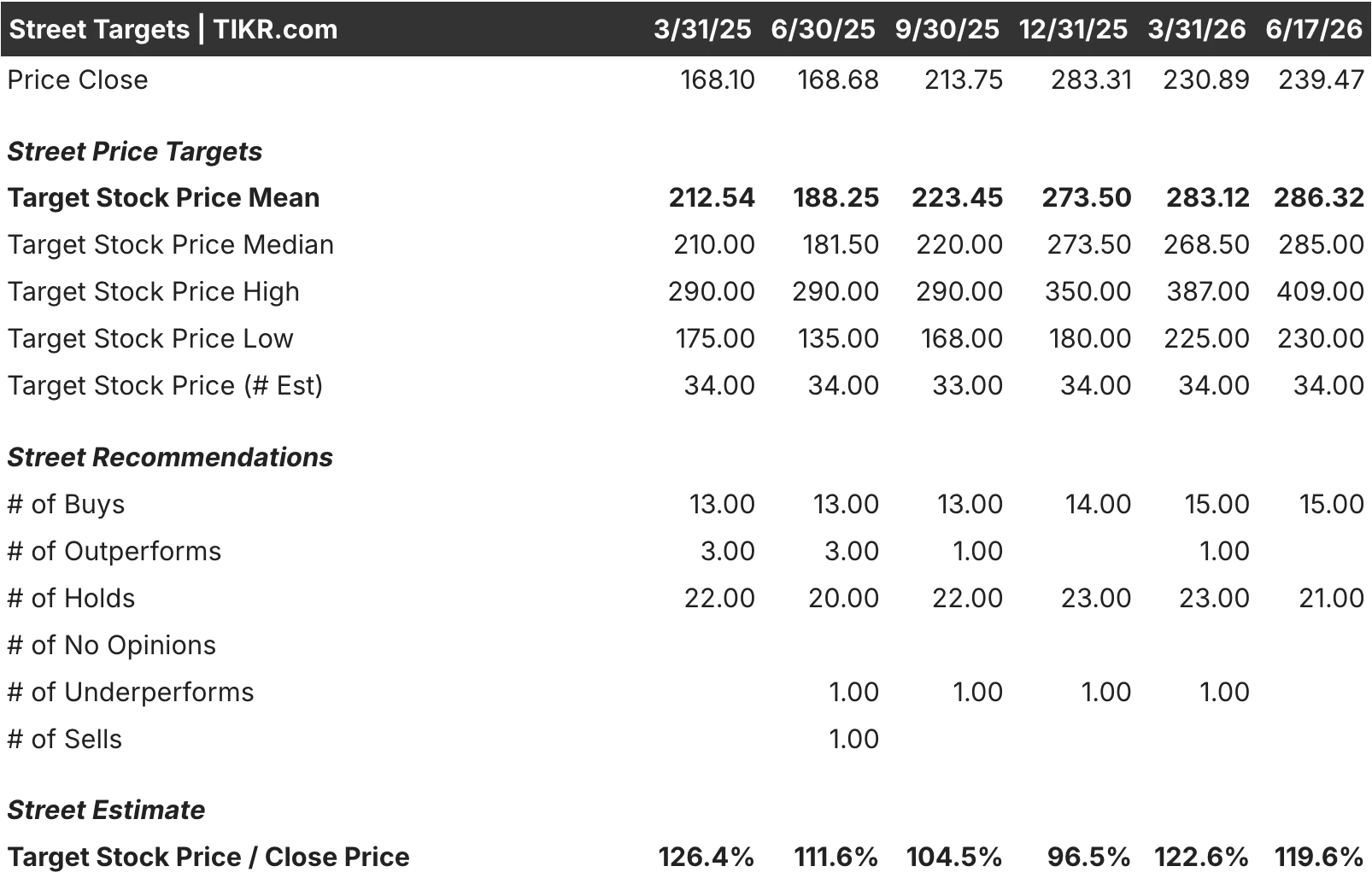

월가의 평균 목표가는 286달러 정도로 더 보수적인 수준이며, 이는 현재 수준 대비 약 20%의 상승 여력을 시사합니다. TIKR이 추적하는 34명의 애널리스트 중 15명은 매수, 21명은 보류를 권고하고 있는데, 이는 예상치를 상회하고 마진 확대세를 보이는 기업치고는 이례적으로 ‘보류’ 의견이 많은 분포입니다.

이러한 신중한 다수 의견은 구체적인 우려를 반영합니다. 애널리스트들은 AI 기반 검색이 익스피디아나 호텔스닷컴과 같은 소비자 브랜드를 통해 유입되는 장기적인 트래픽 양에 어떤 영향을 미칠지 확신하지 못하고 있으며, 아직 해답이 나오지 않은 구조적 문제에 직면한 비즈니스 모델에 대해 전액을 지불하기를 꺼리고 있습니다.

최저 230달러에서 최고 409달러에 이르는 목표주가 범위는 단순한 잡음이 아닌, 분석가들 간의 실질적인 의견 차이를 반영하고 있다.

기업의 적정 가치를 즉시 산출해 보세요 (TIKR 가입 시 무료) >>>

익스피디아 그룹(Expedia Group, Inc.)에 투자해야 할까요?

낙관론의 근거는 익스피디아가 수년 만에 가장 높은 마진 수준을 기록하고 있으며, B2B 사업이 빠르게 성장해 소비자 OTA 트래픽에 대한 의존도를 낮추고 있다는 점입니다. 또한 TIKR 모델에 따르면 현재 수준에서 연평균 약 16%의 수익률이 반영되어 있으며, 회사는 순현금을 보유하고 있고 50억 달러 규모의 새로운 자사주 매입 승인을 받은 상태입니다.

약세론의 근거는 여전히 매출의 약 62%를 차지하는 소비자 OTA 사업이 구조적으로 AI 도구의 영향을 받을 수 있어, 수익성을 주도하는 직접 트래픽이 감소할 위험이 있다는 점입니다. 만약 이러한 감소세가 B2B 부문이 이를 상쇄할 수 있는 능력을 앞지른다면, 마진 확대 추세는 주춤할 것입니다.

익스피디아 그룹은 경영난에 처한 회생 기업도, 투기적 투자 대상도 아닙니다. 이 회사는 수익성이 높고 현금 창출 능력이 뛰어난 기업으로, 자체 실적 기록 및 부킹 홀딩스(Booking Holdings)와 같은 동종 기업에 비해 상당한 할인율로 거래되고 있는데, 여기에는 중요한 이유가 있습니다.

앞으로 몇 년 동안 그 이유가 익스피디아에 유리하게 작용할지 여부가 바로 TIKR 모델이 투자자들에게 입장을 정할 것을 요청하는 핵심 질문입니다.

기업의 적정 가치를 즉시 산출해 보세요 (TIKR을 통해 무료로 이용 가능) >>>

새로운 투자 기회를 찾고 계신가요?

- 억만장자 투자자들이 어떤 주식을 매수하고 있는지 확인하고 , ‘스마트 머니’의 흐름을 따라가 보세요.

- TIKR의 올인원, 사용하기 쉬운 플랫폼을 통해 TIKR의 올인원, 사용하기 쉬운 플랫폼으로 말이죠.

- 더 많은 곳을 뒤져볼수록… 더 많은 기회를 발견하게 될 것입니다. TIKR로 10만 개 이상의 글로벌 주식, 세계 최고 투자자들의 보유 종목 등을 검색해 보세요.

면책 조항:

TIKR의 기사는 TIKR 또는 당사의 콘텐츠 팀이 제공하는 투자 또는 금융 조언을 목적으로 하지 않으며, 특정 주식을 매수하거나 매도하라는 권유도 아닙니다. 당사는 TIKR 터미널의 투자 데이터와 애널리스트들의 추정치를 바탕으로 콘텐츠를 제작합니다. 당사의 분석에는 최근 기업 소식이나 중요한 업데이트가 포함되지 않을 수 있습니다. TIKR은 언급된 어떤 주식에도 포지션을 보유하고 있지 않습니다. 읽어 주셔서 감사합니다. 성공적인 투자 되시길 바랍니다!