페덱스 주식의 주요 포인트

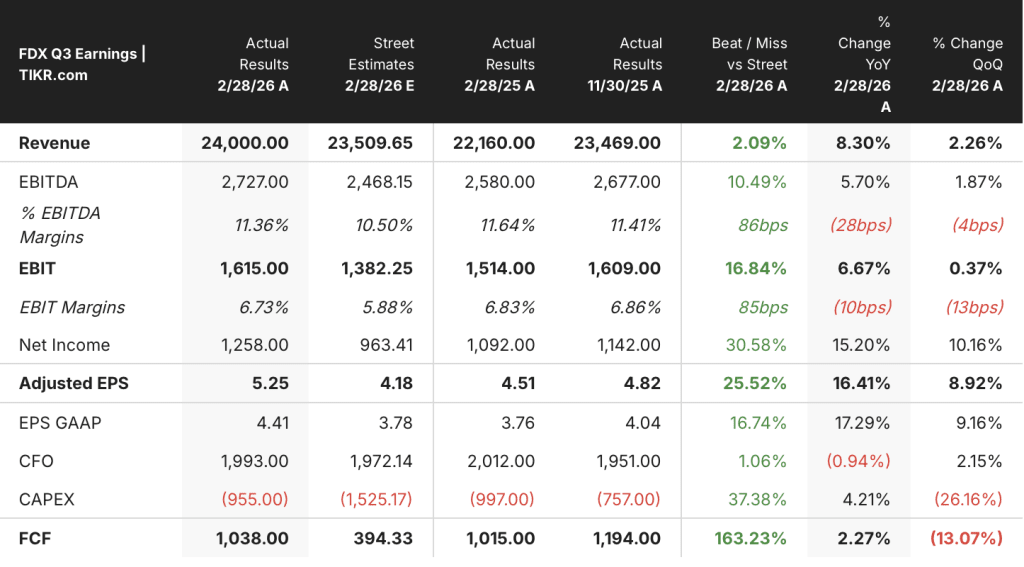

- 페덱스의 3분기 매출은 전년 동기 대비 8% 증가한 240억 달러를 기록했으며, 이는 최소 8분기 만에 가장 높은 분기 성장률이다.

- 영업이익은 2분기 연속 16억 7천만 달러를 유지했으나, 매출 증가세에도 불구하고 영업이익률은 7%로 축소되었다.

- 페더럴 익스프레스(Federal Express) 부문은 조정 영업이익률을 50베이시스포인트 확대하며 6분기 연속 마진 확대를 기록했습니다.

- TIKR의 모델에 따르면 2030년 5월까지 FDX 주가는 약 370달러에 달할 것으로 예상되며, 이는 현재 주가 대비 약 13%의 총수익률을 시사합니다.

페덱스, 수년 만에 가장 강력한 분기 매출 기록했으나, 마진 상황은 양면성을 띠고 있다

페덱스 코퍼레이션(FDX)은 2026 회계연도 3분기 실적 발표를 통해 B2B 부문의 호조와 사상 최대 규모의 성수기를 배경으로 240억 달러의 매출을 기록하며, 수년 만에 가장 높은 분기 매출 성장률을 달성했습니다.

이 회사는 세계 최대 규모의 물류 네트워크 중 하나를 운영하며, 페더럴 익스프레스(Federal Express)의 항공 및 지상 운송 시스템과 6월 1일까지 운영되었던 페덱스 프레이트(FedEx Freight) 소량 화물(LTL) 사업부를 통해 220여 개국에 소포와 화물을 운송하고 있습니다.

전년 동기 대비 8%의 매출 성장은 주로 페더럴 익스프레스 부문에서 비롯되었으며, 해당 부문의 매출은 10% 증가했다.

미국 국내 소포 매출은 10%, 국제 수출 소포 매출은 8% 증가했으며, 두 부문 모두 수익성 개선과 물량 증가에 힘입은 결과입니다.

라지 수브라마니아(Raj Subramaniam) CEO는 3분기를 “지금까지 가장 수익성이 높았던 성수기”라고 평가하며, 이는 수요 예측의 정확도 향상, B2B 부문에서의 매출 품질 관리, 그리고 ‘네트워크 2.0(Network 2.0)’을 통한 초기 효율성 개선 덕분이라고 밝혔다.

회사는 이제 연간 희석 주당 조정 순이익을 기존 17.80~19.00달러에서 상향 조정해 19.30~20.10달러로 전망하고 있다.

6월 1일로 예정된 FedEx Freight의 분사 계획은 예정대로 진행 중이며, 경영진은 이번 분사를 의미 있는 장기 주주 가치를 창출하는 촉매제로 평가했다.

페덱스 매출은 가속화되고 있지만, 영업이익률은 이를 따라가지 못하고 있다

최근 분기 매출 성장률은 전년 동기 대비 8%를 기록했으며, 이는 지난 8개 분기 중 가장 높은 성장률입니다.

매출 증가세가 가속화되었음에도 불구하고, 매출총이익은 62억 9천만 달러를 기록하며 전년 동기 대비 거의 보합세를 유지했습니다.

매출총이익률은 전년 동기 31%에서 26%로 축소되었으며, 이는 매출총이익 수준에서 비용 증가가 매출 증가를 앞질렀음을 시사합니다.

영업이익은 매출이 증가했음에도 불구하고 2분기 연속 16억 7천만 달러를 유지하며 변동이 없었습니다.

영업 마진은 7%를 기록해 전 분기와 동일한 수준을 보였으나, 1년 전 같은 분기에 달성했던 11%에는 훨씬 못 미쳤습니다.

이 격차가 핵심 요인입니다. 페덱스는 수년 만에 가장 빠른 속도로 매출을 늘리고 있지만, 손익계산서를 보면 비용 구조가 아직 이에 발맞추지 못하고 있음을 보여줍니다.

페덱스, 영업 마진에서 DHL에 뒤처지고 UPS는 그보다 훨씬 더 뒤처져

도이체 포스트 AG(DHL)는 최근 분기에 7%의 영업이익률을 기록하며, 페덱스의 7%와 UPS의 6%를 소폭 상회했다.

페덱스는 3분기 연속으로 이 동종 업계 그룹에서 중간 순위를 유지하며, DHL에는 뒤처진 반면 유나이티드 파셀 서비스(UPS)보다는 근소한 차이로 앞서고 있다.

DHL과 페덱스 간의 격차는 이 기사의 손익계산서가 시사하는 것보다 작습니다. 페덱스의 매출총이익률 압박이 아직 영업마진 측면에서 동종 업계 대비 불리한 상황을 초래하지는 않았기 때문입니다. 이는 비용 구조 문제가 경쟁사 비교에서 완전히 드러나기보다는 부분적으로 상쇄되고 있음을 의미합니다.

2026년 페덱스 주가는 저평가되어 있을까? TIKR의 370달러 모델은 이에 대한 조건을 제시한다

TIKR의 모델에 따르면 2030년 5월까지 페덱스의 주가는 약 370달러에 달할 것으로 예상되며, 이는 현재 주가인 326달러 대비 약 13%의 총수익률, 즉 연평균 약 3%의 수익률을 시사합니다.

손익계산서가 해당 목표치에 부여한 조건은 영업이익률 회복입니다.

매출은 이미 그 수준에 도달했습니다. 3분기 8%의 성장률은 페덱스의 상업 전략이 고마진 B2B 수직 시장에서 탄력을 받고 있음을 손익계산서를 통해 입증한 것입니다.

아직 뒤따르지 않은 것은 ‘네트워크 2.0’을 통해 누적 20억 달러의 비용 절감 효과가 가져올 것으로 예상되는 영업이익 확대이며, TIKR 목표치는 이러한 성과가 이번 10년 말 이전에 실현되는지에 달려 있습니다.

페덱스(FedEx Corporation)에 투자해야 할까요?

진정으로 알 수 있는 유일한 방법은 직접 수치를 확인하는 것입니다. TIKR을 이용하면 전문 애널리스트들이 바로 그 질문에 답하기 위해 사용하는 것과 동일한 기관급 재무 데이터를 무료로 이용할 수 있습니다.

페덱스(FedEx Corporation) 주식을 조회하면 수년간의 재무 실적, 월가 애널리스트들이 향후 분기 매출 및 이익에 대해 예상하는 수치, 시간 경과에 따른 밸류에이션 배수의 변동 추이, 목표주가 상승 또는 하락 추세 여부 등을 확인할 수 있습니다.

무료 관심 종목 목록을 만들어 페덱스(FedEx Corporation)를 비롯해 관심 있는 모든 주식을 한눈에 추적할 수 있습니다. 신용카드는 필요 없습니다. 스스로 결정을 내리는 데 필요한 데이터만 제공됩니다.

TIKR에서 FDX 주식을 분석할 수 있는 전문 도구를 무료로 이용하세요 →

페덱스는 화물 사업 분사에 대해 어떤 입장을 밝혔나요?

경영진은 2026년 6월 1일 예정된 FedEx Freight 분사 계획이 예정대로 진행 중임을 확인했으며, 이번 분사를 통해 핵심 사업인 페더럴 익스프레스가 마진이 높은 사업 분야에 집중할 수 있게 됨으로써 주주들에게 상당한 장기적 가치를 창출할 것으로 기대하고 있습니다.