도어대시 스톡 (DASH) 주요 통계

- 지난 주 실적: -2%

- 52주 범위: $155 ~ $286

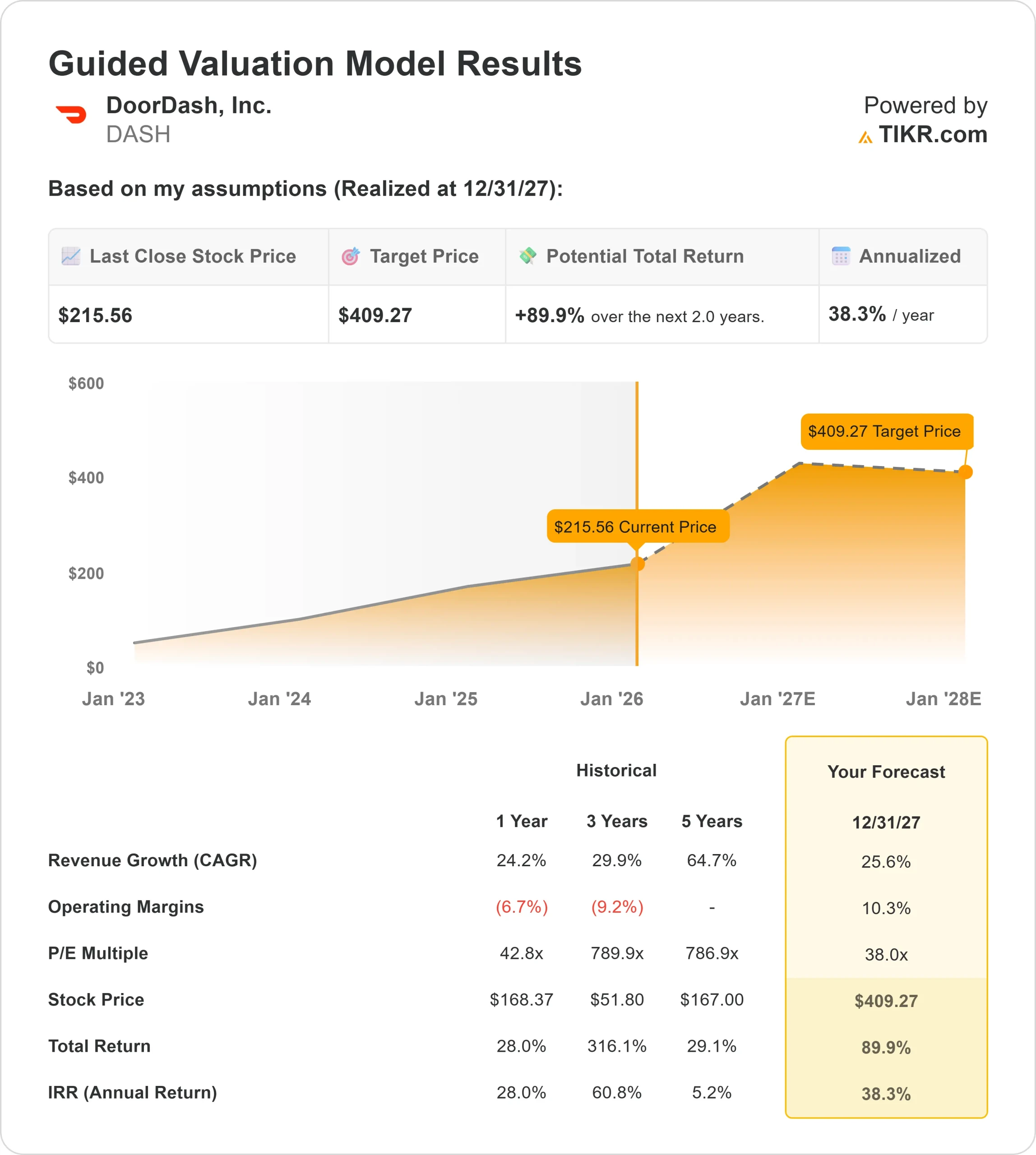

- 밸류에이션 모델 목표가: $409

- 내재 상승 여력 : 2.0 년 동안 89.9 %

TIKR의 새로운 밸류에이션 모델을 사용하여 5년간의 애널리스트 예측으로 DoorDash와 같은 좋아하는 주식의 가치를 평가하세요 (무료) > >>>

무슨 일이 있었나요?

도어대시 주식 (DASH) 는 주 초반 상승세를 보이다가 후반에 하락하여 최근 범위의 하단인 216달러 부근에서 마감한 후 지난 한 주 동안 약 1.9% 하락했습니다.

도어대시는 주 초반 매수세를 뒷받침한 EBITDA 마진 개선과 규모 효율성으로 인해 음식 배달 사업에서 가장 강력한 사업자 중 하나로 여겨져 왔습니다.

도어대시 주가가 강세를 보인 후 프리미엄 밸류에이션 수준에서 거래되면서 일부 투자자들은 차익 실현에 나선 것으로 보입니다.

주 후반에 매도 압력이 증가하여 1월 9일에는 주가가 한 세션에 4% 가까이 하락한 후 216달러 근처에서 안정세를 보이다가 급락하면서 정점을 찍었습니다.

다른 고평가 성장주 전반에서 비슷한 움직임이 나타난 것은 회사별 약세보다는 광범위한 정서와 포지셔닝을 반영한 것으로 보입니다.

애널리스트의 DoorDash에 대한 성장 전망 및 목표가 보기(무료) >>>

DoorDash는 현재 충분한 가치가 있을까요?

DoorDash는 향후 몇 년 동안 특히 마진 확대와 지속적인 주문 증가를 중심으로 강력한 실행을 가정한 밸류에이션으로 거래되고 있습니다.

밸류에이션 모델 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): 25.6%

- 영업 마진 10.3%

- 출구 주가수익비율 배수: 38x

이러한 입력값을 바탕으로 이 모델은 목표 주가를 409달러로 추정하여 향후 2.0년 동안 현재 주가 대비 총 89.9%의 상승 여력이 있음을 시사합니다.

내년에는 특히 파트너십을 통해 주문 빈도가 확대되고 레스토랑 배달을 넘어 평균 장바구니 크기가 증가함에 따라 식료품 및 소매업이 전국적으로 얼마나 빠르게 확장되는지에 따라 실적이 좌우될 것입니다.

광고 수익은 또 다른 주요 수단으로, 더 강력한 광고 도구와 광범위한 판매자 채택은 더 많은 배송량에 의존하지 않고도 주문률과 마진을 높일 수 있기 때문입니다.

동시에 택배 효율성, 배치 및 경로 최적화의 지속적인 개선은 소비자 수요가 고르지 않더라도 마진 확대를 지원합니다.

60초 이내에 모든 주식의 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.