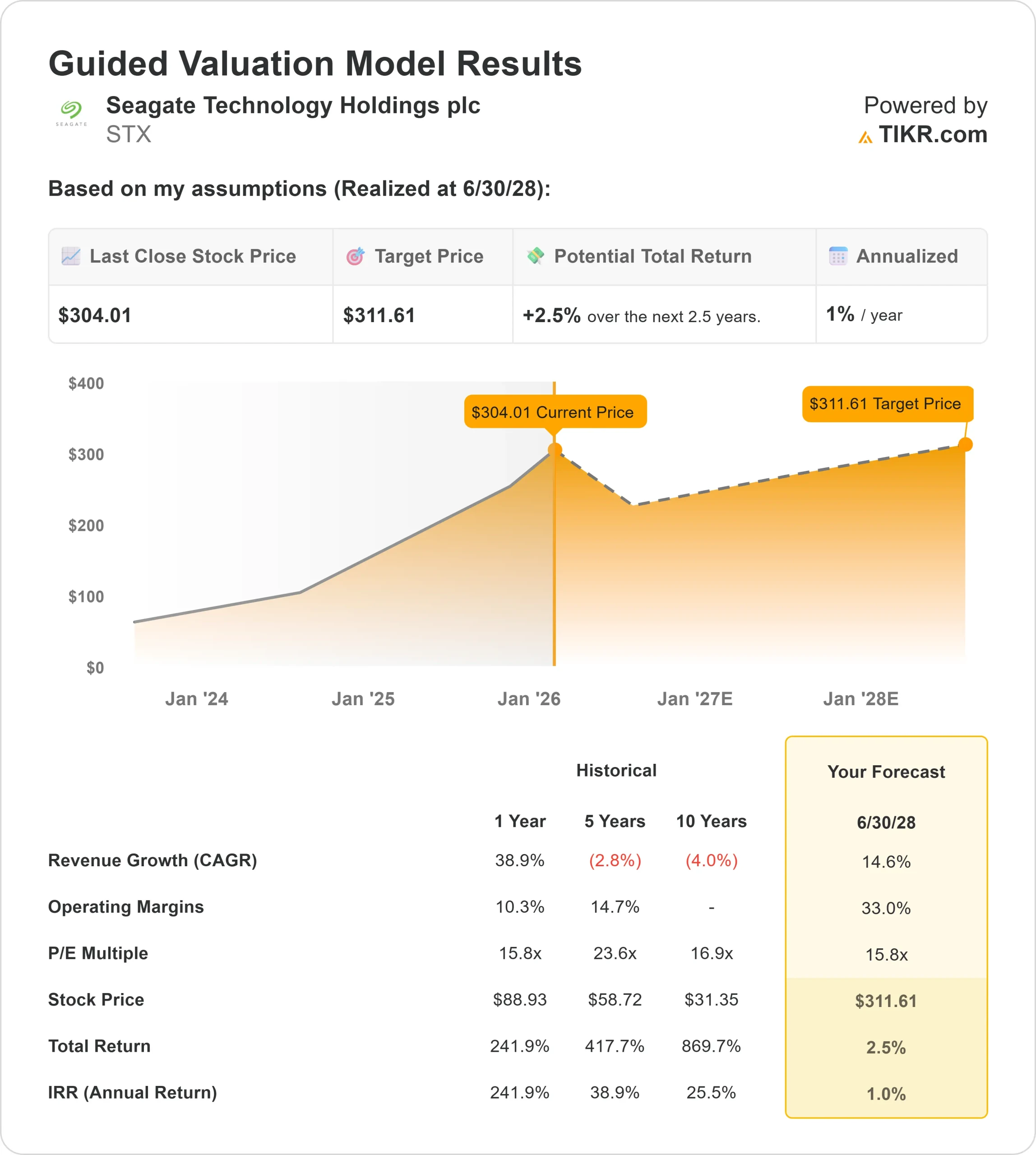

씨게이트 기술 주식의 주요 통계

- 지난 주 실적: ~5.7%

- 52주 범위: $63 ~ $332

- 밸류에이션 모델 목표가: $312

- 내재 상승 여력: 2.5년 동안 ~2.5%

- 현재 가격: ~$304/주

TIKR의 새로운 밸류에이션 모델을 사용하여 좋아하는 주식이 얼마나 상승할 수 있는지 알아보세요(무료) >>>

무슨 일이 있었나요?

씨게이트 테크놀로지 홀딩스 (STX) 주가는 지난 한 주 동안 약 5.7% 상승하여 주당 304달러로 마감하고 최근 범위의 상단을 향해 다시 움직였습니다.

데이터 스토리지 주식은 AI가 하드웨어 지출의 급증을 주도하면서 랠리를 이어가고 있으며, 웨스턴 디지털과 같은 동종 업체들도 주가가 상승하여 이것이 일회성이 아닌 광범위한 업계의 움직임임을 보여주고 있습니다.

분석가들은 하드 디스크 드라이브에 대한 강력한 수요와 업계 전반의 훨씬 더 건전한 수급 균형을 주요 동인으로 지적합니다.

Morgan Stanley는 최근 Seagate의 목표 주가를 270달러에서 337달러로 상향 조정하고 비중 확대 등급을 다시 부여했습니다. 캔터 피츠제럴드는 더 나아가 400달러의 새로운 목표 주가를 설정했습니다.

이러한 움직임은 데이터 센터 및 AI 인프라 지출에 대한 새로운 신뢰와 관련이 있는 것으로 보입니다. 하이퍼스케일러 수요와 엔터프라이즈 스토리지 업그레이드에 대한 기대가 확고해지면서 투자자들은 다시 하드웨어 종목으로 눈을 돌렸습니다. 고용량 스토리지의 최대 공급업체 중 하나인 씨게이트는 이러한 변화의 직접적인 수혜를 입었습니다.

애널리스트의 성장 전망 및 목표 주가 전망 보기(무료) >>>

시장이 STX의 가치를 높게 평가하는 이유

씨게이트는 향후 몇 년간 강력한 운영 실적을 이미 반영한 밸류에이션으로 거래되고 있습니다. 향후 ~2.5년 동안 실현되는 가치 평가 모델 가정 하에서 주식은 다음을 사용하여 모델링됩니다:

- 매출 성장률(CAGR): ~14.6%

- 영업 마진: ~33.0%

- Exit P/E 배수: ~15.8배

이러한 입력값을 바탕으로 모델은 주당 311.61달러의 공정 가치를 추정하며, 이는 현재 가격인 주당 304달러에서 총 2.5%, 즉 연간 약 1%의 상승 여력이 있음을 의미합니다.

여기서 씨게이트의 실적은 하이퍼스케일러에게 테라바이트당 비용 이점이 가장 중요한 고용량 니어라인 HDD에 대한 지속적인 수요로 AI 기반 데이터 센터 지출이 얼마나 효과적으로 전환되는지에 달려 있습니다.

차세대 드라이브 증가에 대한 실행과 업계 전반의 지속적인 공급 규율이 여전히 핵심이며, 공급이 타이트해지면 단가가 변동하더라도 가격 및 마진 안정성을 유지할 수 있기 때문입니다.

향후 12개월 동안 하이퍼스케일러의 설비투자 속도, 기업 재고 정상화 속도, 수익 가시성을 강화하는 고용량, 고마진 제품으로 출하가 계속 편중되는지 여부에 따라 결과가 결정될 것입니다.

기업의 공정 가치를 즉시 추정하세요(TIKR 무료) >>>

60초 이내에 모든 주식의 가치 평가(무료)

TIKR의 새로운 가치 평가 모델 도구를 사용하면 1분 이내에 주식의 잠재 주가를 추정할 수 있습니다.

세 가지 간단한 입력만 하면 됩니다:

- 수익 성장

- 영업 마진

- 출구 주가수익비율 배수

그러면 TIKR이 상승 , 기본, 하락 시나리오에서 잠재 주가와 총 수익률을 계산하므로 주식이 저평가된 것인지 고평가된 것인지 빠르게 확인할 수 있습니다.

무엇을 입력해야 할지 잘 모르겠다면 애널리스트의 컨센서스 추정치를 사용해 각 입력값을 자동으로 채워주므로 빠르고 신뢰할 수 있는 시작점을 찾을 수 있습니다.