Netflix株の主な統計

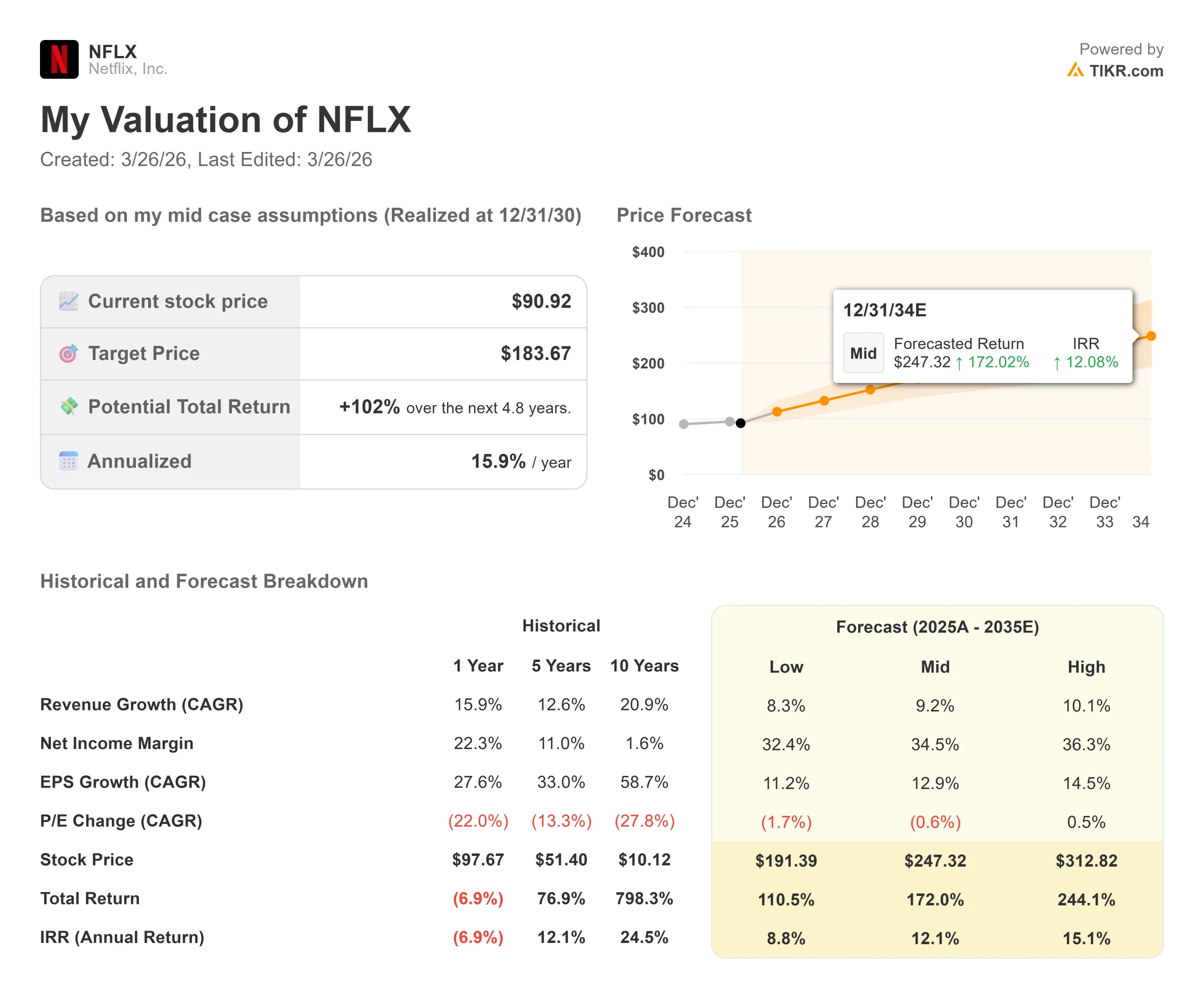

- 現在の株価:$90.92

- 目標株価(中位)$183.67

- ストリート・ターゲット:113.21 ドル

- トータルリターンの可能性+102%

- 年率IRR:12.10% /年

現在公開中:TIKRの新しいバリュエーション・モデルを使って、あなたのお気に入りの銘柄にどれだけのアップサイドがあるかを発見してください。>>>

何が起きたのか?

ネットフリックス (NFLX)は、2025年6月のピークから約30%低い水準にあり、投資家は次に何が来るかで意見が分かれている。

ブル派は、年間95億ドルのフリーキャッシュフロー、倍増する広告事業、そして再開される自社株買いプログラムを見ている。ベア派は、エンゲージメントの伸びの鈍化、テレビ画面におけるYouTubeの強化、パラマウントとワーナーが新たに合併したライバル企業の出現を指摘している。

市場が求めているのは、この規模での実績ある価格決定力は、30%の下落の後に支払いを正当化するものなのか、ということだ。

3月26日、ネットフリックスは1年強で2度目となる値上げを全米の全契約プランで実施した。

スタンダードプランは月額$17.99から$19.99に。プレミアムは24.99ドルから26.99ドルに値上げ。広告付きプランも1ドル上がって8.99ドルになった。株価はこの日1.13%上昇し、1.74%下落した市場全体に逆行した。

翌朝、一部のアナリストが消費者疲れを懸念したため、株価は1.8%下落した。

JPモルガンはすぐにこれを押し戻し、解約リスクを最小限に抑えながら、値上げによって年間17億ドルの売上が増加すると予想した。オッペンハイマーは同日、目標株価を125ドルから135ドルに引き上げ、アウトパフォームのレーティングを維持した。

スペンサー・ノイマン最高財務責任者(CFO)は、3週間前にこの自信を示していた。

3月4日に開催されたモルガン・スタンレーのテクノロジー・メディア・テレコム会議2026で、ノイマン最高財務責任者(CFO)は、「世界中の会員にますます多くの価値を提供し、時にはその価値に見合った価格を提供する」と、同社がこれまでやってきたことを続けていくと述べた。

営業利益率を2018年の10%から2026年には31.5%まで拡大した実績のある企業だ。

タイミングも重要だ。

今回の増資は、ネットフリックスがワーナー・ブラザースの入札から手を引き、パラマウントから28億ドルの分割手数料を受け取り、自社株買いを再開した数週間後に行われた。

経営陣は現在、一度に2つの分野に資本を投入している。

TIKR.comでネットフリックスの完全な財務モデルと評価履歴を無料で分析する

ネットフリックスは現在割安か?

90.92ドルで、ネットフリックスは今後12ヶ月間の株価収益率を意味するNTM PER29.00倍、営業利益に対する企業価値を測るNTM EV/EBITDA23.02倍で取引されている。

いずれも2025年6月のNTM PER50.14倍、NTM EV/EBITDA40.03倍を大きく下回っている。

同業他社のバリュエーションは参考になる。

ディズニーはNTM EV/EBITDAのわずか9.37倍で取引されており、リニアTV資産とバランスシートの複雑さが重荷となっている。スポティファイのバリュエーションは25.11倍で、ネットフリックスとほぼ同水準だが、フリーキャッシュフローははるかに少なく、広告ビジネスもかなり初期段階にある。

それを踏まえると、ネットフリックスの現在の23.02倍は、事業の方向性を公正に反映しているというよりも、自らの歴史に対するディスカウントのように見える。

弱気ケースの中心はエンゲージメントだ。

ノイマンはモルガン・スタンレーで、1世帯あたりの視聴時間が減少していることを認めたが、これは新規加入者の増加が日本のような市場から来ているためである。

これは、テレビ画面におけるYouTubeとの競争激化を反映しているとの見方もある。 デロイトの 2026年デジタルメディアトレンドレポートによると、2025年に米国の世帯がストリーミングに費やした金額は月平均69ドルで、価格が上昇し続けているにもかかわらず、前年と同水準だった。

その上限は現実のものであり、3月の値上げはそれを直接試すものである。

強気のケースは、まだスケールしている3つの事柄にかかっている。

広告収入は2025年の15億ドルから2026年には30億ドルへとおよそ倍増すると予想されており、ネットフリックスは自社で構築した独自の広告技術プラットフォームを意味するアドテク・スタックを稼働させてまだ1年目である。

JPモルガンによれば、今回の値上げにより、年換算で17億ドルの収益が追加される可能性がある。また、自社株買いの実施と年間95億ドルのフリーキャッシュフローにより、同社は高値から30%下落しながら資本を還元している。

TIKR.comでネットフリックスのバリュエーションをモデル化し、ご自身の目標株価を無料で計算してみましょう。

TIKR アドバンスモデル分析

- 現在価格:$90.92

- 目標株価 (Mid):$183.67

- トータルリターンの可能性+102%

- 年率IRR:12.10% /年

アナリストによるネットフリックス株の成長予測と目標株価を見る(無料です!) >> 。

ミッドケースでは、2030年12月31日までに183.67ドル、年率12.10%で+102%のトータルリターンを目標としている。その原動力は2つある。第一に、2030年までに60億ドルに拡大する広告収入と、アジア太平洋、ラテンアメリカ、EMEAの未開拓市場における会員数と価格設定の継続的な伸びを原動力とする、年平均9.2%の売上高。第二に、売上高が500億ドルを超え、利益率の高い広告ミックスが拡大するにつれて、営業レバレッジによって、純利益率が現在の24.3%から34.5%に上昇する。ネットフリックスは5年間、年平均2%ポイント以上の利益率拡大を続けている。34.5%への道筋は、このトレンドの継続を示唆している。

強気のケースは、広告収入が好調で国際的な加入者増が加速すれば、2030年までに312.82ドル(総リターン244.1%)を達成する。ベアケースは、価格決定力が弱まり、収益成長がガイダンスの下限に向かって鈍化した場合、191.39ドルとなり、やはり110.5%のリターンとなる。

結論: 4月16日の2026年第1四半期決算報告で広告収入に注目。同四半期に年率7億5,000万ドル以上の収益があれば、年間30億ドルへの道筋は揺るがず、倍増論は初めて本格的に検証されることになる。

年間95億ドルのフリー・キャッシュ・フローを生み出し、解約率が低く満足度の高いポジションから値上げを行い、アドレス可能な市場への浸透率が50%未満であるこの企業は、不良株ではない。3月26日の値上げはシグナルであり、ギャンブルではない。

億万長者の投資家たちがどのような銘柄を買っているかを見て、あなたもTIKRで賢い投資家たちの動きを追いかけよう。

ネットフリックスに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることだ。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ネットフリックスを引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する今後の四半期の売上と利益、評価倍率の推移、目標株価が上昇傾向にあるのか下降傾向にあるのかを見ることができます。

無料のウォッチリストを作成して ネットフリックスを追跡するためのウォッチリストを無料で作成できます。クレジットカードは不要。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄を見る スマートマネーを追いかけることができます。

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務のアドバイス、また銘柄の売買を推奨するものではないことにご注意ください。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!