MPC株式の主要統計

- 年初来のパフォーマンス:29

- 52週レンジ: $115 to $216

- 評価モデル目標株価:$250

- インプライド・アップサイド: 19

TIKRの新しいバリュエーション・モデル(無料)を使って、Marathon Petroleumのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみましょう。

何が起きたか?

マラソン・ペトロリアム株は年初来で約29%上昇し、最近では1株当たり210ドル近辺で取引され、115ドルから216ドルの52週レンジの上限に近い水準を維持している。

この上昇は、予想を上回る好業績、サワー原油差の拡大、2026年まで精製マージンが底堅く推移するとの確信の高まりを反映している。

株価が上昇したのは、同社が明確な増益を達成し、強力な精製エコノミクスを獲得する能力を強化したためである。

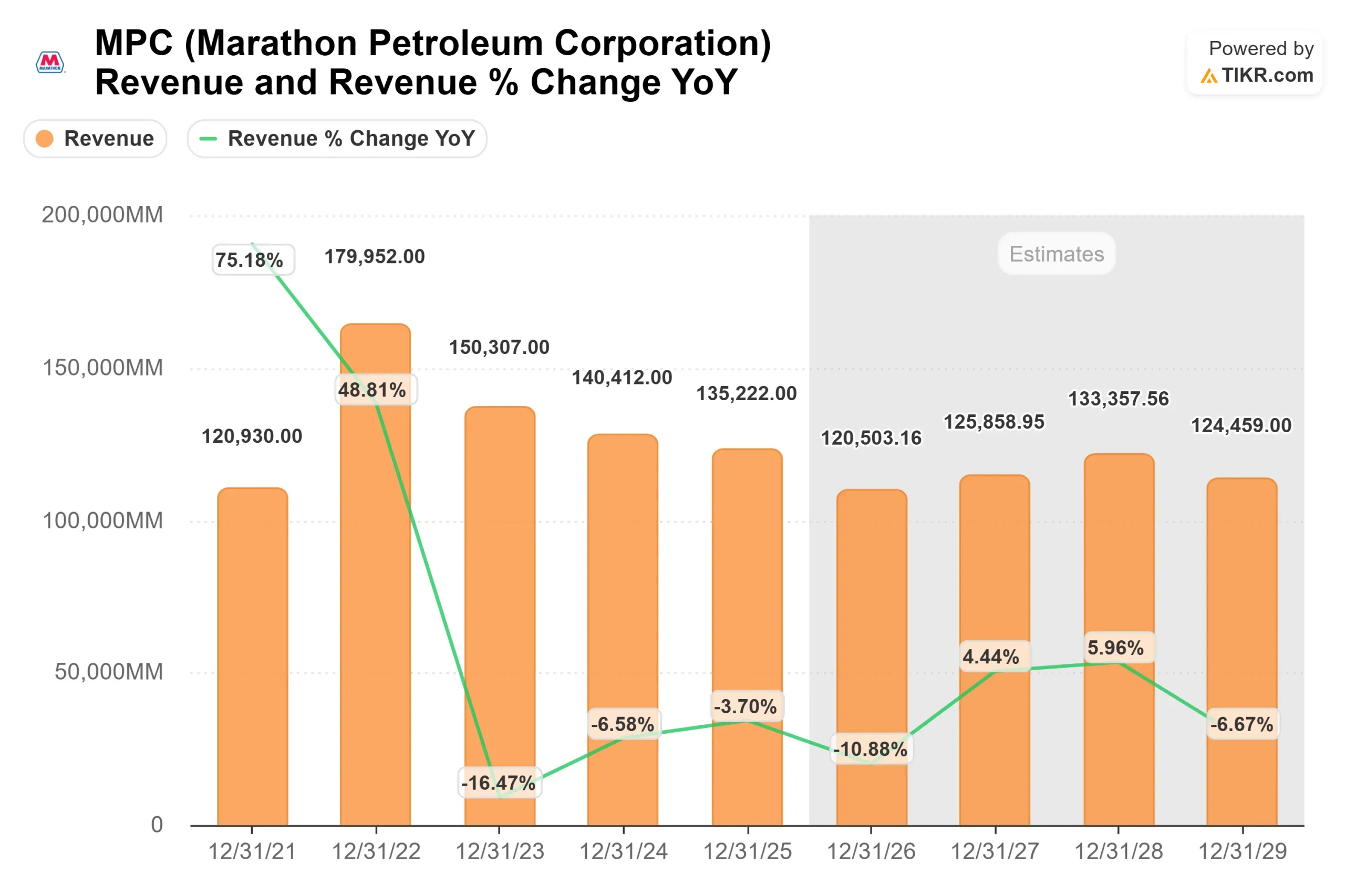

マラソンの第4四半期の調整後EBITDAは約35億ドルで、調整後EPSは4.07ドルとなった。精製稼働率は当四半期に95%に達し、通年のマージンは105%となった。

精製・販売部門は第4四半期の調整後EBITDAで20億ドルを稼ぎ出し、運転資本を除く通年の営業キャッシュフローは87億ドルとなった。高稼働率、好調な事業遂行、重質原油のディスカウントの改善により、キャッシュ創出が持続しているとの見方が支持された。

今週の決算説明会では、この見方がさらに強まった。マリアン・マンネン最高経営責任者(CEO)は、「当社の事業の強さと今後の勢いを強調する業績を達成した」と述べるとともに、2026年の精製設備投資計画について、前年比約20%減となる約7億ドルを投資する予定であることを明らかにした。

キー・ゲーリービル・プロジェクトは、2027年末までに原油処理能力を日量3万バレル増加させ、輸出用ガソリンを日量1万バレル追加する予定である。

MPLXはまた、天然ガスとNGLのインフラに焦点を当てた24億ドルの成長資本を発表し、引き続き12.5%の分配金成長を目標としており、これはMPCへの将来の年間分配金35億ドル以上を意味する。

機関投資家の動きは引き続き活発だ。Vestmark Advisory Solutionsは93.1%の減資、Rafferty Asset Managementは7.4%の減資、US Bancorp DEは4.6%の減資を行った。バンガードは1.3%減らしたが、約73億9000万ドル相当の3834万4677株を保有しており、同社の約12.76%に相当する。

同時に、三菱UFJ投信は2.4%増の61万186株(約1億1760万ドル相当)、ジャーニー・アドバイザリー・グループは634.9%増のポジションとなった。

機関投資家の保有比率は76.77%に近く、個人ファンドがエクスポージャーのリバランスを行っても、大型株のスポンサーシップが続いていることを示している。

Marathon Petroleumのアナリストによる成長予測と目標株価を見る(無料) >>

MPCは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):(0.5%)

- 営業利益率:6.1%

- 出口PER倍率:12.9倍

売上高は、石油精製のピークを経て正常化すると予想されるが、中核となる投資ケースは、トップラインの拡大よりもマージンの耐久性に重点を置いている。

マラソンは、北米で最も複雑な精製システムの1つを運営しており、その原油スレートは約50%がサワーバレルに関連している。

サワー原油の差益が1ドル拡大した場合、経営陣は年間約5億ドルの利益を見込んでおり、原料の柔軟性がいかに業績に重大な影響を与えるかを強調している。

精製マージンの獲得と稼働率が2026年の主要なドライバーであり続ける。精製設備投資は前年比で20%近く削減され、価値を高めるアップグレードに焦点が当てられているため、追加投資は投機的な生産能力の追加ではなく、信頼性の向上と高価値生産量の拡大を目的としている。

ゲーリービルとエルパソのプロジェクトは、処理効率と輸出用ガソリンの生産量を向上させ、世界市場での製品配置を強化することを目的としている。

中流の成長も見通しを支える。MPLXは2026年に24億ドルの成長資本投資を計画しており、その90%は天然ガスとNGLサービスに向けられる。

今後2年間の分配金成長率は12.5%で、MPCへの年間分配金は35億ドル以上となり、配当、設備投資、自社株買いの原資となる。

1株当たり約210ドル(モデル値250ドル)であることから、正規化マージン前提で約19%のアップサイドを意味する。

2026年の業績は、クラック・スプレッドの持続性、サワー原油の価格差、輸出需要、高稼働率を安定したフリー・キャッシュ・フローに転換できるかどうかに大きく左右される。

現在の水準では、マラソン・ペトロリアムはやや過小評価されており、将来のリターンは、積極的な収益成長よりも、精製マージン構造と規律ある資本配分によってもたらされると思われる。

MPCの株価はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にマラソン・ペトロリアムの潜在株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力したらよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼できる出発点を得ることができます。