LYB株式の主要統計

- 年初来のパフォーマンス:28

- 52週レンジ: $42 to $78

- 評価モデルの目標株価:85ドル

- インプライド・アップサイド: 47.2%

TIKRの新しいバリュエーション・モデルを使って、LyondellBasell Industriesのようなお気に入りの銘柄を5年間のアナリスト予測で評価してみましょう。

何が起きたのか?

LyondellBasell Industries N.V.の株価は、ポリエチレンのファンダメンタルズの改善、積極的な資金保全策、機関投資家のポジショニングの更新に投資家が反応したため、2026年の年初来で約28%上昇し、直近では1株当たり56ドル近辺で取引されています。

ポリエチレンのファンダメンタルズの改善、積極的な資金温存策、機関投資家のポジショニングの大幅な更新に投資家が反応したためである。

上昇の主因は、キャッシュフロー執行の強化とポリエチレンの供給引き締めシグナルである。

今週開催されたバンク・オブ・アメリカ2026グローバル農業・素材会議では、アグスティン・イズキエルドCFOが、2025年の現金化率95%、営業キャッシュフロー23億ドルに加え、現金改善額8億ドル(目標6億ドル)を強調した。

経営陣はまた、投資適格の地位を維持し、バランスシートの柔軟性を強化するため、配当を約50%減額し、1株当たり0.69ドルとした。

イズキエルドは、ポリエチレンの在庫が2025年平均より4日少なく、最近のポンド当たり0.05ドルの価格上昇を裏付けていると指摘し、資本規律を強調した。

機関投資家の動きは活発で、まちまちだ。ソーンバーグ・インベストメント・マネジメントは保有株を47.8%減らし、94万2591株を売却、約5045万ドル相当の102万8822株を保有した。LSVアセット・マネジメントはポジションを65.8%減らし、スリヴェント・ファイナンシャルも65.6%減らした。

同時に、バンガードは保有株を30,965,458株(約9.62%)に増やし、ANTIPODES PARTNERS Ltdはポジションを13.9%増やし、HighTower Advisorsは保有株を8.2%増の2,409,446株に増やした。

機関投資家の保有比率は71.2%に近く、選別的な保有比率の引き下げにもかかわらず、大口保有者の参加が続いていることを反映している。

アナリストのセンチメントは、上昇にもかかわらず慎重なままである。23社のコンセンサスは「リデュース」で、うち「売り」5社、「ホールド」17社、「買い」わずか1社となっており、1年間の平均目標株価は現在の株価をわずかに下回る51.12ドルとなっている。

BMOキャピタル・マーケッツは目標株価を36ドルから38ドルに引き上げたが、それでも56ドルに対して約32%の下落を意味し、多くのアナリストが2026年に株価が上昇しても回復の持続性に懐疑的であることを示している。

アナリストによるLyondellBasell Industriesの成長予測と目標株価を見る(無料) >>> LYBは割安か?

LYBは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):0.5%

- 営業利益率6.5%

- 出口PER倍率:16.2倍

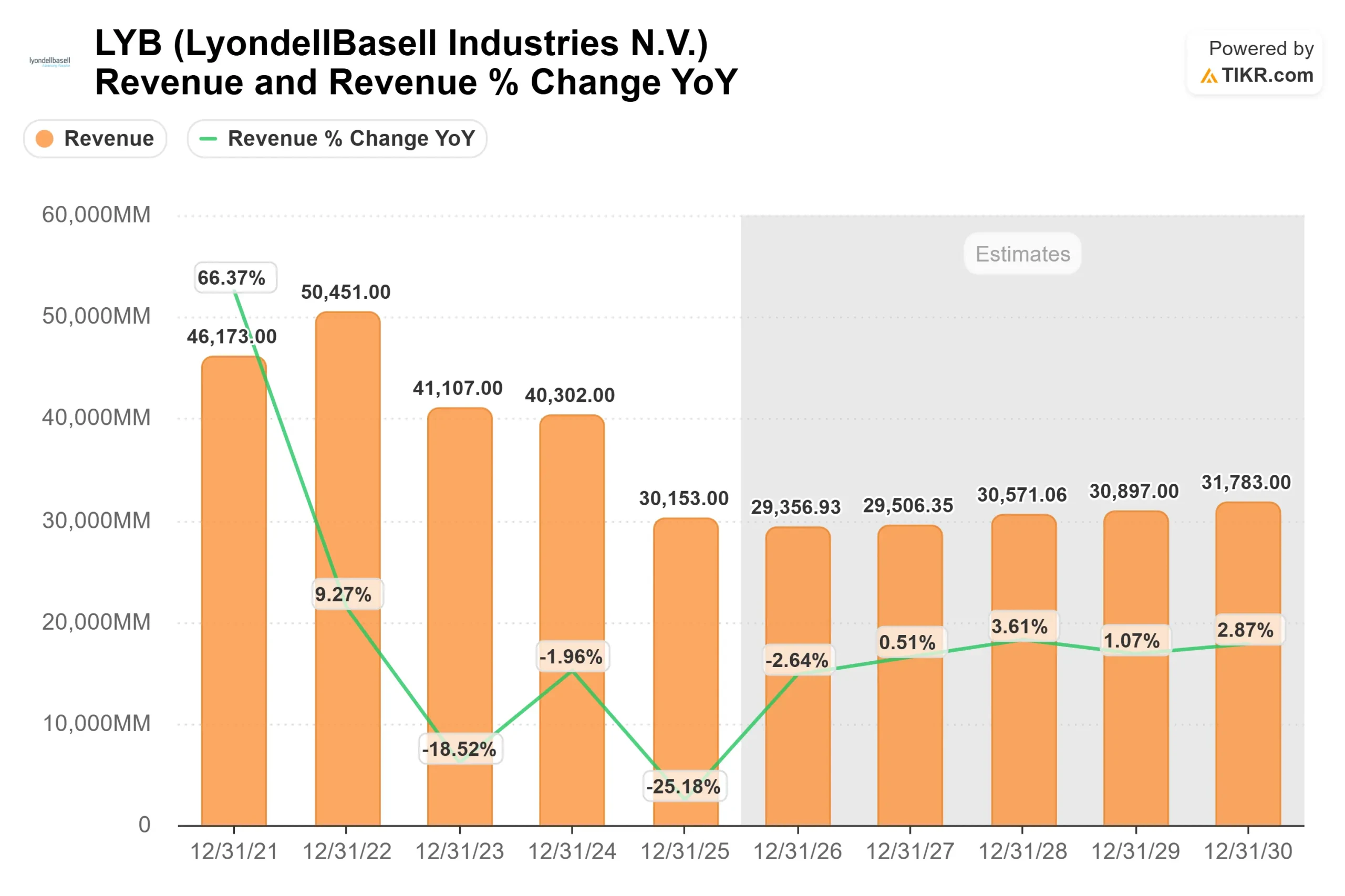

石油化学製品のスプレッドが縮小したため、売上高は2022年の505億ドルから2025年には推定302億ドルに減少したが、予測では2026年には294億ドル付近で安定し、その後徐々に改善し2030年には318億ドルに達する。

このパターンは、事業がより深刻な景気後退に入るのではなく、縮小から正常化に向かって移行している可能性を示唆している。

マージンの回復は引き続き中核的な原動力である。ポリエチレンとポリプロピレンのスプレッドが改善し、投入コストが安定化し、包装、自動車、建築の需要が堅調に推移して営業レバレッジが回復するにつれて、営業利益率は6.5%に向かって拡大するとモデルされている。

2020年以降、世界全体で約2,300万トンの生産能力が合理化され、中国でのライセンス活動が縮小し、操業率が規律あるものになれば、需給バランスは徐々に回復する可能性がある。

バランスシートの強さも重要な変数である。純有利子負債は113億ドル近く、EBITDAに対する純有利子負債は4.3倍程度であるため、スプレッド回復によるフリー・キャッシュ・フローの増加は、レバレッジ指標と利益成長に対する株式感応度を直接的に改善するだろう。

1株当たり0.69ドルへの配当リセットも、競争力のある利回りプロファイルを維持しながら柔軟性を維持する。

これらのインプットに基づき、バリュエーション・フレームワークでは目標株価を85.20ドルと推定している。

現在の水準が1株当たり56ドル近辺で、マージンが中期的な水準に一部でも回復すれば、リヨンデルバセルは割安に 見える。2026年の業績は、スプレッドの正常化、規律ある資本配分、目に見える収益性の改善に連動する可能性が高い。

企業のフェアバリューを即座に見積もる(TIKRで無料) >>

LYB株の今後の上昇率は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にLyondellBasell Industriesの潜在的な株価、またはどのような銘柄の価値も見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合は、アナリストのコンセンサス予想を使ってTIKRが自動的に各入力項目を埋めるので、素早く信頼できる出発点が得られます。

60秒以内にLyondellBasell Industries、または他の銘柄の真の価値を見る(TIKRを使えば無料) >>