HP株の主要統計

- 今週のパフォーマンス: -3.4%

- 52週レンジ: $17.6 to $29.6

- 現在の株価: 18.5ドル

何が起きたのか?

かつてはHP(HPQ) Inc.のPCの部品表の15-18%を占めていたメモリーコストが、現在ではおよそ35%を占めているため、パソコンとプリンターのメーカーは、第1四半期の売上がコンセンサスを5億ドル上回ったとしても、2026年度の収益を2.90ドルから3.20ドルのレンジの下限に誘導せざるを得なくなり、株価は52週安値の17.56ドルに近い18.21ドルで推移している。

2月24日に発表されたHPの第1四半期決算は、非GAAPベースのEPSがEBES予想の0.77ドルに対して0.81ドル、売上高がコンセンサス139.4億ドルに対して144.4億ドルと、Windows 11のハードウェア・リフレッシュとAI PCの採用が需要を牽引し、同社のコンシューマー/コマーシャルPC部門であるパーソナル・システムズが12%の台数増で売上高を11%伸ばした。

ライバルのデルがAIサーバーの売上高を2027年度には500億ドルに倍増すると別途予測しているにもかかわらず、HPは主要3地域すべてでプレミアム・コマーシャル・カテゴリーとコンシューマー・カテゴリーでシェアを拡大し、AIインフラからのメモリー需要が同時にHPのコスト構造を圧迫していることを浮き彫りにした。

カレン・パークヒル最高財務責任者(CFO)は2026年第1四半期の決算説明会で、「メモリとストレージのコストは、当社のPCの部品表のおよそ15%から18%を占めていたが、現在のところ、年間ではおよそ35%になると推定している」と述べている。HPは、長期供給契約、非米国市場向けの中国チップメーカーCXMTの評価を含む新規サプライヤーの選定、目標価格の引き上げ、2028年度までに年間総実績ベースで10億ドルのコスト削減を目標とするAI対応コスト削減プログラムを通じて、コスト上昇に対抗している。

HPは、過去5年間で190億ドルの株主還元、2026年度の28億~30億ドルのフリーキャッシュフロー目標、長期レンジの上限である18.3%の営業利益率を計上する印刷部門を財務的な支柱として、ブルース・ブルサード暫定リーダーの後任となる正社員のCEOを探し、現在出荷台数の35%を占め、四半期ごとに増加しているAI PCを、5~7%のパーソナルシステムマージン目標に向けた複数年の回復の主要なユニットエコノミクスドライバーとして位置付けている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

ウォール街によるHPQ株への評価

HPのパーソナル・システムズの営業利益率を第1四半期に5.0%に押し上げ、通期EPSガイダンスを2.90ドルから3.20ドルの下限に追いやったメモリー・コスト・ショックは、構造的なものではなく、循環的なものである。

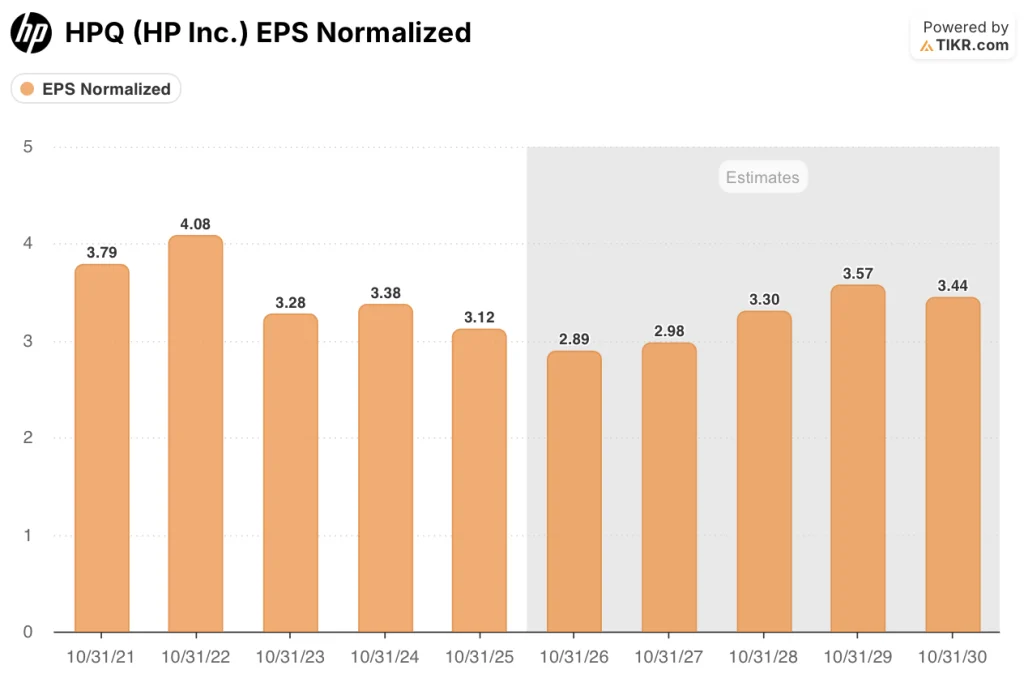

HPのTIKRミッドケースでは、2030年10月31日までの売上高年平均成長率をわずか1.7%と想定しています。これは、PC市場の回復を意味しない、意図的に保守的なインプットですが、それでも、メモリコストが正常化し、第1四半期と第2四半期に実施されたプライシング・アクションが損益計算書に完全に反映されるため、正規化EPSは2026年度の2.89ドルから2028年度には3.30ドル、2029年度には3.57ドルに上昇します。

3月19日現在、HPQを担当している16人のアナリストは、買い3人、アウトパフォーム1人、ホールド8人、アンダーパフォーム2人、売り3人と、正真正銘の分裂を反映しており、平均目標株価は19.43ドルと、現在の株価のわずか5.1%上となっている。

弱気ケースでは、メモリコストが2027年度も継続し、PCユニットの需要がさらに破壊されることを想定している。一方、強気ケースでは、HPの価格設定アクションとAIを活用した10億ドルのコスト削減プログラム(2026年度だけで3億ドルを目標)が、コンセンサスの予想よりも早くコストギャップを縮小することだけを想定している。

評価モデルは何を示しているか?

TIKRのミッドケースターゲット$29.19は、2030年10月31日までのトータルリターンが58%、年率換算IRRが10.4%であることを意味し、現在の低水準の倍率である6倍から年率3.0%のPER引き下げを前提としている。これは、メモリ対BOM比率が35%から後退し、フリーキャッシュフローが2026年度の28.5億ドルから2028年度の31.2億ドルへと回復するにつれてEPSが正常化することによる。

市場はBOM比35%のメモリコスト高騰を恒久的な収益減損として扱っているが、HPの2026年度フリーキャッシュフロー予想28.5億ドルは、メモリ圧力がピークでもキャッシュエンジンが無傷であることを示している。

AIパソコンは第1四半期の出荷台数の35%を占め、四半期ごとに増加しており、印刷部門の営業利益率が18.3%と長期レンジの16-19%の上限を維持していることと相まって、HPの2つのセグメントによるキャッシュ創出は、株価の6倍という倍率が示唆するよりも構造的に弾力的であることが確認され、TIKRの29.19ドルという目標値を裏付けている。

ブルース・ブルサード暫定CEOが2月24日、取締役会がPCおよび印刷業界以外のCEO候補を検討していることを明らかにしたことは、HPが単なる循環的な谷ではなく、戦略的な再ポジショニングに入っている可能性を示唆している。

HPの供給契約と新規サプライヤーの資格認定が想定しているように、2026年度後半までにメモリ価格が正常化し始めなければ、パーソナル・システムの営業利益率は2027年度まで長期目標レンジの5-7%を下回り、TIKR 29.19ドルの目標が求めるEPS回復軌道を圧迫する。

HPはFY2026第2四半期の決算発表で、0.70~0.76ドルの非GAAPベースのEPSガイダンスが維持されたかどうか、パーソナル・システムズのマージンが前四半期比で安定化したかどうかを報告する予定であり、メモリー緩和策が予定通りに進んでいるかどうかを確認する最初の確かなデータとなる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。TIKRで、アナリストのアップグレード、業績の上振れ、数千の銘柄の収益サプライズをその瞬間にキャッチしよう。

HP社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

HPQ株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、HP Inc.をレーダー上の他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。