エマソン・エレクトリックの主要統計

- 今週のパフォーマンス +0.9%

- 52週レンジ: $90.1 to $165.2

- 現在の株価: 139.6ドル

何が起こったのか?

139.57ドルの産業オートメーション・リーダーであるエマソンのOvation事業は、第1四半期に74%の受注増を記録し、調整後EPSを6.40~6.55ドルに引き上げた。

スティーブンスは2月9日、エマソンの目標株価を145ドルから155ドルに引き上げ、2026年度の調整後EPS予想を6.48ドルに引き上げた。

また、ソフトウェアの年間契約額は16億ドルに達し、9%の伸びを示し、通年では10%以上の伸びとなる見込みで、エマソンの420億ドルのポートフォリオ転換を経常収益の可視化に転換する。

2月4日、エマソンは次世代のNigel AIをリリースし、LabVIEWのテスト自動化アシスタントをアドバイザーからオーサーにアップグレードし、エンジニアリングのワークフローを数時間から数分に圧縮し、関連するOvation Virtual Advisor製品だけで1億ドルを超える見積もり残高を生み出した。

ラル・カルサンバイ社長兼最高経営責任者(CEO)は2月18日のシティ会議で、「米政権の産業政策全体がこの5つの市場を支持している」と述べ、エマソンの電力、LNG、半導体、ライフサイエンス、防衛の成長分野を、北米での18%の受注急増に直結させた。

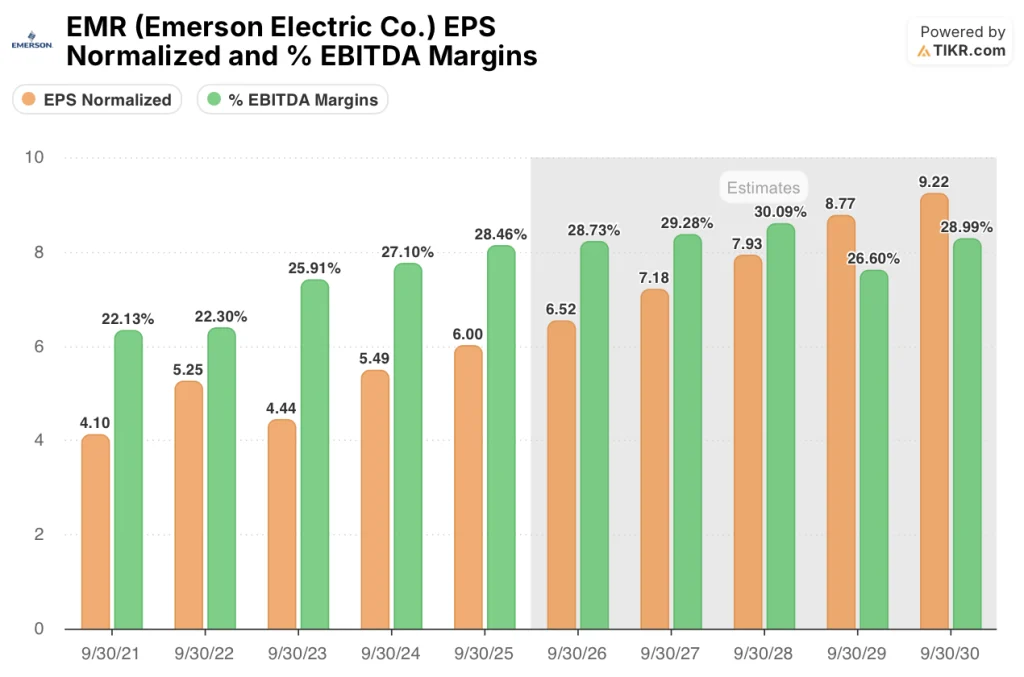

エマソン・エレクトリックの2028年の売上高210億ドル、調整後セグメントEBITAマージン30%、調整後EPS8ドルを目標とする枠組みは、100億ドルの株主還元計画と240ベーシス・ポイントのマージン拡大によって支えられており、現在の139.57ドルの価格は、市場がまだ十分に評価していない収益力ストーリーを背景にしている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

ウォール街によるEMR株への評価

エマソンの74%のOvation受注急増と9%の全体受注加速は、2026年度の調整後EPSガイドを6.40ドルから6.55ドルに引き上げたことに直結する。

調整後セグメントEBITAマージンは、通期目標28%、2028年目標30%に対し、第1四半期は27.7%に達し、EBITDAマージンは2025年度の28.7%から2028年度には30.1%に拡大するとコンセンサスは予測している。

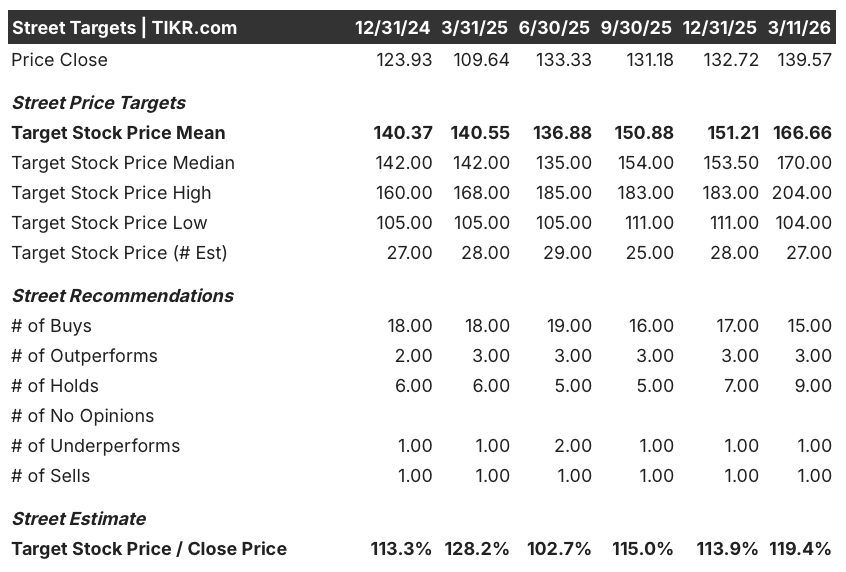

ウォール街の見方は断然強気だ:アナリスト29名中、買い15名、アウトパフォーム3名、ホールド9名、アンダーパフォーム1名、売り1名の平均目標株価は166.66ドル。

目標株価の下限は104ドルで、欧州と中国の化学と自動車の軟調が続くリスクを反映しており、上限は204ドルで、電力とLNGの受注が出荷に転換する2028年までに調整後EPS8ドル、EBITAマージン30%の目標が完全に達成されることを織り込んでいる。

バリュエーション・モデルの結果は?

TIKRモデルのミッドケースターゲット198.72ドルは、4.5年間で42.4%のトータルリターンを意味する。売上高年平均成長率は5.5%、純利益マージンは18.9%から20.3%に拡大すると想定しており、これはエマソンが11月の資本市場説明会で約束した240ベーシス・ポイントのマージン拡大によるものです。

2028年のフレームワークでは調整後EPSで8ドルを目標としているのに対し、市場ではエマソンの2026年度EPSを6.52ドルの21.4倍としており、現在の倍率は今後2会計年度の23%の利益成長を無視していることを示唆している。

4四半期連続の受注加速(4%、4%、6%、9%)と79億ドルの受注残(9%増)は、グリーンフィールド発電サイクルが始まる前の売上高年平均成長率5.5%というモデルの妥当性を示している。

2四半期も前に発表されたオベーション・バーチャル・アドバイザーの見積もり残高は1億ドルを超えており、エマソンのAI組み込みソフトウェア戦略が製品発表だけでなく商業的牽引力を生み出していることを裏付けている。

中国(1桁台前半)と欧州の化学製品の低迷が続けば、受注が1桁台半ば以下に伸び悩み、利益率も28%から30%への拡大路線が停滞する可能性がある。

2026年度第2四半期決算では、1~2%の基礎的売上成長率と1.50~1.55ドルのEPS目安が維持されるかどうかが明らかになり、下半期の6%への加速を支える受注残から売上への転換が確認される。

ウォール街のベスト・アイデアは長くは隠れない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう → TIKRはこちら

エマソン・エレクトリックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

EMR株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、エマソン・エレクトリックを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。