ドミノ株の主要統計

- 過去1週間のパフォーマンス +1.5%

- 52週レンジ: $370.7 to $449.1

- 現在の株価: 408.4ドル

ほとんどの投資家は、株価が本当に割安なのか割高なのかを知ることはありません。TIKRのプロ仕様のバリュエーション・ツールは、6万以上の銘柄について、データに裏打ちされた明確な答えを無料で提供します。

何が起こったのか?

バークシャー・ハサウェイは、2025年第4四半期にドミノ(DPZ)の保有株を12.3%増の340万株に引き上げ、408.41ドルで取引されながら32年連続で国際既存店売上高の伸びを記録したばかりのピザチェーンを検証した。

2月23日、ドミノは「ベスト・ディール・エバー」キャンペーンとパルメザン・スタッフド・クラストが米国既存店売上高を3.7%増加させ、アナリスト予想の3.5%増を上回ったため、15.2億ドルのコンセンサスを上回る15.4億ドルの第4四半期売上高を発表した。

2025年通期のフリーキャッシュフローは31.2%増の6億7,150万ドルに急増し、米国の既存店売上高3%増と172店舗の米国内純増に後押しされ、2019年以降の純増店舗数で3,000ユニット以上のすべての上場QSRブランドを上回った。

2月24日、JPモルガンはDPZを "Overweight "に格上げし、過去3年間で米国内の7,186店舗中23店舗しか閉鎖していないほど回復力のあるフランチャイズ・ネットワークがある一方、苦戦している無名の全米競合企業が2026年上半期に最大250店舗の閉鎖を発表したことを理由に挙げた。

ラッセル・ワイナー最高経営責任者(CEO)は2025年第4四半期の決算説明会で、「我々のブランドはかつてないほど強固なものであり、成長の見込みはかつてないほど大きい」と述べた。

2023年の再始動以来、ドミノ・リワードのロイヤルティ会員は20%近く増加し3,730万人のアクティブユーザーを獲得、DoorDashはまだフェアシェアの普及率を下回り、新しいeコマース・プラットフォームは稼動中で、4億5,970万ドルの自社株買いの承認が残っている。

ウォール街が銘柄を格上げする瞬間を、市場の他の銘柄が格上げする前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街のDPZ株への評価

バークシャーは2025年第4四半期に12.3%増の340万株を保有し、株価はアナリストの平均目標株価478.58ドルより17.2%低い水準で取引されている。

2025年度の売上高は5%増の49.4億ドル、コンセンサス予想では2026年度に7.0%増の52.8億ドルに加速すると予測されており、Best Deal Everの再始動とDoorDashの拡大が基盤を置き換えるのではなく、基盤を強化するという自信を反映している。

Domino'sのEBITDAも2024年度の9.7億ドルから2025年度には10.4億ドルに拡大し、ロイヤリティ収入がシステム販売量に直接比例するフランチャイズモデルでは、フラットな価格設定でEBITDAマージンが20.5%から21.1%に拡大したことは、Domino'sの株価が単に大きくなっているだけでなく、収益1ドルあたりの利益率が高まっていることを裏付けている。

価格設定が横ばいの中、フリーキャッシュフローが31.2%増の6億7150万ドルに急増したことは、ドミノ株が価格上昇ではなく、ボリュームと調達レバレッジによってマージンを引き出していることを証明している。

18人のアナリストがDPZを「買い」または「アウトパフォーム」、13人が「ホールド」、2人だけが「アンダーパフォーム」または「売り」と評価し、平均目標株価は478.58ドルで、3月6日終値の408.41ドルから17.2%の上昇を示唆している。

ベア派はDPEの国際的な足かせと保険コストのプレッシャー、ブル派はBest Deal Everの再スタート、DoorDashのフェアシェアギャップ、2026年度の175店舗以上の米国内新規出店を評価している。

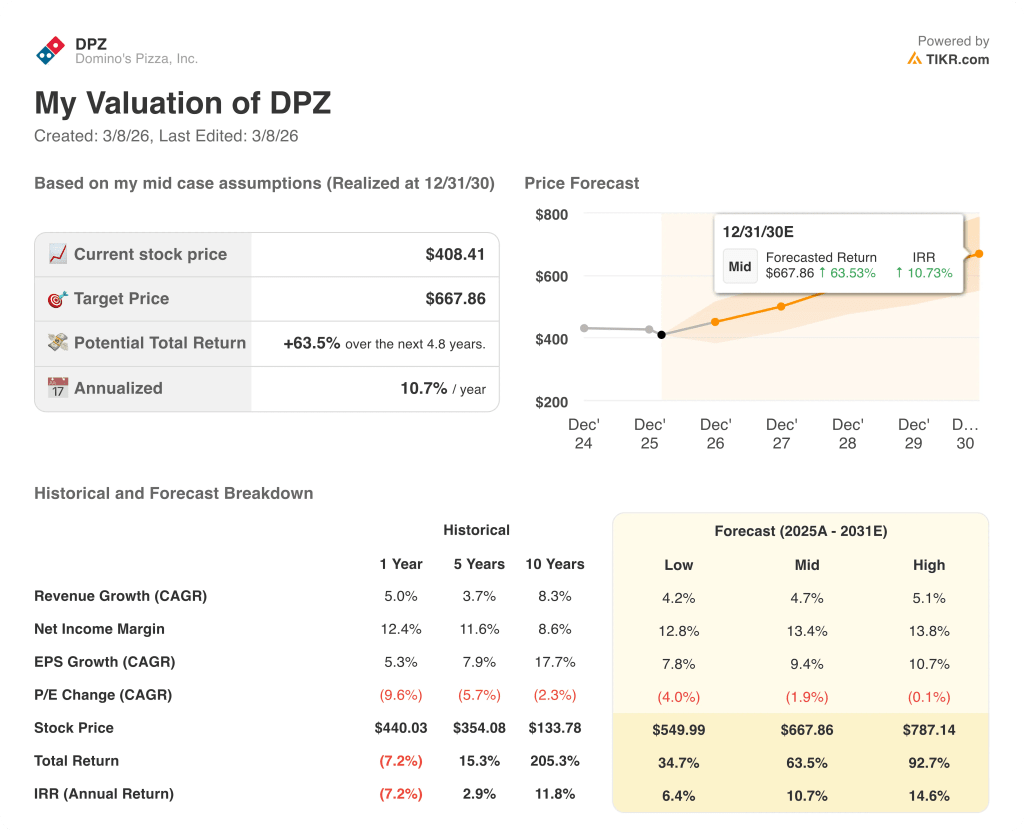

評価モデルは何を示しているか?

TIKRのミッドケース・モデルでは、2030年12月31日までにDPZの株価を667.86ドルとし、トータル・リターンを63.5%、年率換算IRRを10.7%としています。これは、売上高のCAGRが4.7%であり、サプライチェーンの調達生産性がフードバスケットのインフレを相殺することで、純利益マージンが12.4%から13.4%に拡大することが要因です。

このモデルのマージン拡大前提は、経営陣が2026年度の営業利益成長率を約8%とし、フードバスケットの上昇率を1桁台前半に抑えるというガイダンスを示していることからも直接的に裏付けられている。

EPSは2025年度の17.57ドルから2026年度にはコンセンサス予想19.83ドルへと加速し、現在の倍率には反映されていない12.9%の成長率であるにもかかわらず、市場はDPZの先見利益を3ヶ月前の21倍から20倍で評価している。

ドミノ・リワードの有効会員数は3,730万人で、2023年の再出発以来20%近く増加しており、TIKRモデルが想定する2030年までの持続的な既存店売上高の伸びを正当化する経常的な注文量の基盤となっている。

ラッセル・ワイナー最高経営責任者(CEO)が2月23日に「ベスト・ディール・エバー」を即日リニューアルしたことは、2025年度に全所得層で注文数をプラスに押し上げたバリュー・プロモーションが、2026年のマクロ環境の悪化に向けても主要なボリューム・エンジンであり続けると経営陣が確信していることを示している。

主なリスクは、オーストラリアと主要アジア市場をカバーするドミノ・ピザ・エンタープライズのフランチャイズであるDPEで、業績不振が続いているため、国際的なSSSはすでに長期的なアルゴリズムである3%を下回っており、アンドリュー・グレゴリー新CEOの下での業績回復が停滞すれば、TIKRモデルの売上高年平均成長率4.7%を圧迫する可能性がある。

2026年第1四半期の既存店売上高は、ベスト・ディール・エバーの再出発とドアダッシュの拡大が1月の天候不順の影響を相殺し、TIKRフォワード・モデル全体を支える唯一のインプットである3%の米国コンプ・ガイダンスを維持できるかどうかの最初の読みとなる。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄について、アナリストのアップグレード、業績の上振れ、収益のサプライズが起こった瞬間に、TIKRで無料でキャッチしましょう。

ドミノ・ピザに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

DPZ株を引き出せば、何年分かの過去の財務データ、ウォール街のアナリストが予想する今後の売上と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、ドミノ・ピザを他の銘柄と一緒に追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。