サイモン・プロパティ株の主要統計

- 今週のパフォーマンス: -3.3%

- 52週レンジ: $136.3 to $205.1

- 現在の株価: 187.6 ドル

何が起きたか?

サイモン・プロパティ・グループ(SPG)は、2025年に48億ドルの不動産FFOを記録し、米国最大のショッピングモールREITである。

サイモンが2月2日に発表した決算報告では、第4四半期の売上高がコンセンサス予想15.1億ドルに対し18.0億ドルとなり、2026年の不動産FFOガイダンスは1株当たり13.00ドルから13.25ドルと、ストリート予想の13.08ドルを中間点でクリアした。

ポートフォリオNOI(サイモンが保有する254の不動産から回収する純営業利益)は、地主の価格決定力を示す最も明確な指標であり、米国のモールおよびアウトレットの稼働率は96.4%、平均ベース賃料は4.7%増の1平方フィート当たり60.97ドルで、通期では4.7%増の61億ドルとなった。

イーライ・サイモン最高執行責任者(COO)は、2025年第4四半期の決算説明会で、「パイプラインは前年比約15%増で、全カテゴリーにわたって実に幅広い」と述べ、関税の影響で通年で契約した4,600件のうちリースキャンセルは4~5件にとどまったと付け加えた。

40億ドルのシャドー開発パイプライン、17億ドル残っていたものに代わる20億ドルの新たな自社株買いプログラム、そして現在進行中の3つの旧タウブマン資産の2.5億ドルの再開発により、サイモンはTRGの完全所有権を数年間のNOI加速ストーリーに変えつつある。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが注目する前に確認 - TIKRでアナリストのレーティングの変化をリアルタイムで追跡(無料) → (英語のみ

SPG株に対するウォール街の見方

2月2日の業績上振れ-予想15.1億ドルに対して18.0億ドルの第4四半期収益-は、SPGの核となるテーゼを直接的に検証した。

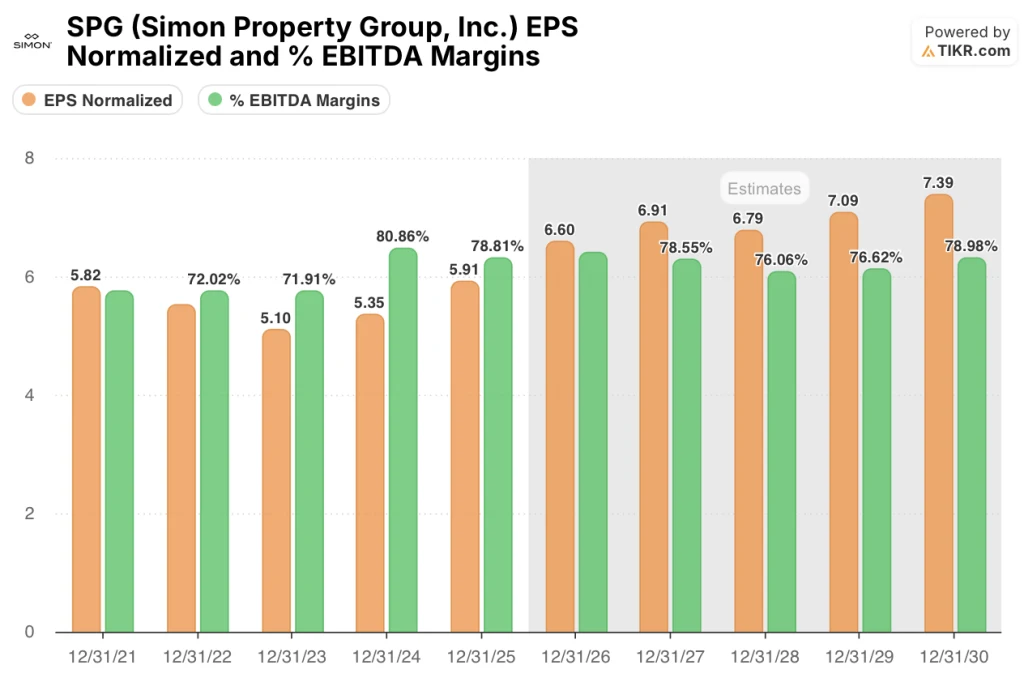

SPGのEBITDAマージンは2025年に78.8%を維持し、コンセンサスモデルは2027年まで78%以上を維持すると予測する一方、正規化EPSは2025年の5.91ドルから2026年には6.60ドルへと11.7%加速する。

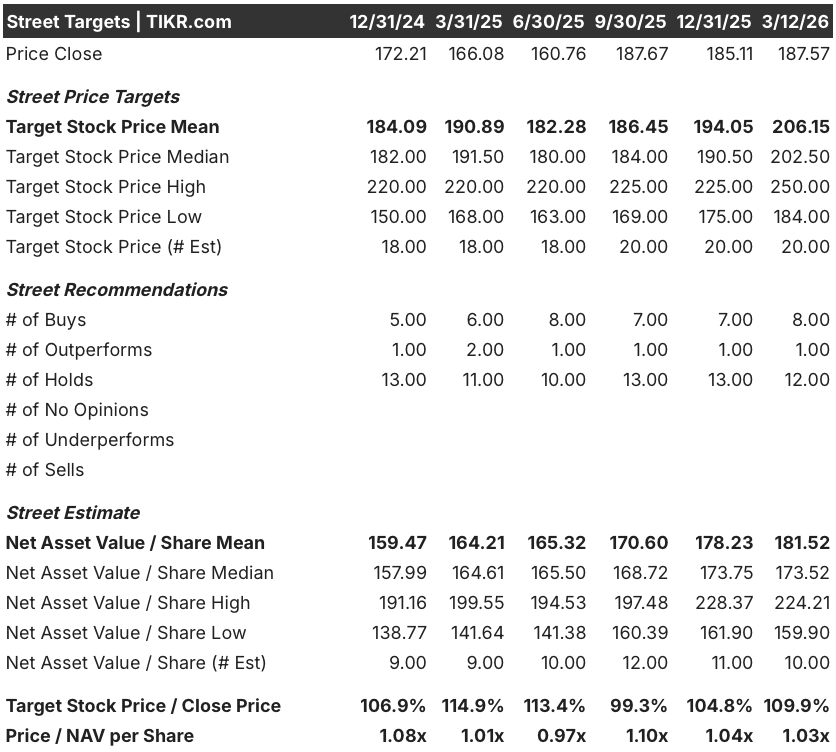

コンセンサス平均目標株価206.15ドルは、現在の187.57ドルから9.9%の上昇を意味し、経営陣がまだ展開を開始していない40億ドルの影の再開発パイプラインを考慮すると、複利ケースを控えめにした控えめなプレミアムである。

184ドルの下限ターゲットと250ドルの上限ターゲットの間のスプレッドは、2つの真に異なる結果を反映している:下限アンカーは関税主導の小売業者のストレスとサックス・グローバルの放射性降下物であり、上限はタウブマン統合の完全な実行、コプリー、タンパ、ナッシュビルの再開発、および96%以上の稼働率の持続である。

バリュエーション・モデルの結果は?

TIKRのミッドケース・モデルでは、2030年12月までに$246.33を目標にし、$187.57からのトータル・リターンは31.3%、年率換算IRRは5.8%である。

SPGのリースパイプラインは昨年を15%上回り、新規リース賃料はポートフォリオ平均の60.97ドルをすでに4ドル上回っているにもかかわらず、市場は1株当たりNAV(実質簿価)の1.03倍で評価している。

2026年の国内NOI成長率を少なくとも3%とする経営陣自身のガイダンスは、TIKRモデルの収益想定を4年連続で上回っており、5.2%の将来CAGRは積極的というよりむしろ保守的に見える。

2月5日に発表された20億ドルの自社株買いは、17億ドルの自社株買いが残っていたプログラムに代わるもので、経営陣が現在の株価を過小評価と見ていることを示すもので、NOI成長ストーリーに加え、1株当たり利益の直接的な増加メカニズムを追加するものである。

主なリスクは、サックスやカタリストがすでに吸収した以上の、関税に起因する小売業者の倒産である。テナントのストレスが中堅のアパレル・アンカーに広がれば、NOIモデルとEBITDAマージン・フロアの両方を支える96.4%の稼働率の前提が崩れる。

稼働率が96%以上を維持し、代替賃料が3,000万ドル(約30億円)に達するようであれば、TIKRのミッドケースは大きな信憑性を持つことになる。

SPGは、40億ドルの再開発パイプライン、9%の混合開発利回り、20億ドルの自社株買いを持つ、EBITDAマージン80%近いコンパウンダーであり、ストリートが売りをゼロとする一方、実質的にNAVで取引されている。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう。

サイモン・プロパティ・グループに投資すべきか?

サイモン・プロパティ・グループに投資すべきか?TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

SPG株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

サイモン・プロパティ・グループを追跡するための無料ウォッチリストを作成することができます。クレジットカードは不要。ご自身の判断に必要なデータだけです。