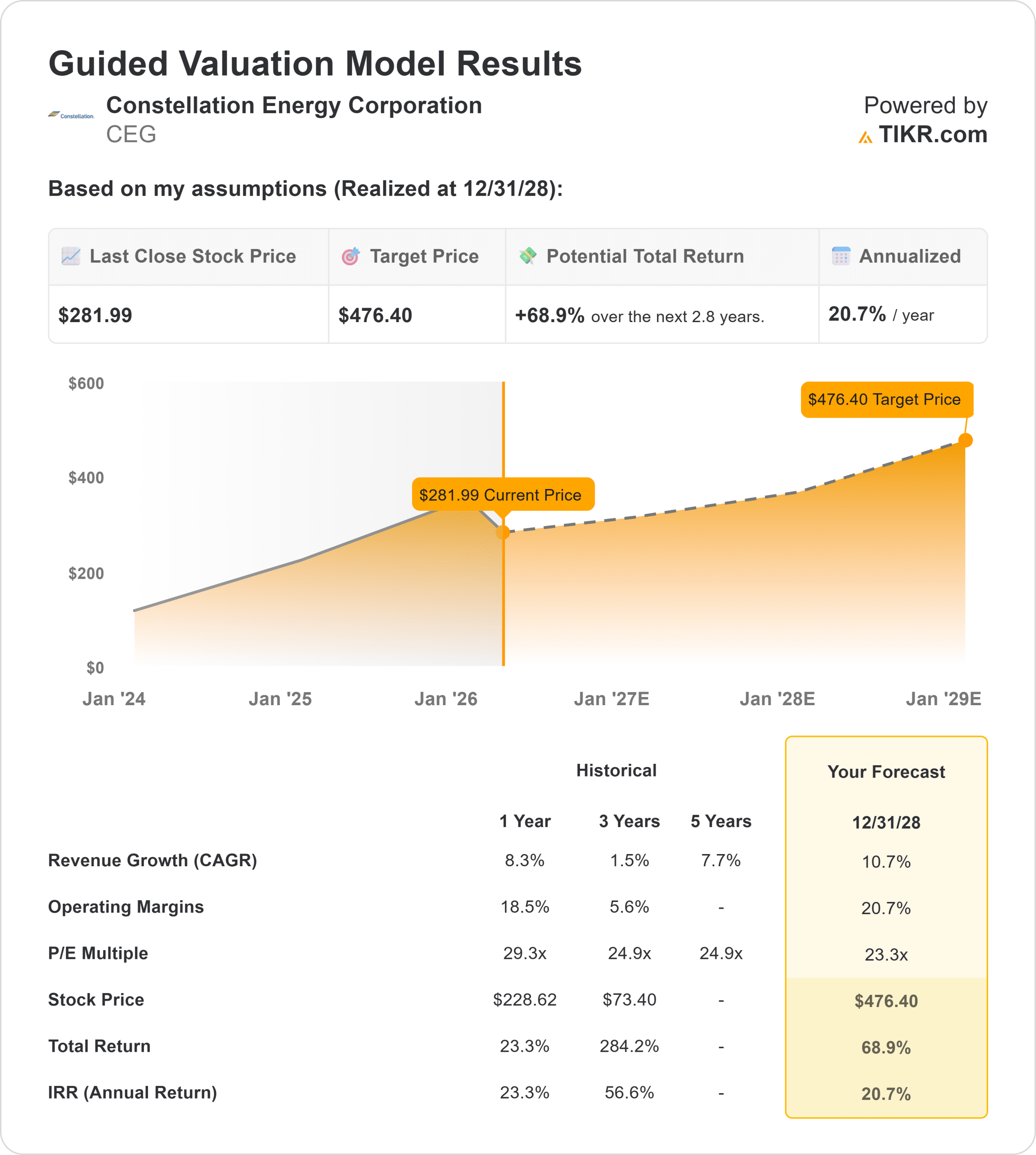

CEG株の主要統計データ

- 今週のパフォーマンス: -7

- 52週レンジ: $161 to $413

- 評価モデル目標株価:$476

- インプライド・アップサイド: 69

TIKR (無料) >>でConstellation Energy Corporationのようなお気に入りの銘柄を分析する

何が起きたのか?

コンステレーション・エナジーアナリストの最新情報を受けて投資家心理が弱まり、公益株全体に幅広い圧力がかかったためだ。

今週株価が下げた主な理由は、債券利回りの上昇と電力価格データの軟化により、公益事業の収益が相対的に魅力的でなくなったためで、同様の圧力がネクステラ・エラ・エナジー、デューク・エナジー、サザン・カンパニーなどの同業他社にも重くのしかかり、セクター全体の弱さを補強した。

JPモルガンは目標株価を410ドルから400ドルに引き下げる一方、オーバーウエイトのレーティングを維持した。

同時に同社は、カルパイン買収に伴う規制上のコミットメントの一環として、天然ガス火力発電容量約4.4ギガワットを含むPJM発電資産のポートフォリオをLSパワーに約50億ドルで売却すると発表し、AI主導のデータセンター需要に関連した長期クリーン電力契約の継続は、米国のエネルギー市場における同社の進化する役割を強調している。

コンステレーション・エナジー・コーポレーションを即座に評価する(TIKRで無料) >>>について

CEGは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

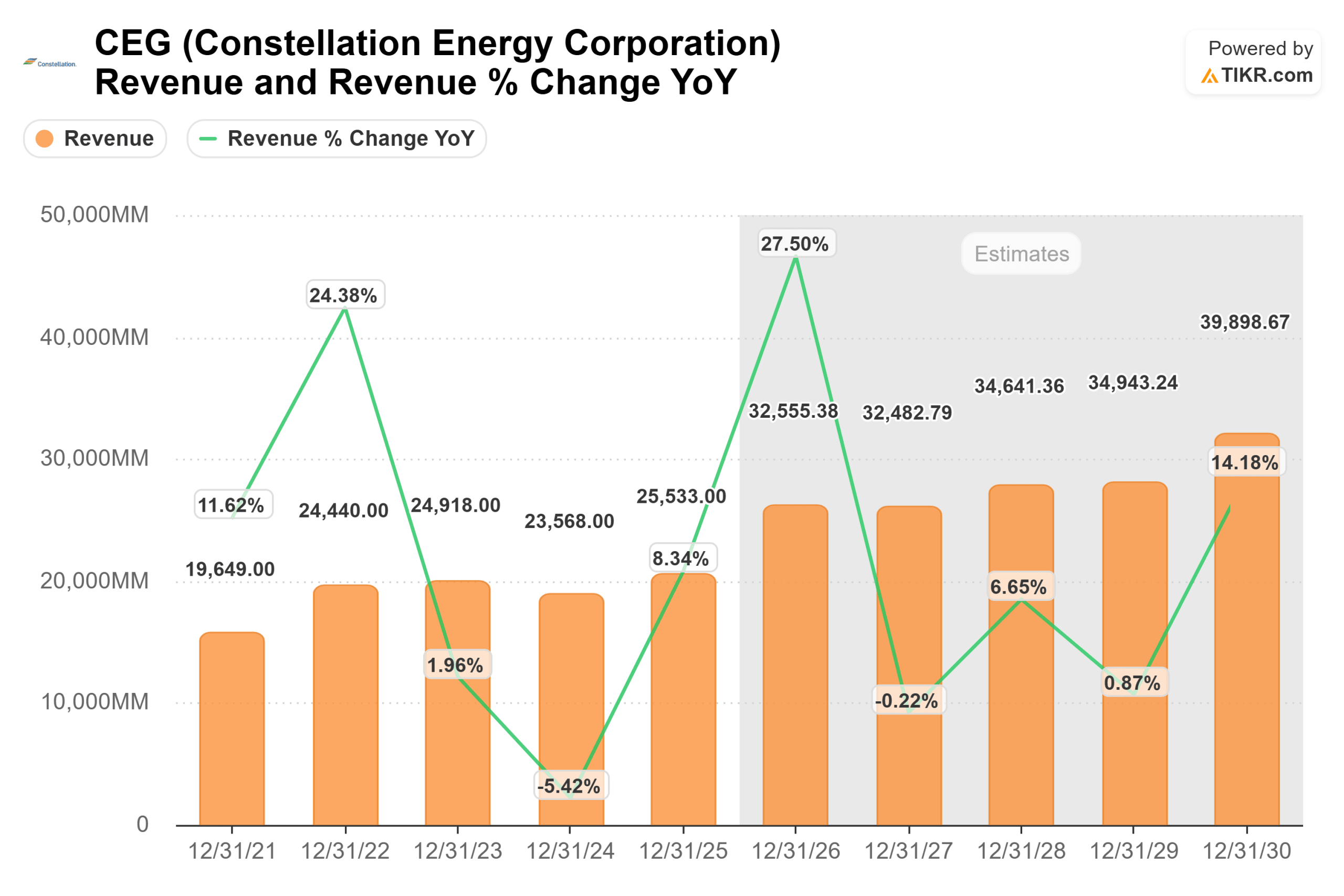

- 収益成長率 (CAGR):10.7%

- 営業利益率:20.7

- 出口PER倍率:23倍

コンステレーションの成長は、構造的な電力需要、特に安定した大規模な電力供給を必要とするAIデータセンターからの電力需要にますます結びついており、原子力発電を希少かつ重要なエネルギー源として位置づけている。

コンステレーション・エナジー・コーポレーションのアナリストによる成長予測と目標株価を見る(無料です)>>>。

前向きな予測は、長期的な電力契約に結びついた収益の加速を反映しています。一方、利益率の拡大は、比例した設備投資なしで出力を拡大できる既存の発電フリート全体の営業レバレッジによって支えられています。

このダイナミズムは、伝統的な電力会社の料金ベース拡大ではなく、価格の強さと稼働率の向上による収益の伸びを支え、需要の増加を直接収益に反映させることができる。

これらのインプットに基づき、モデルは目標株価を476ドルと推定している。これは、約3年間で合計約69%の上昇を意味し、株価が現在の水準では割安である ことを示している。

今後1年間は、データセンター向け電力需要の継続、長期契約の追加獲得、原子力発電とクリーン・エネルギー発電の有利な価格設定などが業績を牽引し、これらが同社の収益軌道を形成する可能性が高い。

CEG株はここからどれくらい上昇するのか?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、1分以内にコンステレーション・エナジー・コーポレーションの潜在的な株価、またはどのような株式がどの程度の価値を持つかを見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいか分からない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点が得られます。