CTASの主要統計

- 過去1週間のパフォーマンス:-8

- 52週レンジ: $178 to $229

- 評価モデル目標株価:$229

- 予想アップサイド: 28

TIKR (無料) >>でCintas Corporationのようなお気に入りの銘柄を分析する

何が起きたか?

シンタス・コーポレーション今週、投資家が大型買収の発表に反応し、2026年3月25日に予定されている同社の決算発表を前にポジションを見直したため、株価は8%下落し、1株当たり179ドル近辺で取引を終えた。

今週株価が下げた主な理由は、投資家がシンタスが発表したユニファーストの55億ドル買収に反応し、統合、実行、資本配分の短期的な影響を考慮したためだ。

この買収はシンタスの長期的なポジショニングを強化する一方で、シナジー効果のタイミングや潜在的な利益率への影響に不確実性をもたらし、センチメントの重荷となった。

また、シンタスはユニフォームレンタルや施設サービスにおいて、規模、ルート密度、サービス効率が利益率維持に不可欠なヴェスティス、アラマーク、ユニファーストといった企業と直接競合している。

今週は シンタス・コーポレーション、ユニファースト・コーポレーション - M&A Call経営陣は、この買収により4年間で約3億7500万ドルのコストシナジーが見込まれ、買収完了後2年目には収益が増加する見込みであると述べるとともに、売上高が8.9%増の28億4000万ドル、既存事業売上高が8.2%増となった四半期決算(速報値)を発表した。

トッド・シュナイダー最高経営責任者(CEO)は、「より効率的なビジネス」を構築することが目標であり、統合会社は北米全域でおよそ150万カ所の顧客にサービスを提供する見込みであると述べた。

発表後、機関投資家の動きはまちまちだった。プラナ・キャピタル・マネジメントは6万9725株(約1430万ドル相当)の新規保有を開始し、アライアンス・バーンスタインはポジションを125.5%増の113万株以上に増やした。

一方、モース・アセット・マネジメントは80.3%の減資、ブレバン・ハワードは48.6%の減資と、買収後の株価に対する見方が分かれた。

機関投資家の保有比率は約63%と依然として高く、最近の反落にもかかわらず長期的な関心が継続していることを示唆している。

Cintas Corporationを即座に評価 (TIKRで無料) >>>のように評価する。

CTASは割安か?

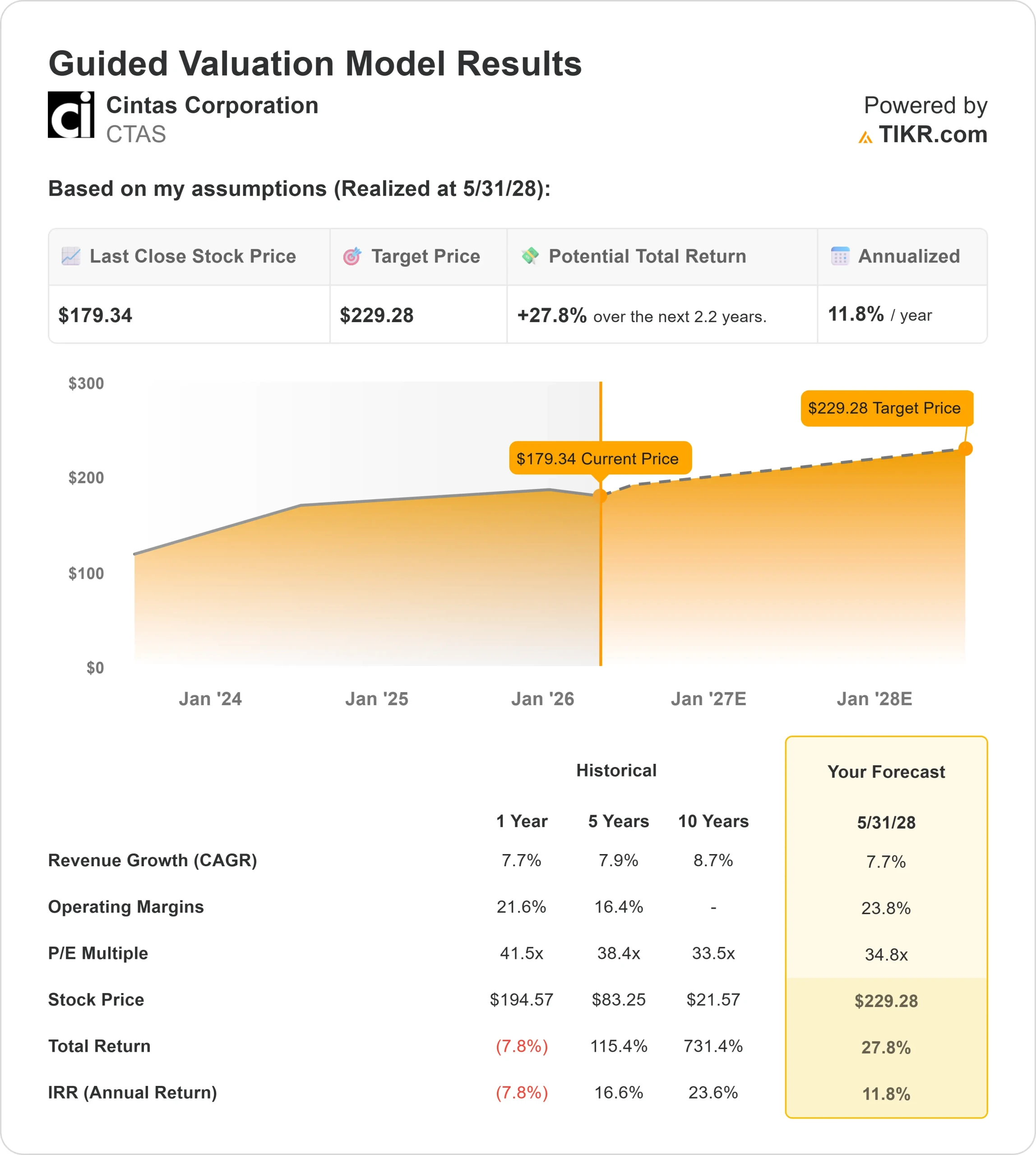

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率 (CAGR):8%

- 営業利益率:24

- 出口PER倍率:35倍

シンタスはユニフォームレンタルと施設サービスを通じて経常収益を生み出しており、企業は長期契約を通じて従業員のユニフォーム、クリーニング、職場の安全ソリューションをアウトソーシングし、予測可能なキャッシュフローと安定したマージンを生み出している。

シンタスコーポレーションのアナリストによる成長予測と目標株価を見る(無料) >>> (英語のみ

同社の成長を支えているのは、価格決定力、ユニフォーム需要を高める堅調な雇用動向、既存顧客への防火や安全コンプライアンスなど利益率の高いサービスのクロスセリングである。

ユニファーストの買収は、ルート密度を高め、配送効率を向上させ、調達規模、技術統合、共有インフラを通じてコスト削減を可能にすることで、さらなる成長をもたらす。

業界は依然として非常に細分化されており、何百万もの企業がこれらのサービスを社内で管理している。

現在の水準では、シンタスは小幅な割安感を示しており、今後の業績は急速な収益拡大よりも、買収統合の成功、利益率の拡大、価格規律の継続によって牽引される可能性が高い。

CTAS株の上昇率は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使って、シンタスコーポレーションの潜在株価、または株価の価値を1分以内に見積もることができます。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、その銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力項目を自動的に埋めるので、素早く信頼できる出発点を得ることができます。