マーベル株式の主要統計

- 今週のパフォーマンス +0.2%

- 52週レンジ: $47.1 to $102.8

- 現在の株価: 89.5ドル

何が起きたか?

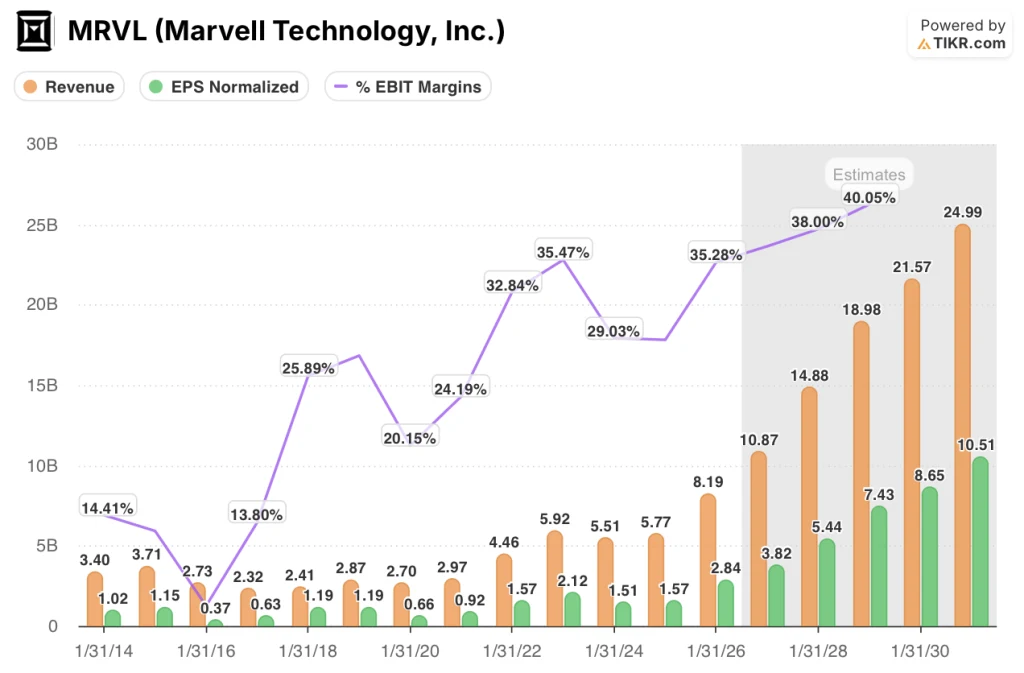

2027年度の相互接続売上高が前年比で50%以上増加し、事前の30%という見通しのほぼ2倍となったことは、AIデータセンターにカスタムプロセッサーと高速光接続ハードウェアを供給するファブレスチップメーカーであるマーベル(MRVL)が、広範なクラウド支出の追跡からアクセラレーター展開の直接追跡へと移行したことを示すものであり、株価はすでに2027年度の総売上高が110億ドルに達するというビジネスの指針を反映して88ドルとなっている。

マーベルは3月5日、2026年度第4四半期の売上高を22.2億ドルと発表し、LSEGのコンセンサス22.1億ドルを上回るとともに、2027年度第1四半期の売上高を予想22.7億ドルに対し24.0億ドルに引き上げると同時に、2027年度の総売上高予想を2025年12月の発表から約10億ドル引き上げ、110億ドルに近づくとした。

光DSP、カスタム・アプリケーション専用チップ、スイッチング・シリコンを擁するマーベルのデータセンター部門は、2026年度の売上高が前年比46%増の60億ドルに達し、カスタム・シリコンのサブセグメントだけでも15億ドルに倍増した。

マシュー・マーフィー会長兼最高経営責任者(CEO)は、2026年度第4四半期の決算説明会で、「2027年度は、データセンター事業の継続的な好調に牽引され、記録的なペースで売上高が伸び続けており、各四半期で前年同期比の売上高の伸びが加速すると見込んでいる」と述べ、2028年度までの受注残の確保とサプライチェーンのキャパシティを確認したことが、ガイダンスの引き上げの直接的な根拠となった。

マーベルは、Celestial AIを32.5億ドルで買収し、XConn Technologiesを買収したこと、2026年度に22.45億ドルの資本還元プログラムを実施したこと、カスタムシリコンのパイプラインで20以上のデザインウィンを獲得し、すでに生産に入っている、または生産に入っていることから、2028年度の売上高は150億ドルに達し、非GAAPベースのEPSは5ドルを大幅に上回り、コ・パッケージド・オプティクスは2028年度第4四半期までに年率5億ドルを目標としている。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが株価を押し上げる前にご覧ください。

MRVL株に対するウォール街の見方

マーベルのインターコネクト収益は、広範なクラウドCapExのトラッキングからアクセラレータのデプロイメントのトラッキングへと再評価され、正規化EPSをFY2026の$2.84からFY2027のコンセンサス$3.82、FY2028の$5.44へと直接引き上げ、加速する分母で将来利益倍率を圧縮する。

TIKRのミッドケース予想では、2031年度までの売上高年平均成長率を27.2%と想定しており、経営陣がすでに発表した2028年度の売上高150億ドルの目安を下支えし、次世代XPUプログラムの全生産量をカバーする発注によって確保され、利益率の高い相互接続とカスタムシリコンの規模が営業費用を上回るため、EBITマージンは2026年度の35.3%から2028年度には推定38%に押し上げられる。

カスタムAIシリコンと光インターコネクトでマーベルに最も近い同業他社であるブロードコム(AVGO)は、VMwareの企業向けソフトウェア買収によってこの数字が膨らんでいるものの、FY2027の正規化EPS成長率を56.4%としている。

3月19日現在、30人のアナリストがMRVLを「買い」、6人が「アウトパフォーム」、7人が「ホールド」、「売り」はゼロと評価し、平均目標株価は120.50ドル(89.53ドルから34.6%上昇)に収束している。

低目標の85ドルと高目標の164ドルのスプレッドは、ストーリーに組み込まれた二項対立を反映している。低目標は、主導的なXPUプログラムがシェアを失った場合のカスタムシリコンの集中リスクを意味する一方、高目標の164ドルは、第2のTier 1 XPUプログラムが指針通り2028年度に大量生産を開始することを意味する。

評価モデルは何を示しているか?

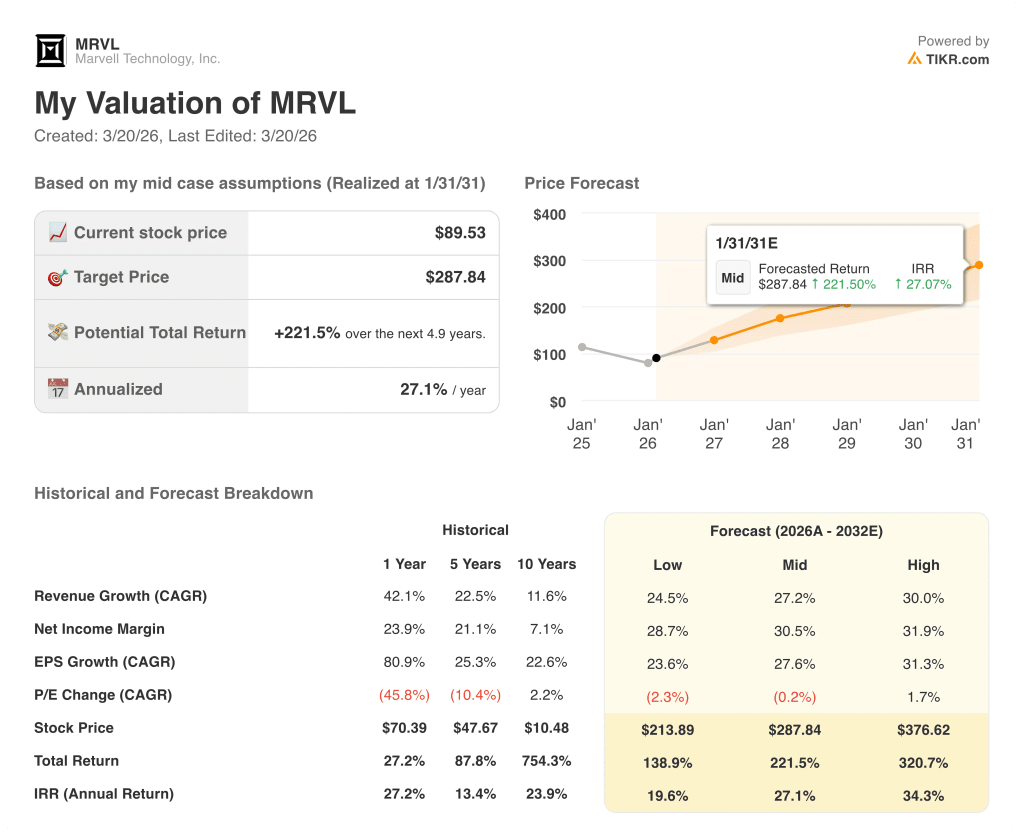

TIKRのミッドケースターゲット$287.84は、4.9年間のトータルリターンが221.5%、IRRが27.1%で、売上高CAGRが27.2%、EPS CAGRが27.6%であり、経営陣のFY2028 150億ドルの売上高ガイダンスと、FY2026に既に640ベーシスポイント拡大したnon-GAAP営業利益率によって裏付けられている。

市場はMRVLを将来利益の23倍で評価しているが、モデルでは2028年度だけで42.3%のEPS成長を見込んでいる。

2027年度の次世代XPUの全生産量をカバーする発注を確保し、セレスティアルAIの共同パッケージ光学部品と合わせて、2028年度第4四半期までに年率5億ドルの稼働を目標としており、TIKR287.84ドルの目標値は、経営陣の楽観論を超える具体的な運用の軸を与えている。

マット・マーフィー最高経営責任者(CEO)は2026年度第4四半期の電話会議で、すべてのデータセンター製品ラインで予約が記録的なペースで加速していることを確認した。

2~3社のハイパースケーラーにカスタムシリコンが集中していることが依然として負荷リスクとなっており、XPUの主要顧客でプログラムの遅延やシェア低下が発生すれば、FY2028の倍増前提が直接崩れ、TIKRモデルのFY2028 EPS予想5.44ドルが崩れることになる。

FY2027の第1四半期決算はおよそ5月下旬に予定されており、24億ドルの売上高と10%のデータセンター成長率(前四半期比)が達成されるかどうかが確認される。データセンターで失敗するか、インターコネクトが前四半期比で減速すれば、FY2028の再評価が危機に瀕していることを示す最初のシグナルとなる。

ウォール街のベスト・アイデアは長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績ビート、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

マーベル・テクノロジーに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

MRVLの株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、マーベル・テクノロジーとその他の銘柄をレーダーで追跡することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。