FANG株の主要統計

- 今週のパフォーマンス:6

- 52週レンジ: 114ドル~195ドル

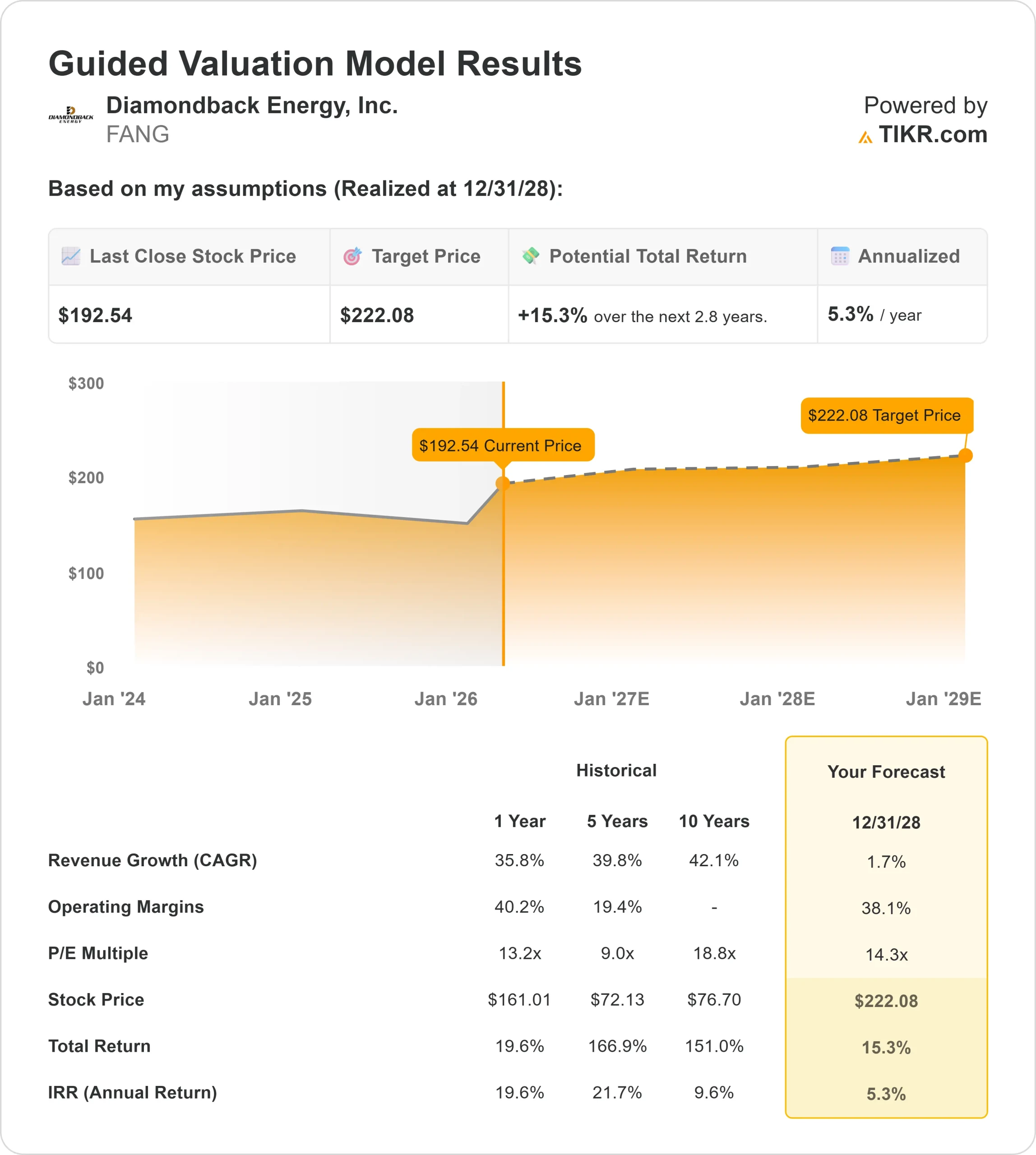

- バリュエーション・モデルの目標株価:222ドル

- インプライド・アップサイド: 15

TIKRでDiamondback Energyのようなお気に入りの銘柄を分析する(無料) >>

何が起きたか?

ダイヤモンドバック・エナジー原油価格が安定し、投資家がフリーキャッシュフローとキャピタルリターンの高い企業に回帰する中、ダイヤモンドバック・エナジー株式は注目を集めている。

そのような中、ダイヤモンドバック・エナジー株は今週約6%上昇し、セクター全体のセンチメントが改善したため、1株あたり193ドル近辺で取引された。

特に今週株価が上昇したのは、アナリストの目標株価引き上げと機関投資家の継続的な積み増しが買い需要を後押しし、原油価格が安定的に推移する中、ダイヤモンドバックの業績とキャッシュフローの見通しに対する信頼が強まったためだ。

ダイアモンドバックはまた、最近の決算説明会で、1日当たり平均約4,500フィートの掘削速度が5,500フィートを超えたことや、界面活性剤試験で1日当たり約100バレルの増産を達成したことなど、好調な操業実績を強調した。

ケース・ヴァントホフ最高経営責任者(CEO)は、バーネットのポジションは「かなりエキサイティングなものだ」と述べ、初期の坑井の生産性が高く、2026年に約30の坑井を掘削する計画であり、2027年に向けて活動が活発化する見込みであることを指摘した。

アナリストの動きもこの動きを後押しした。みずほは目標株価を220ドルに引き上げ、アウトパフォームのレーティングを維持した。

キャピタル・リサーチ・グローバル・インベスターズが38%増の約380万株、ホロセン・アドバイザーズが21%増、HITEヘッジ・アセット・マネジメントが2倍超の保有となった。

エクソン・モービルや シェブロンのような大規模な統合型同業他社に比べ、ダイヤモンドバックはパーミアン・ベースンに集中した生産者であるため、その収益は原油価格や掘削効率とより直接的に結びついており、商品価格が安定または上昇した場合には、より強いアップサイドにつながる可能性がある。

ダイアモンドバック・エナジーを即座に評価する(TIKRで無料) >>> FANGは過小評価されているか?

FANGは割安か?

バリュエーションの前提条件として、株価は以下のようにモデル化されています:

- 収益成長率(CAGR):2

- 営業利益率38%

- 出口PER倍率:14倍

ダイヤモンドバックの見通しは、成熟したシェールオペレーターに典型的な急速な収益成長よりも、マージンの強さによって牽引される事業を反映している。

同社の競争優位性は、パーミアン・ベースンにおける低コストのポジションにあり、効率的な掘削と完成により、安定した原油価格環境下でも強力なフリー・キャッシュ・フローを生み出すことができる。

ダイアモンドバック・エナジーのアナリストによる成長予測と目標株価を見る(無料) >>> 。

石油・ガスのリターンは、積極的な成長よりもむしろフリー・キャッシュフローと資本収益が主因であり、コスト規律と効率性が長期的な業績の主な原動力となるため、これは重要である。

目先の業績は、原油価格の安定、掘削効率の継続的改善、生産量の伸びよりも株主還元を優先する規律ある資本配分に結びついている。

同時に、バーネット鉱区のような新たな開発や、データセンター需要に関連した天然ガスの収益改善により、資源の厚みと価格上昇幅が拡大し、長期的な収益が向上する可能性がある。

現在の水準では、ダイアモンドバック・エナジーは小幅な割安感があり、将来的な業績は、トップラインの急成長よりも、耐久性のあるキャッシュフロー、経営効率、資本収益によって牽引されるものと思われる。

FANG株の上値余地は?

投資家は、TIKRの新バリュエーション・モデル・ツールを使えば、1分以内にダイヤモンドバック・エナジーの潜在株価、あるいはどの銘柄の価値も見積もることができる。

必要なのは3つの簡単な入力だけです:

- 収益成長率

- 営業利益率

- 出口PER倍率

そこから、TIKRはブル、ベース、ベア シナリオの下での潜在的な株価とトータルリターンを計算するので、ある銘柄が割安か割高かをすぐに知ることができる。

何を入力すればよいかわからない場合、TIKRはアナリストのコンセンサス予想を使って各入力を自動的に埋めるので、素早く信頼できる出発点を得ることができる。