CAVA株の主要指標

- 過去1週間のパフォーマンス:3.1%

- 過去52週間の値幅:42ドル~99ドル

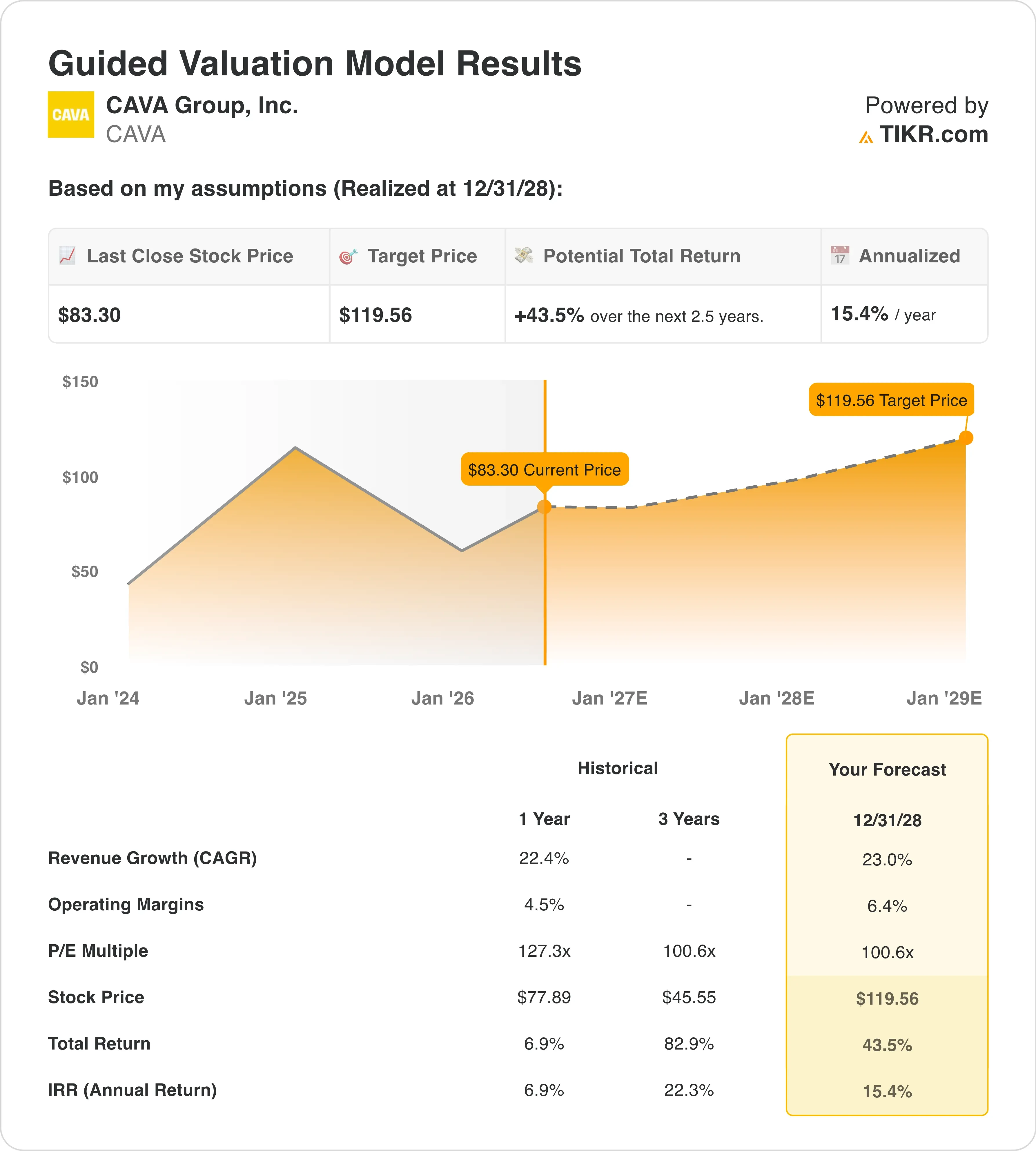

- バリュエーションモデルによる目標株価:120ドル

- 想定上昇率:今後2.5年間で+43.5%

TIKRの新しいバリュエーションモデル(無料)を使って、CAVAのようなお気に入りの銘柄を、アナリストによる5年間の予測に基づいて評価しましょう >>>

市場はすでに過去最高の四半期を乗り越えている

CAVA Group (CAVA)は5月の決算発表後に急騰しましたが、その後は反落しています。現在、株価は83ドル前後で推移しており、決算発表後の高値を大幅に下回っています。投資家たちは、今年の成長見通しがすでに株価に完全に織り込まれているのではないかと疑問を抱いています。

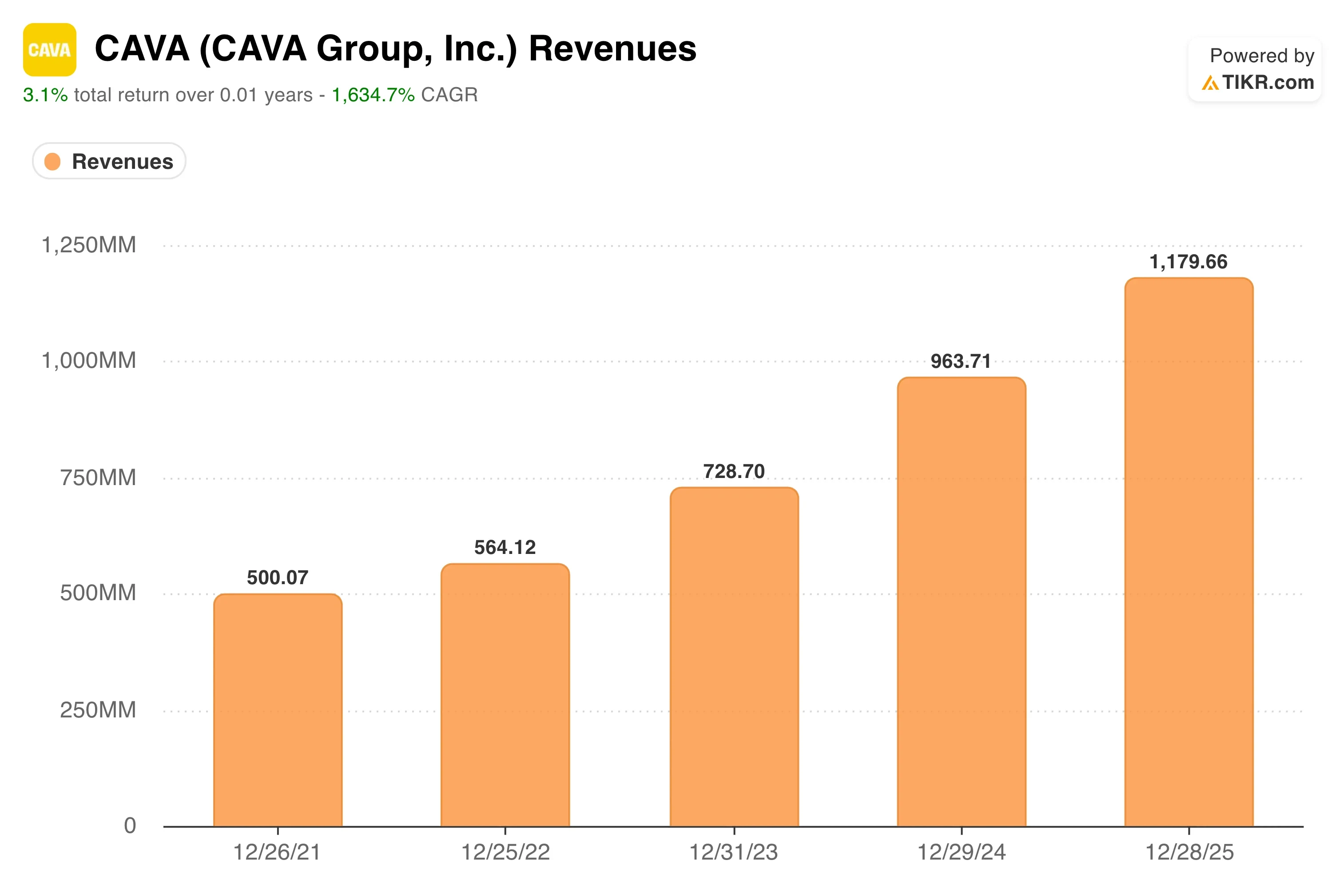

第1四半期の業績は実に堅調だった。売上高は前年同期比32.2%増となった。来店客数の6.8%増に牽引され、既存店売上高は9.7%増加した。 調整後EBITDAは37.6%増の6,170万ドルとなった。同社はまた、純増で20店舗を新規出店し、総店舗数は459店舗となった。来店客数の増加による既存店売上高の伸びと店舗数の拡大という組み合わせは、まさに強気派が期待する展開である。

それ以降、市場のセンチメントは冷え込んでいる。6月24日、ロイター通信は、ダーデン・レストランツがコスト上昇と来店客数の減少を理由に業績下方修正の警告を発したと報じた。CAVAはフルサービスではなくファストカジュアルだが、ダーデンの警告は、消費者支出への圧力が現実のものとなっていることを投資家に再認識させた。 大口機関投資家であるArtal Participationsも6月中旬に約2億7100万ドル相当の300万株を売却し、厳しい局面で売り圧力を強めた。

ブレット・シュルマンCEOは、9.7%の既存店売上高の伸びが「当社の事業の構造的な強さ」と「魅力的な価値提案」を物語っていると指摘した。今後、CAVA株が依然として高い株価倍率を正当化するためには、来店客数に牽引された勢いの持続と、新規出店における厳格な採算性が求められるだろう。

アナリストによるCAVAの成長予測と目標株価を確認する(無料)>>>

CAVA株は割安か?

28年12月31日までの評価モデルの前提条件に基づき、本銘柄は以下の数値を用いてモデル化されています:

- 売上高成長率(CAGR):23%

- 営業利益率:6.4%

- 出口PER倍率:100 .6倍

これらの入力値に基づき、モデルは目標株価を120ドルと推定しており、これは今後2.5年間で43.5%の総上昇余地と年率換算で15.4%のリターンを示唆しています。

これらの前提条件が成立するためには、持続的な実行力が求められます。売上高が年率23%で成長するということは、CAVAが店舗の新規出店を続けると同時に、既存店の売上高も伸ばし続けなければならないことを意味します。過去1年間の売上高CAGRが22.4%であることから、このペースは達成可能であると示唆されています。しかし、来店客数の伸びが鈍化した場合の余地はほとんどありません。

6.4%という営業利益率は、現在の4.5%の水準から大幅な拡大を示すものである。この拡大は、人件費の管理、メニュー価格設定の規律、および規模の経済効果にかかっている。 CFOのトリシア・トリバー氏は、2026年の新規店舗出店が予想を上回っており、1店舗あたりの平均売上高は300万ドル、生産性は100%以上であると指摘した。これは、店舗単位の利益率の成熟化に向けた心強い兆候である。

100.6倍という出口倍率は、最も議論の的となっている要素である。CAVAは現在、直近12ヶ月の利益の100倍を超える水準で取引されているため、本モデルでは、この倍率が縮小するのではなく維持されると想定している。 CAVAに最も近いファストカジュアルの比較対象であるチポトレは、高成長期を経て倍率が大幅に低下した。同じく高成長コンセプトであるダッチ・ブロスもプレミアム評価を受けているが、決算を挟んで倍率が激しく変動している。

ここでの最も有用な視覚資料は、今後3年間の将来売上高予測を示すチャートです。このチャートからは、第1四半期の予想上振れ後も成長軌道が維持されているか、また、上方修正された年間予測が2026会計年度の残りの期間に対するアナリストの予想をどのように変えたかが分かります。

TIKRで、CAVAの成長がチポトレやダッチ・ブロスとどのように比較されるかを確認してください >>>

CAVAの競合他社との比較

チポトレ(CMG)は、CAVAにとって最も明確なベンチマークです。チポトレの今後12ヶ月間の予想PERは45倍を超えており、営業利益率は16%を超えています。CAVAの営業利益率は依然として5%前後にとどまっているため、収益性の差は大きいと言えます。 しかし、全国展開の初期段階において、チポトレも同様に低い利益率と高い株価収益率を抱えていましたが、店舗数が増加するにつれて、辛抱強い投資家たちに報いる結果となりました。

ダッチ・ブロス (BROS)は、また異なる比較対象となる。売上高は急速に伸びているが、新規市場への投資により利益率は依然として圧迫されている。 ダッチ・ブロスの株価は、CAVAと同様に高い売上高倍率で取引されている。しかし、同社のドライブスルー専用という業態は、CAVAの店内飲食とデジタル注文を組み合わせた形態に比べ、客足の予測が困難である。CAVAのデジタル売上高は第1四半期に総売上高の39.9%に達し、継続的で利益率の高い注文チャネルが加わったことで、競争上の堀がさらに深まった。

決定的な違いは、CAVAの地中海スタイルのフォーマットが、まだ本格的な全国規模の競合他社に直面していない点にある。この状況により、CAVAは価格決定力を有しているが、チポトレもダッチ・ブロスも、成長初期段階においてこれほど積極的に価格を守らなければならなかったことはない。 将来収益倍率に基づいてこれら3社を比較すると、CAVAはチポトレに比べてわずかにプレミアムが付いているものの、ダッチ・ブロスとはほぼ同水準であることがわかります。現在、CAVAの既存店売上高成長率は両社を大きく上回っており、これがそのプレミアムを部分的に正当化しています。

CAVAの今後の成長を牽引する要因 株価を牽引する要因は何か?

新規出店こそが、今後を左右する最も重要な要因です。CAVAはシンシナティ、セントルイス、コロンバスなど、中西部の新市場への進出を進めています。各新市場での展開は、同ブランドの魅力が真に全国的なものなのか、それとも沿岸部やサンベルト地域に集中しているのかを検証する試金石となります。

既存店売上高の伸び率によって、上方修正された通期予想が保守的であるかどうかが決まります。同社は通期の既存店売上高成長率について3%~5%と見込んでいました。 第1四半期の9.7%という結果は、この範囲を大幅に上回った。しかし、前年同期のベースが堅調になる下半期にかけて、比較対象期間の厳しさが増していく。

利益率の拡大は、投資家が最も注視している材料である。 営業利益率が100ベーシスポイント改善するごとに、1株当たり利益は大幅に増加する。CFOのトリバル氏は、第2四半期に開始されたサーモンメニューの導入により、食材費とエネルギーコストの面で20~40ベーシスポイントの逆風が生じると指摘した。したがって、改善が顕在化する前に、短期的な利益率の推移はこの圧力を克服しなければならない。

中期的には、デジタル注文やケータリング事業の成長も重要となる。CAVAのデジタル売上構成比は39.9%に達しており、平均客単価が高く、注文パターンも予測しやすい。これらのチャネルが全店舗売上高に占める割合が高まるにつれ、1店舗あたりの売上高と、全店舗ベースでの全体的な利益率の改善の両方を支えることになる。

CAVAグループに投資すべきか?

真に判断するには、ご自身で数字を確認するしかありません。TIKRなら、機関投資家レベルの財務データを無料でご利用いただけます 機関投資家レベルの財務データ に無料でアクセスできます。

CAVAを検索すれば、長年にわたる過去の財務データ、ウォール街のアナリストが今後数四半期の売上高と利益についてどのような見通しを立てているか、評価倍率が時間とともにどのように推移してきたか、そして目標株価が上昇傾向にあるか下降傾向にあるかといった情報が表示されます。

さらに 無料のウォッチリストを作成して、CAVAを や、注目している他のすべての銘柄を並べて追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけをご用意しています。

免責事項:

TIKR上の記事は、TIKRまたは当社のコンテンツチームによる投資・金融アドバイスを意図したものではなく、また、いかなる銘柄の売買を推奨するものでもありませんのでご注意ください。 当コンテンツは、TIKRターミナルの投資データおよびアナリストの予想に基づいて作成されています。当社の分析には、直近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRは、本記事で言及されているいかなる銘柄についても保有ポジションを有しません。ご一読いただきありがとうございます。投資活動をお楽しみください!