2026年6月時点のマリオット株に関する主なポイント

- アナリストによるマリオット株の評価は、「買い」11件、「保有」12件、「売り」2件、「アンダーパフォーム」1件となっており、目標株価の平均は約381ドルで、現在の株価377ドルから約1%の上昇余地があることを示唆しています。

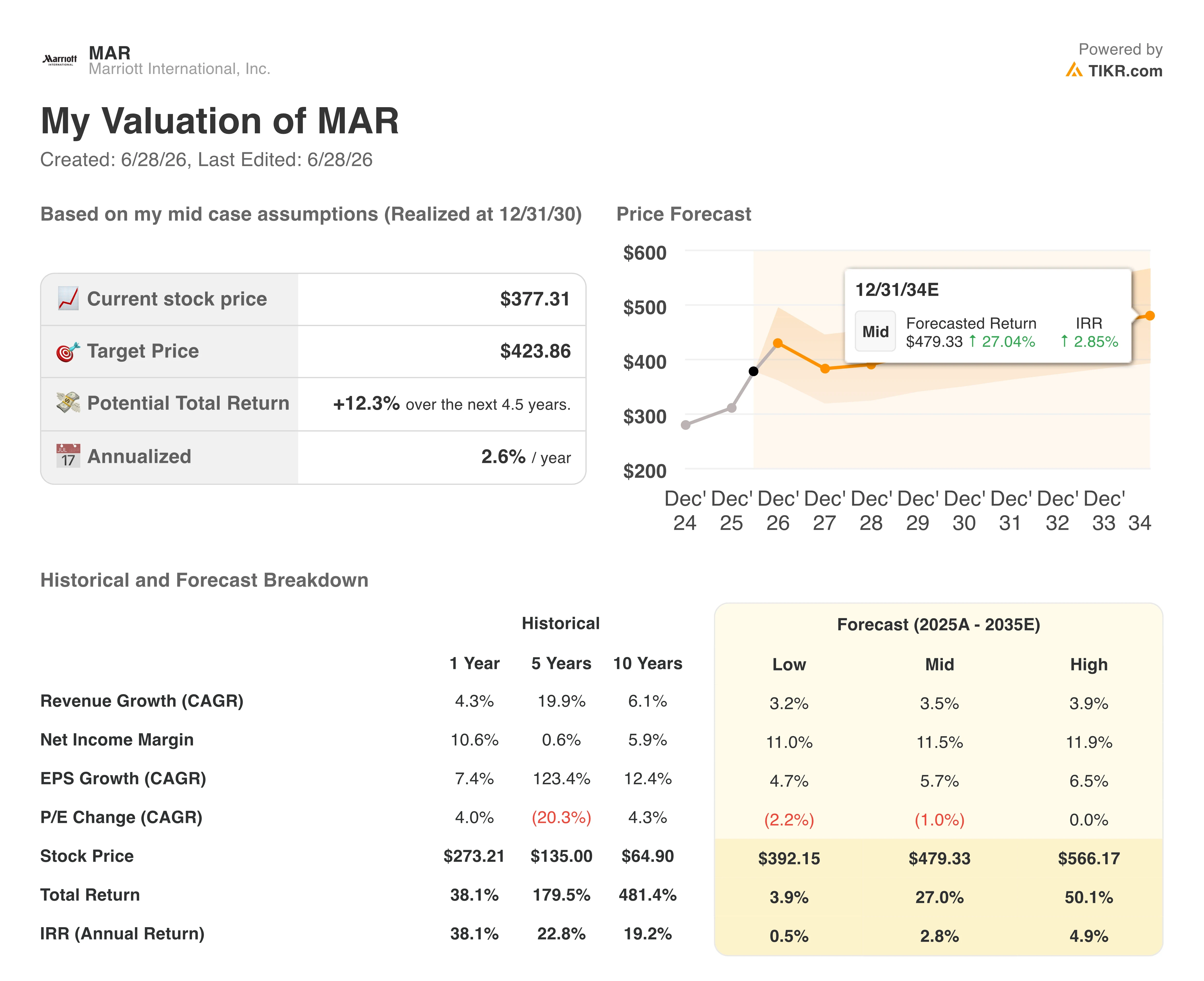

- TIKRの中位シナリオモデルでは、2030年12月時点でのマリオットの企業価値を約424ドルと試算しており、これは総リターンで約12%、年率換算で約3%に相当します。

- 2026年第1四半期の総手数料収入は、前年同期比12%増の14億3,000万ドルとなりました。これは、共同ブランドクレジットカード手数料が37%急増し、住宅ブランド手数料が70%以上跳ね上がったことが牽引しており、いずれも従来のガイダンスを上回っています。

マリオットの第1四半期手数料収益は予想を上回ったが、中東による125ベーシスポイントのマイナス影響が通期見通しに影を落とす

マリオット・インターナショナル(MAR)は5月6日、2026年第1四半期の決算を発表し、主要指標のすべてで予想を上回りました。世界全体の1室当たり売上高 (RevPAR:ホスピタリティ業界における主要な需要指標)は前年同期比4.2%増となり、調整後EBITDAは前年同期比15%増の14億ドルを記録した(市場予想は13億ドル)。

この予想上振れは、客室数や稼働率のみに起因するものではなかった。マリオットの資産軽量型ビジネスモデルにおいて、構造的により価値の高い収益源である手数料収入が、大きな貢献を果たした。

この成長は、RevPAR以外の複数の要因が組み合わさった結果である。 手数料総収入は前年同期比12%増の14億3,000万ドルに達し、共同ブランドクレジットカード手数料は37%増、住宅ブランド使用料は70%以上も急増した。これらは、1泊あたりの稼働率の変動に直接的な影響を受けにくい、継続的で高利益率の収入源であり、いずれもガイダンスを上回った。

CFOのジェニファー・メイソン氏は、第1四半期の決算説明会で手数料収益が予想を上回った要因について直接言及し、事業の多角化を次のように明確に説明した: 「手数料総収入は前年同期比12%増の14億3000万ドルとなりました。これは、RevPARの上昇、客室数の増加、共同ブランドクレジットカード手数料の37%増、および住宅ブランド手数料の70%超の増加を反映したものです。」 クレジットカードおよびブランド付きレジデンスへのこうした構造的な構成比の変化は、投資家が今後EBITDAマージンをどのように解釈すべきかという点において重要となる。

とはいえ、この四半期も緊張がまったくなかったわけではない。2月下旬に米国とイスラエルがイランを攻撃したことで激化した中東の紛争は、旅行ルートを混乱させ、同地域のマリオット系列施設に悪影響を及ぼした。 中東地域のRevPARは3月だけで30%以上下落し、経営陣は第2四半期が最も大きな打撃を受ける四半期になるとの見通しを示しており、同地域のRevPARは約50%下落すると予想されている。同社は、この紛争が通年の世界全体のRevPAR成長率を100~125ベーシスポイント押し下げるものと推定している。

それでも、その影響は品質スペクトルの両端から相殺された。米国およびカナダにおけるラグジュアリー部門のRevPARは7%近く上昇した一方、2025年第4四半期に1%以上減少していたセレクトサービス部門のRevPARは、第1四半期には3.5%の成長へと回復した。

経営陣は、この回復の一因として、税還付額の増加や米国における供給増加率が過去最低水準にあることを背景に、消費者が国内や車で行ける目的地へと志向を転換したことを挙げた。6月11日に開幕するワールドカップは、通年の世界全体のRevPARを30~35ベーシスポイント押し上げると見込まれている。

これとは別に、マリオットは6月、インドのJWマリオットを1万軒目の施設として開業し、節目を迎えた。また、同社の世界的な開発パイプラインは前年比5%以上増の約61万8,000室と、過去最高を記録した。

マリオット株に対するウォール街の評価は分かれており、コンセンサスに基づく上昇余地はほとんどない

2026年6月下旬時点でのウォール街によるマリオット株の現在の格付け分布は、確信というよりは慎重さへと偏っており、同銘柄をカバーする25人のアナリストのうち、11人が「買い」、12人が「ホールド」、2人が「売り」の格付けをつけています。

ウォール街は、マリオット株の2026年度通期EBITDAが約9%成長すると予想

2026年第1四半期時点で、マリオットのEBITDAは14億ドルとなり、前年同期比で約15%増加し、ウォール街の予想値である13億2000万ドルを約6%上回った。 EBITDAマージンは21.0%に達し、前年同期比で158ベーシスポイント拡大した。

2026年第2四半期については、中東の影響が最も深刻になると予想されるにもかかわらず、ウォール街はEBITDAを前年同期比で約9%増の15億4,000万ドル程度と予想している。 経営陣は、通期の調整後EBITDAについて、約58億8,000万ドルから59億7,000万ドル(前年比9%~11%増)と見込んでおり、これは2026年下半期における市場の見通しにも概ね反映されている。

2027年を見通すと、EBITDAに関する将来予想は、利益率の高いクレジットカードおよび住宅ブランド収入への手数料収益構成のシフトに支えられ、21%台での利益率の安定が続くと予測されている。ただし、中東地域の業績不振によるIMF(インセンティブ管理手数料)の逆風により、その一部は相殺される見込みである。 EBITDAマージンは、2026年第2四半期に約21.5%、第3四半期に21.4%になると予測されている。

下半期における未解決の課題は、経営陣が順調に進展しており2026年後半に合意に至ると見込んでいるVisa、Chase、American Expressとのクレジットカード契約再交渉が、年末までに手数料収入の大幅な増加をもたらすのか、それとも収益への主な影響が2027年に集中するのかという点である。

2026年第1四半期、マリオットのEBITDA成長率は同業他社をリードしたが、2027年にかけてヒルトンがその差を縮める見込み

マリオットは2026年第1四半期、3社の同業他社の中で最も高いEBITDA成長率を記録し、前年同期比で約15%増となった。これは、同四半期に約13%増を記録したヒルトン(HLT)や、約3%のマイナス成長となったハイアット(H)を上回る水準である。

予想期間に入ると、その差は縮まる。ヒルトンのEBITDA成長率は2027年第1四半期までにマリオットを上回ると予測されており、約12%対約8%となる見込みだ。この逆転により、クレジットカード契約の再交渉サイクルを迎えるにあたり、マリオットの現在のバリュエーションプレミアムはより脆弱な基盤に置かれることになる。

2027年に手数料収入と新規案件の成約が期待通りであれば、TIKRによるMAR株の目標株価424ドルの見通しは維持される

TIKRの中位シナリオモデルでは、2030年12月時点でのマリオットの企業価値は約424ドルと評価されており、これは現在の株価約377ドルから約12%のトータルリターン、すなわち4.5年間で年率換算約3%に相当する。

マリオットのようなグローバル規模の企業にとって、この年率換算リターンは、成長志向の投資家の多くが求める水準を下回っており、市場がこの銘柄を過小評価しているのではなく、正確に評価していることを示唆している。

424ドルへの道筋は、第1四半期がすでに示した事実に基づいている。すなわち、RevPARの伸びを上回る手数料収益モデルであり、RevPARが4.2%増加したのに対し、手数料総額は12%増加した。これは、客室宿泊収入よりも構造的に高い利益率を持つクレジットカード手数料や住宅ブランド収入に支えられたものである。 経営陣が2026年後半に合意に至ると見込んでいる、Visa、Chase、American Expressとのクレジットカード契約の再交渉は、現在から実現時期までの間に、最も重要な未織り込みの好材料となる。

マリオット・インターナショナル社に投資すべきでしょうか?

それを確実に知る唯一の方法は、ご自身で数字を確認することです。TIKRなら、プロのアナリストがまさにその疑問に答えるために使用しているのと同じ、機関投資家レベルの財務データに無料でアクセスできます。

マリオット・インターナショナルの銘柄ページを開けば、過去数年にわたる財務実績、ウォール街のアナリストが予想する今後数四半期の売上高と利益、時系列でのバリュエーション倍率の推移、そして目標株価が上昇傾向か下降傾向かといった情報を確認できます。

無料のウォッチリストを作成すれば、注目している他のすべての銘柄と併せて、マリオット・インターナショナルの動向を追跡できます。クレジットカードは不要です。ご自身で判断するために必要なデータだけを提供します。