AMETEK株式の主要統計

- 過去1週間のパフォーマンス: -2.4

- 52週レンジ: $145 to $242.1

- 現在の株価: 209.4ドル

何が起きたか?

2025年の受注高は過去最高の75.8億ドル(11.3%増)となり、産業・防衛市場向けの精密電子機器・電気機械機器メーカーであるAMETEKが、需要低迷から幅広い回復基調に転じたことが確認され、株価は209.37ドルと52週高値の242.05ドルを大きく下回っている。

AMETEKは2月3日、2025年第4四半期の調整後希薄化後1株当たり利益を2.01ドルと発表、7%増でLSEGコンセンサスの1.94ドルを上回った。

モーター、相互接続、精密モーションコンポーネントを生産するエレクトロメカニカル・グループは、第4四半期に最も急激な営業テコ入れを行い、既存事業売上高は14%増、営業利益は28%増となり、セグメント利益率は240ベーシス・ポイント増の22.7%となった。

デビッド・ザピコ会長兼最高経営責任者(CEO)は、2025年第4四半期の決算説明会で、「当社にはマージンを向上させる大きな能力がある」と述べた。これは、2025年半ばに約9億2,000万ドルで買収した3D計測・レーザースキャン事業のファロー・テクノロジーズ(FARO Technologies)に言及したもので、同事業は現在、AMETEKの全社EBITDAマージン目標31.5%に対して10%台半ばのEBITDAマージンで推移している。

2月12日、AMETEKは四半期配当を10%増の1株当たり0.34ドルに引き上げ、投資適格の信用格付けを維持しながら50億ドル超の買収資金を投入できることを経営陣が明らかにしながらも、資本還元規律を強化した。

2026年の調整後EPS目安は7.87~8.07ドル、研究開発および商業イニシアチブへの1億ドルの追加投資、3年目までにEBITDA30%を目標とするFAROマージン拡大ロードマップ、そして過去最高の35.8億ドルの受注残を合わせると、今後の収益軌道は投機的ではなく実質的なものとなる。

ウォール街が銘柄をアップグレードする瞬間を、他のマーケットが買い付ける前にご覧ください - TIKRでアナリストのレーティング変更をリアルタイムで追跡(無料) → TIKRはこちら

ウォール街によるAME株への評価

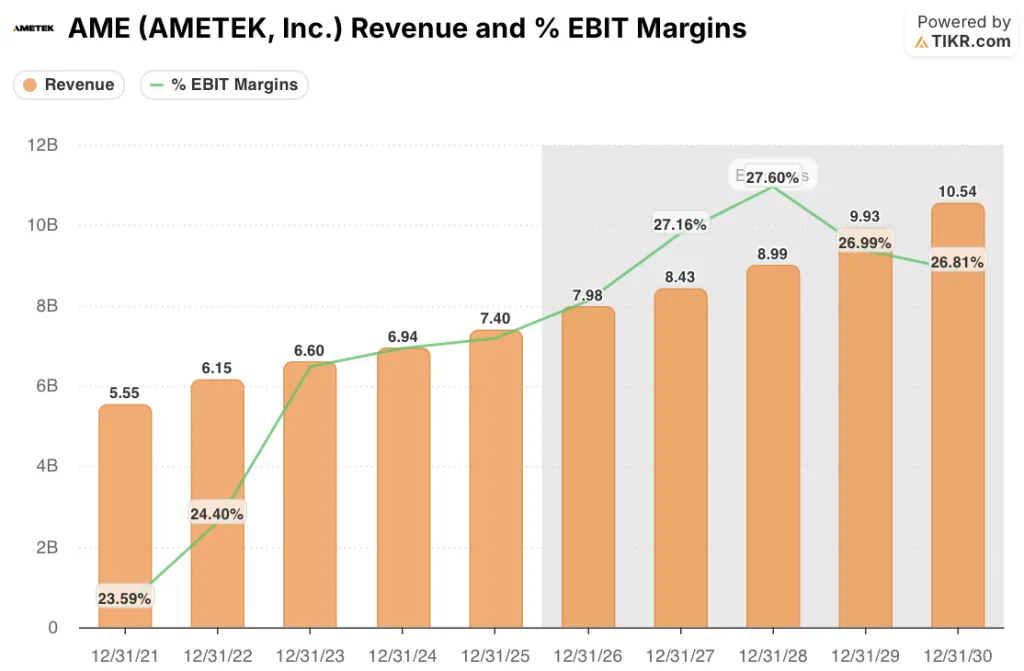

AMETEKの記録的な第4四半期の受注残35.8億ドルは、18%の総受注増と7%の有機受注増に基づくもので、2026年までのほぼ確実な収益見通しを提供し、2025年から7.8%増の79.8億ドルというTIKRモデルの収益予測を直接サポートする。

AMETEKのEBITは2025年に26.2%に達し、2028年には27.6%に達すると予測される。これはFAROのリストラと、Kern MicrotechnikのAMETEKの実績ある営業インフラへの継続的な統合によるものである。

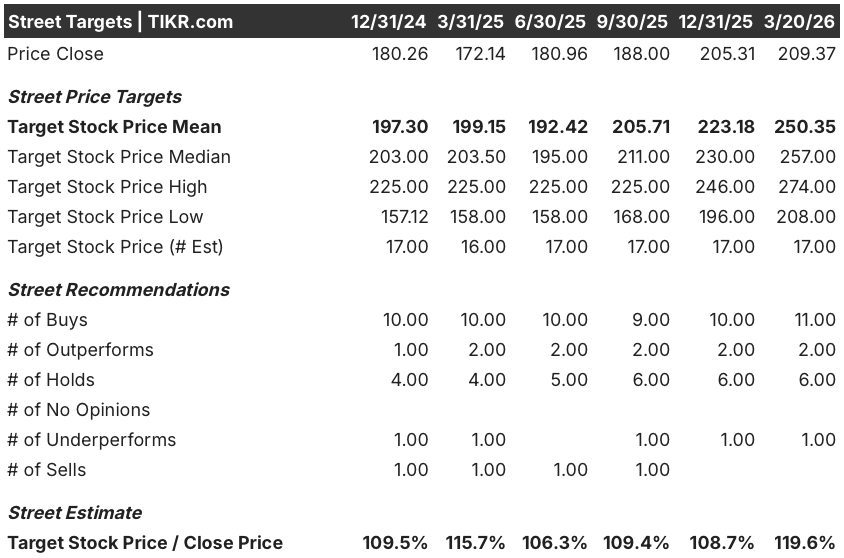

6人のホールドと1人のアンダーパフォームに対して、13人のアナリストが買いまたはアウトパフォームの評価を持ち、平均目標株価を250.35ドルに押し上げ、現在の209.37ドルから19.6%の上昇を示唆している。

安値は、FAROのEBITDAマージンが10%台半ばから30%に倍増する際の実行リスクを反映しており、高値は、AMETEK成長モデル(買収統合のプレイブック)が、2月3日の決算発表で経営陣がコミットした3年のスケジュールでFAROのシナジー効果を実現することを想定している。

評価モデルは何を示しているか?

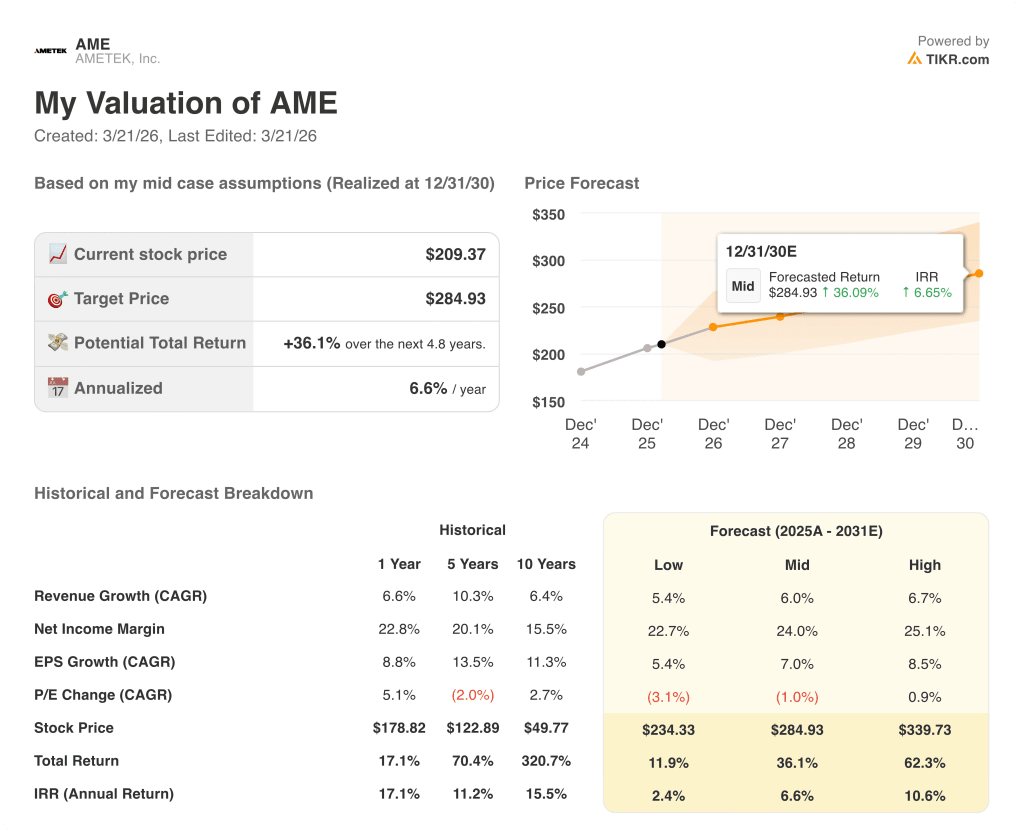

TIKRのミッドケース・モデルでは、売上高CAGR 6.0%、純利益率24.0%の前提で目標株価284.93ドルを割り当てている。この2つの前提は、AMETEKの5年間の売上高CAGR 10.3%、第4四半期のコア営業利益率27.6%に比べて保守的であり、このモデルがすでに実行リスクを手厚くディスカウントしていることを示唆している。

市場はFAROのマージン希薄化を恒久的なものと見なしているが、AMETEKの第4四半期のコア利益率は45%であり、転換能力が損なわれていないことを証明している。

AMETEKの2026年のフリーキャッシュフローの見積もりは18.6億ドルで、2025年から11.5%増加しており、2月3日に定量化された50億ドル超の買収能力の直接の原資となり、複合的な無機的成長によるTIKRモデルの収益CAGR6.0%を裏付けている。

2025年12月がAMETEKにとって過去最高の受注を記録した月であることをZapicoが確認したことは、モデルが想定する有機的な回復が予測ではなく、すでに進行中であることを示している。

関税に起因する需要の混乱は、AMETEKのプロセス機器セグメントで再び価格設定が乱れれば、経営陣が2026年後半に期待しているEIGの有機的変曲点を遅らせることになるため、モデルの低~1桁台半ばの有機的成長率の前提を崩す1つのリスクとなる。

5月7日前後に予想される2026年第1四半期決算で、FAROのマージン軌道とEIGの有機的成長が追従しているかどうかが確認される。コアEBITマージンが26.5%を上回り、有機的受注が5%以上を維持するかに注目したい。

ウォール街の最高のアイデアは、長くは隠されていない。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしよう→無料

アメテックに投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使っているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

AME株を引き出せば、数年分の過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成して、AMETEK, Inc.クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。