ローパー株の主要統計

- 過去1週間のパフォーマンス +0.8%

- 52週レンジ: $313.1 to $594.3

- 現在の株価: $353.7

何が起きたか?

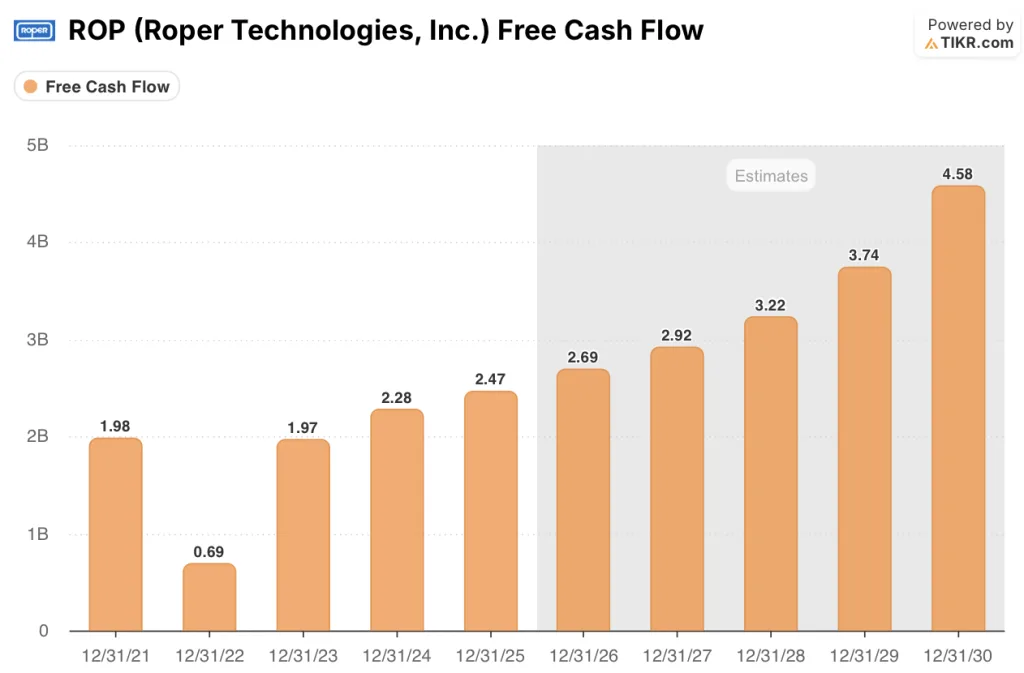

ローパー・テクノロジーズ(ROP)は、2025年に79億ドルの収益を上げる多角的垂直市場ソフトウェアコンパウンド企業だが、同社は12%の収益成長、39.8%のマージンで31億ドルのEBITDA、収益の31%に相当する25億ドルのフリーキャッシュフローを計上したにもかかわらず、株価は現在、52週の高値594.25ドルから40%ディスカウントされた353.68ドルで取引されている。

ニール・フンCEOとジェイソン・コンリー最高財務責任者(CFO)は、2025年1月27日の第4四半期決算説明会で、通期の調整後希薄化後1株当たり利益は9%増の20.00ドルで、ガイダンスの上限に達したと報告した:DOGEの混乱と連邦政府閉鎖に見舞われた政府請負業者向けERPソフトウェア部門であるDeltek、関税関連の課徴金で圧迫された水道メーター・ハードウェア事業であるNeptune、導入の遅れで支払収益が落ち込んだ幼児教育ソフトウェア・プラットフォームであるProcare Solutionsである。

一方、最近買収した自閉症セラピー診療管理ソフトCentralReachは、AIスケジューリングと請求ツールの導入により、セラピストの離職率が85%から40%に低下し、20%台前半から20%台後半の収益成長に加速した。

コンリーはまた、2025年第4四半期の決算説明会で、「AIで最も進んでいる企業が、当社のポートフォリオで最も急速に成長している」と述べ、セントラルリーチの主要競合企業に対する勝率が2025年後半に75%から100%に上昇したことを直接言及した。

ローパーは、60億ドル以上の資本展開能力、25億ドルの自社株買い残、セントラルリーチと教会管理ソフトウェア・プラットフォームであるサブスプラッシュの2026年下期の有機的貢献により、21のソフトウェア事業におけるAIの収益化が2025年の製品開発から2026年の商業化に移行するにつれて、1株当たりフリー・キャッシュ・フローを10%台半ばから後半の割合で複利的に成長させることができる。

ウォール街が銘柄をアップグレードする瞬間を、市場の他の銘柄がアップグレードする前にご覧ください。

ウォール街によるROP株への評価

2025年に24.7億ドルのフリーキャッシュフローを生み出すにもかかわらず、現在353.68ドルで取引されているROP株の評価額の変動は、Deltek、Neptune、Procareという3つの一時的な逆風が、31%以上の耐久性のあるフリーキャッシュフロー・マージンベースに対して正常化し始める2026年の再評価を直接的に設定する。

TIKRは、ROPのフリーキャッシュフローが2025年の24.7億ドルから、2026年には26.9億ドル、2027年には29.2億ドルに増加すると予測しています。これは、CentralReachとSubsplashが2026年後半にオーガニックに転じ、すでに90%台半ばのグロス保持率を維持しているポートフォリオに経常収益の増加が加わることに支えられています。

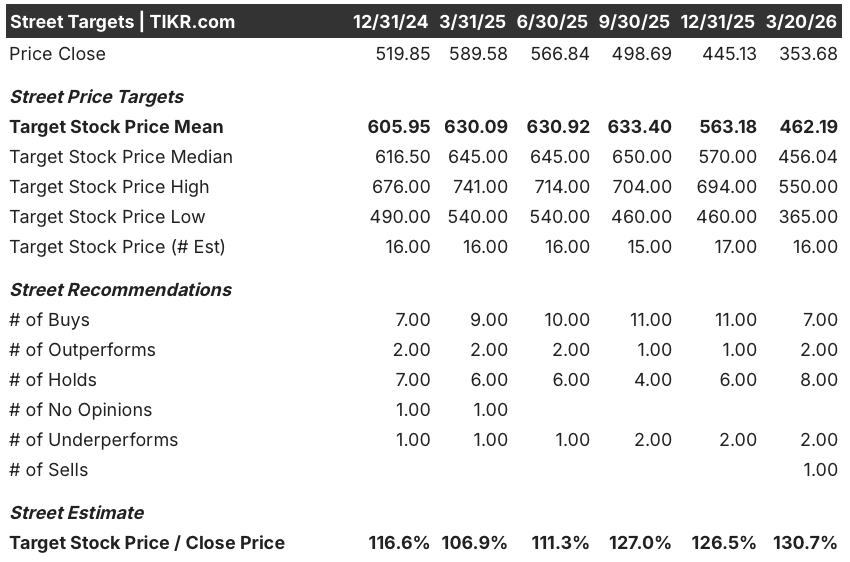

さらに、アクティブなカバレッジを持つ19人のアナリストのうち14人がROPを買いまたはアウトパフォームと評価し、現在のレベルから30.7%の上昇を意味する462.19ドルの平均目標株価は、株価がその52週の高値の40%下に座っているとしても、フリーキャッシュフローの化合物論文へのストリートの信念を反映しているスプレッド。

目標株価365.00ドルと目標株価550.00ドルの間のギャップは、このストーリーの核心にある二元論を捉えている。ベア派はDeltek GovConの凍結の長期化とNeptuneの出来高低迷の継続に軸足を置き、ブル派は60億ドル超の資本展開能力と2026年下半期の有機的加速を評価している。

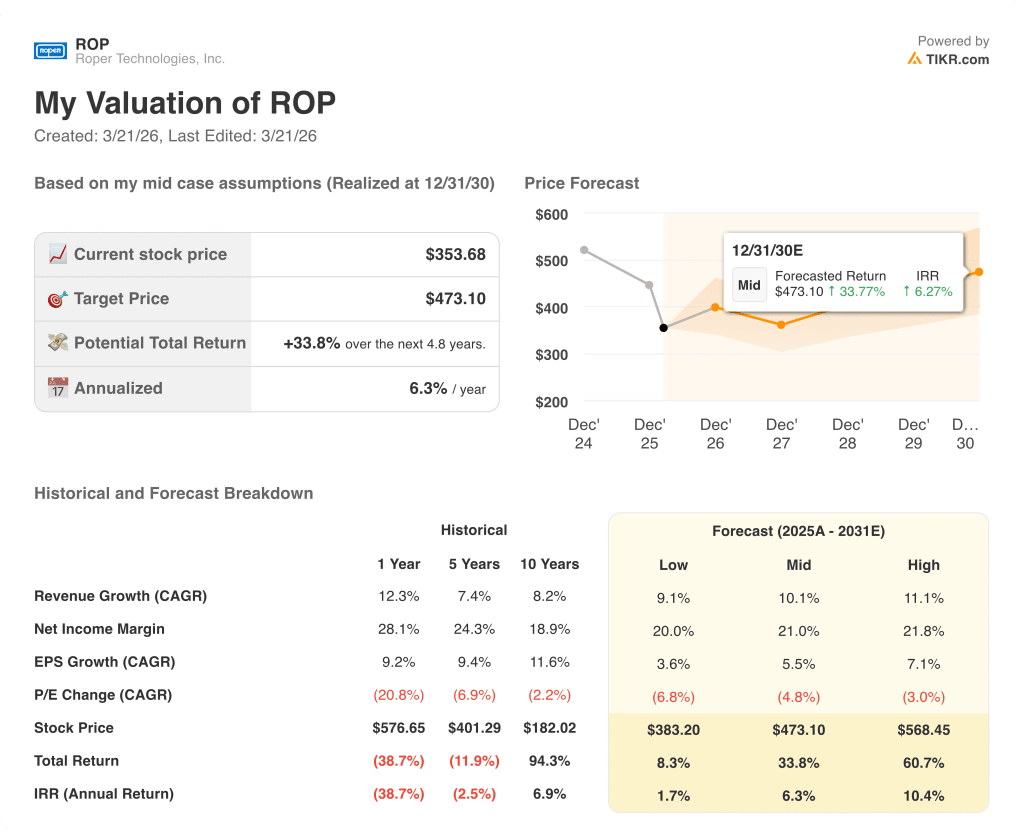

評価モデルは何を語るのか?

TIKRのミッドケース・モデルでは、ROPの株価を2030年12月までに473.10ドルとし、売上高年平均成長率10.1%、純利益率21.0%と想定しています。この2つの根拠は、2025年に2桁前半で成長するソフトウェアの経常収益と、2026年に商業化を通じてスケールする21の垂直事業にわたるAIの収益化です。

市場は、経営陣が認識している3つの既知の逆風を恒久的な減損として扱っているが、31.2%の利益率で24.7億ドルの2025年フリー・キャッシュ・フローは、そうでないことを物語っている。

2025年にエンタープライズ・ソフトウェアの売上が2桁台前半で成長し、グロスの維持率が90%台半ば、CentralReachがすでにその取引モデルを上回っていることは、TIKRモデルの売上年平均成長率10.1%を直接的に裏付けている。中位ケースの目標株価473.10ドルは、ビジネスが劇的に屈折するのではなく、着実に複利的に成長していることを反映している。

経営陣が現在の水準を大きく上回る価格で5ヶ月間に18億ドルの自社株買いを実施したことは、ローパー自身の資本配分チームが353.68ドルを公正な評価ではなく、誤った価格のエントリー・ポイントと見ていることを示している。

DeltekのGovConパイプラインは、経営陣は署名が遅いにもかかわらず、有望であると説明したが、上半期の永久ライセンス契約の変換に失敗した場合、TIKRモデルの5%〜6%の有機的成長の仮定は壊れ、473.10ドルの目標は、383.20ドルの低ケースに圧縮されます。

ローパーの2026年第1四半期決算報告が最初の確認ポイントとなる。4.95~5.00ドルのガイダンス・レンジに対する調整後DEPSと、アプリケーション・ソフトウェアの既存事業成長率に注目し、非経常的な逆風が経営陣の予測通り安定していることを確認しよう。

ウォール街の最高のアイデアは、長い間隠されたままではありません。何千もの銘柄のアナリストによるアップグレード、業績上振れ、収益サプライズを、その瞬間にTIKRで無料でキャッチしてください。

ローパー・テクノロジーズ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRは、プロのアナリストがまさにその質問に答えるために使用しているのと同じ、機関投資家品質の財務データに無料でアクセスできます。

ROP株を引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する今後の四半期の収益と利益、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

無料のウォッチリストを作成し、Roper Technologies, Inc.クレジットカードは必要ありません。ご自身で判断するために必要なデータだけです。