UPS株の主な統計

- 先週のパフォーマンス:-1.6

- 52週レンジ:$82 to $122

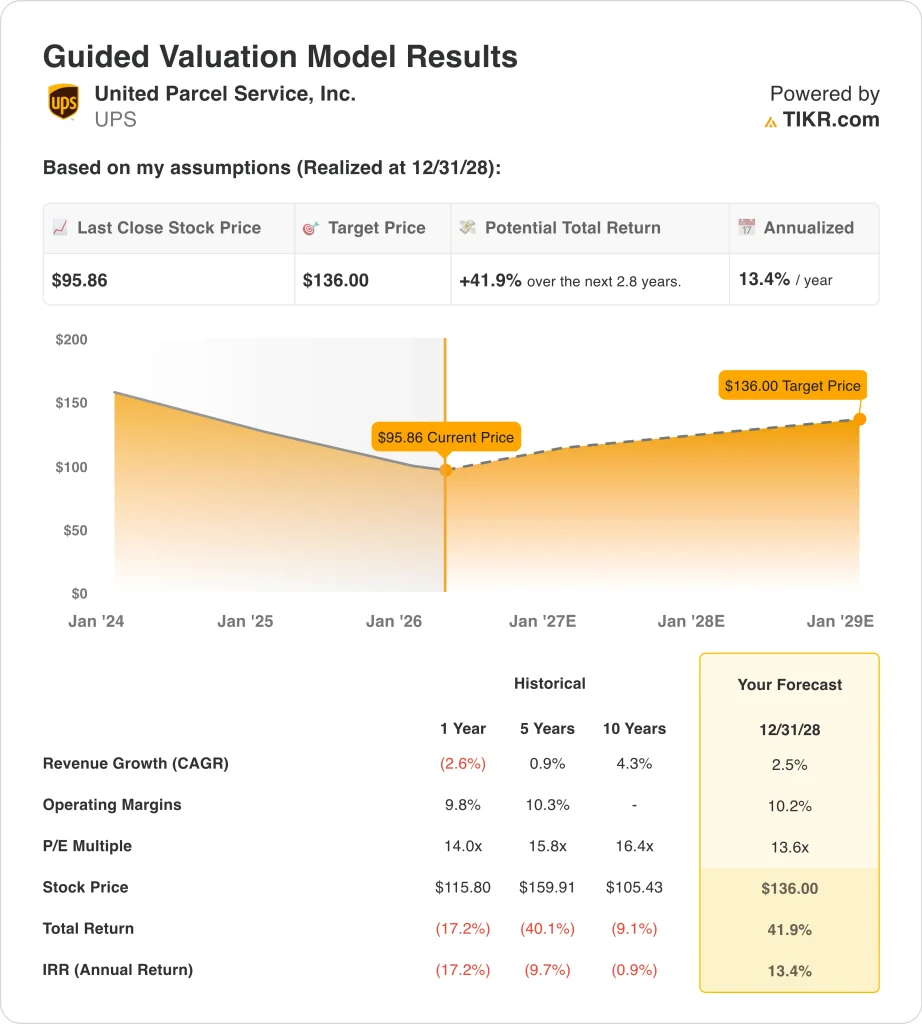

- バリュエーション・モデルの目標株価:136ドル

- 予想上昇率:2.8年間で41.9

TIKRの新しいバリュエーション・モデル(無料)を使って、UPSのようなお気に入りの銘柄を5年分のアナリスト予測で評価してみよう。

何が起きたのか?

ユナイテッド・パーセル・サービス (UPS)の株価は今週約1.6%下落し、20日の終値は95.86ドルだった。この動きは小幅なものだったが、宅配セクターを取り巻く広範な慎重論と一致している。投資家たちは、UPSのリストラ計画、労働問題、2026年までの低成長見通しをまだ吟味している。

現在の議論の大部分は、依然としてUPSの1月の決算報告にさかのぼる。同社は2025年第4四半期の売上高を245億ドルとし、IBES予想の240億ドルを上回り、2026年の売上高を約897億ドルと予想した。同時にUPSは、利益率の低いアマゾンの取扱量を減らすため、2026年に3万人の人員削減と24施設の閉鎖を計画していると述べた。

労働関連のニュースも当四半期の焦点となった。2月、連邦判事は、UPSが組合員ドライバーに15万ドルのバイアウトを提供することを進めることができると裁定した。投資家は、コスト削減策が新たな経営上の混乱を引き起こすことなくマージンを改善できるかどうかに注目しているため、この判決は重要である。

今週の基調は、フェデックスのセクター・リーディング・スルーによっても形作られた。フェデックスは世界的な需要は持ちこたえ、通期の利益見通しを上方修正したが、四半期見通しが弱かったため熱意は限定的で、貨物需要、燃料費、小包輸送会社全体の価格決定力に注目が集まった。UPSにとっては、28日の第1四半期決算を前に、こうした背景から様子見のスタンスが強まったようだ。

アナリストによるUPSの成長予測と目標株価を見る(無料) >> UPS株は割安か?

UPS株は割安か?

28年12月31日までに実現したバリュエーション・モデルの前提条件では、株価は以下のようにモデル化されている:

- 収益成長率 (CAGR):2.5%

- 営業利益率10.2%

- 出口PER倍率:13.6倍

これらのインプットに基づき、モデルは目標株価を136.00ドルと見積もり、現在の株価から合計41.9%のアップサイドと、今後2.8年間の年率13.4%のリターンを意味する。

このモデルは、トップラインの成長を緩やかなものと想定しており、現在の事業設定に適合している。データによると、2年先の売上高CAGRは2.5%で、バリュエーション・イメージでは2028年までの売上高CAGRを同じ2.5%としている。これは高成長のストーリーではないので、このケースは、荷物量の急激な回復よりも、より着実な実行とマージンの安定性に依存する。

UPSはより収益性の高い貨物を中心にネットワークを再構築しようとしているため、マージンは中心的な要素である。データによると、LTM EBITマージンは9.6%で、バリュエーション・モデルは2028年までに10.2%の営業利益率を想定している。これは、このモデルが積極的な業績回復を想定しているのではなく、コスト削減とネットワークの変更が進むにつれて緩やかに回復していくことを示唆している。

倍率の想定もまた、過去と比較して保守的である。バリュエーション・イメージでは、5年前のPER 15.8倍、10年前のPER 16.4倍に対し、モデルは13.6倍の出口PERを使用している。このため、目標株価は大幅な再格付けを必要とせず、成長鈍化に直面している成熟したロジスティクス事業にとって重要である。

街角のセンチメントは依然として建設的だが、陶酔しているわけではない。アナリストのデータによると、20日現在のストリート・ターゲットの平均は113.07ドル。このスプレッドは、アナリストが改善の余地があると見ていることを示唆しているが、UPSがリストラをどれだけ早く収益強化に転換できるかについては、まだ意見が分かれている。

何が今後の株価を牽引するのか?

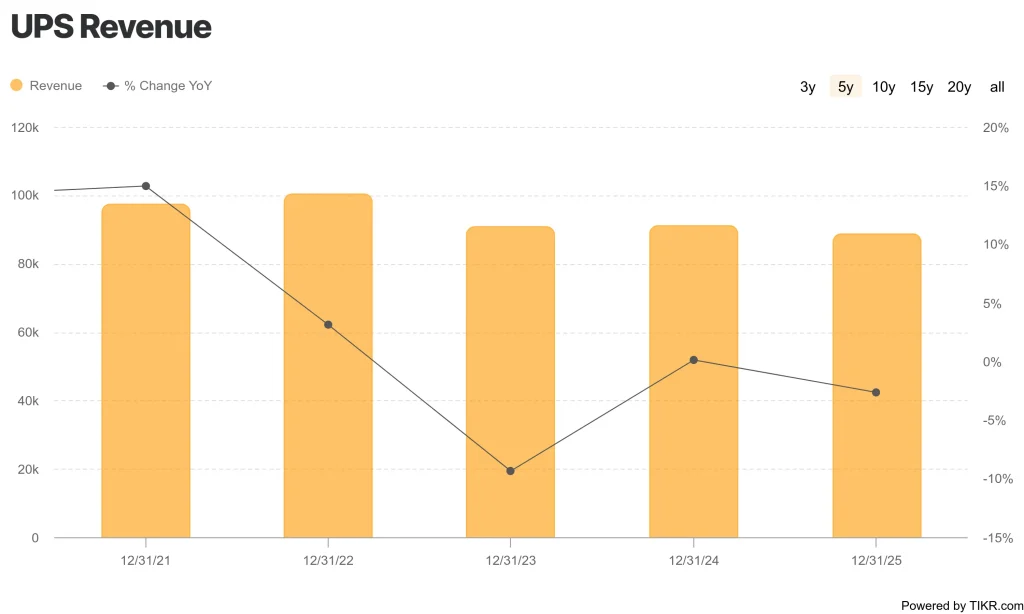

UPSの次の動きは、経営陣が低収益でもより質の高い収益を生み出せることを証明できるかどうかにかかっていると思われる。2025年通期の売上高は887億ドルで2.6%減、LTM粗利益率は22.6%、LTM EBITマージンは9.6%だった。これらの数字は、事業がまだ利益を上げていることを示しているが、投資家がネットワークのリセットが機能していることを示す証拠をもっと求めている理由も示している。

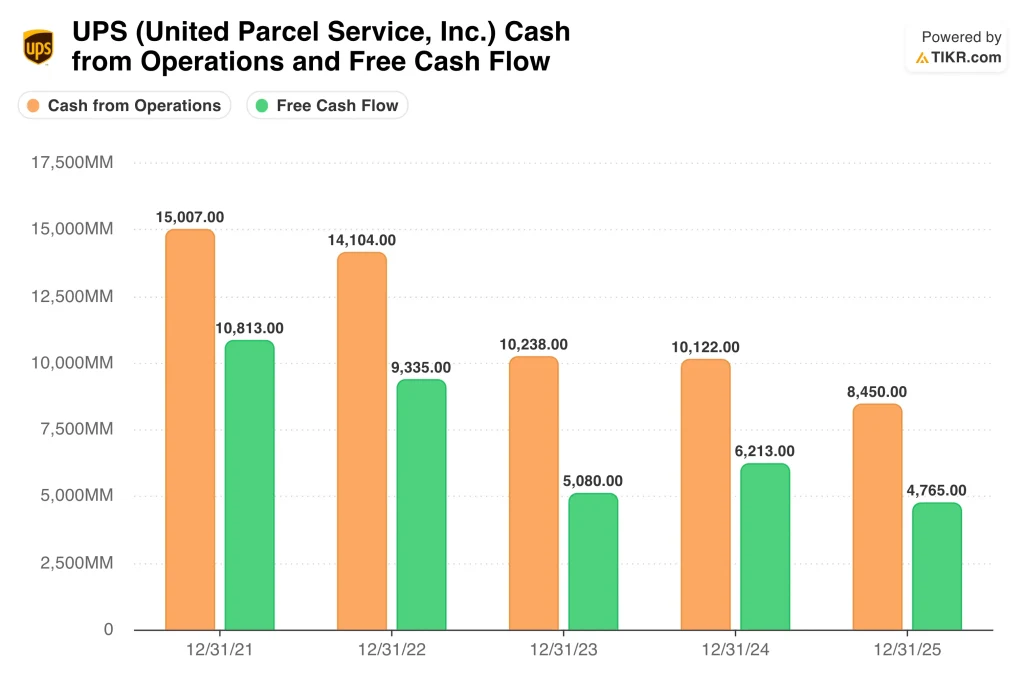

現金創出はもう一つの重要なドライバーである。UPSは過去12ヶ月間に84.5億ドルの営業キャッシュフローと47.7億ドルのフリーキャッシュフローを生み出したが、これは数年前の水準を下回っている。同時に、同社は227億ドルの純有利子負債を抱え、配当性向は96.9%であるため、投資家は配当、設備投資、負債管理のバランスを注視している。

競争の状況も重要である。フェデックスの直近の決算は、世界的な宅配需要が 依然として持ちこたえていることを示唆したが、同時にこのセ クターが燃料、貿易の流れ、価格構成にいかに敏感であるかを浮き 彫りにした。UPSにとっ ては、マクロの需要が安定的に推移していたとしても、市場 は同社のマージン経路とネットワーク効率をライバルと比較 し続けることになる。

目先の最も明確なカタリストは4月28日の決算報告である。投資家は、米国内の荷動き、アマゾンに関連したミックス変更、人件費、リストラ効果が予定通り到着しているかどうかの最新情報を求めるだろう。5月7日の年次株主総会と株主電話会議も重要かもしれないが、第1四半期決算が株価のメインイベントになりそうだ。

企業のフェアバリューを即座に見積もる(TIKRで無料)>>>。

ユナイテッド・パーセル・サービス社に投資すべきか?

本当に知る唯一の方法は、自分で数字を見ることです。TIKRを使えば、同じような 機関レベルの財務データに無料でアクセスできます。

UPSを引き出せば、何年分もの過去の財務データ、ウォール街のアナリストが予想する収益と今後の四半期、評価倍率の推移、目標株価が上昇傾向か下降傾向かを見ることができます。

あなたは UPSを追跡する無料ウォッチリストを作成するをあなたのレーダー上の他のすべての株式と一緒に追跡するために無料のウォッチリストを構築することができます。クレジットカードは必要ありません。ご自身の判断に必要なデータだけです。

新しいチャンスをお探しですか?

- 億万長者の投資家が 億万長者の投資家が買っている銘柄 スマートマネーをフォロー

- わずか5分で銘柄分析TIKRのオールインワンで使いやすいプラットフォームで。

- 岩をひっくり返せばひっくり返すほど、より多くのチャンスを発見できます。 TIKRで10万以上の世界の株式、世界のトップ投資家の保有銘柄などを検索。

免責事項

TIKRに掲載されている記事は、TIKRやコンテンツチームによる投資や財務に関するアドバイス、また、銘柄の売買を推奨するものではありません。弊社は、TIKRターミナルの投資データおよびアナリストの予測に基づいてコンテンツを作成しています。弊社の分析には、最近の企業ニュースや重要な最新情報が含まれていない場合があります。TIKRはいかなる銘柄にも投資しておりません。お読みいただきありがとうございます!