Statistiche chiave per il titolo Zoetis

- Performance dell'ultima settimana: +1.8%

- Intervallo di 52 settimane: da $115,3 a $177

- Prezzo attuale: 125,9 dollari

Cosa è successo?

Il titolo Zoetis(ZTS), scambiato a 125,93 dollari, quasi il 29% al di sotto del suo massimo di 177,00 dollari, sottovaluta un'azienda che ha appena battuto le stime di fatturato per il quarto trimestre di 27 milioni di dollari, acquisendo contemporaneamente l'attività genomica di Neogen il 2 marzo.

L'analista Daniel Clark di Leerink Partners ha sottolineato che i franchise Simparica, dermatologia e dolore OA sono risultati più leggeri del previsto, ma Zoetis ha comunque realizzato un EPS rettificato per il quarto trimestre di 1,48 dollari contro una stima di 1,40 dollari.

Al di sotto delle previsioni, il franchising Simparica ha generato da solo 1,5 miliardi di dollari di fatturato nel 2025, con una crescita operativa del 12%, mentre Simparica Trio ha superato per la prima volta il miliardo di dollari di vendite annuali negli Stati Uniti.

Kristin Peck, amministratore delegato, ha dichiarato durante la telefonata di presentazione dei risultati del quarto trimestre che "non si tratta di un calo della domanda di cure, ma piuttosto di una maggiore sensibilità ai prezzi e di un budget familiare più ristretto".

Con l'approvazione di CYTOPOINT a lunga durata d'azione prevista per la fine del 2026, il lancio di Lenivia nell'UE e in Canada nella prima metà del 2026 e 12 potenziali blockbuster in fase di sviluppo, Zoetis sta costruendo una pipeline che estende il suo vantaggio competitivo ben oltre l'attuale pressione del franchising.

Il parere di Wall Street sul titolo ZTS

L'acquisizione di Neogen Genomics, avvenuta il 2 marzo per 160 milioni di dollari, estende direttamente le capacità di Zoetis nel campo della salute animale di precisione, rafforzando la crescita dei ricavi del 4,7% che gli analisti del consensus già prevedono per il 2026.

Fondamentalmente, i ricavi crescono da 9,5 miliardi di dollari nel 2025 a 9,9 miliardi nel 2026, mentre l'EPS normalizzato accelera del 9,6% a 7,0 dollari, segnalando una stabilizzazione del business dopo un anno turbolento.

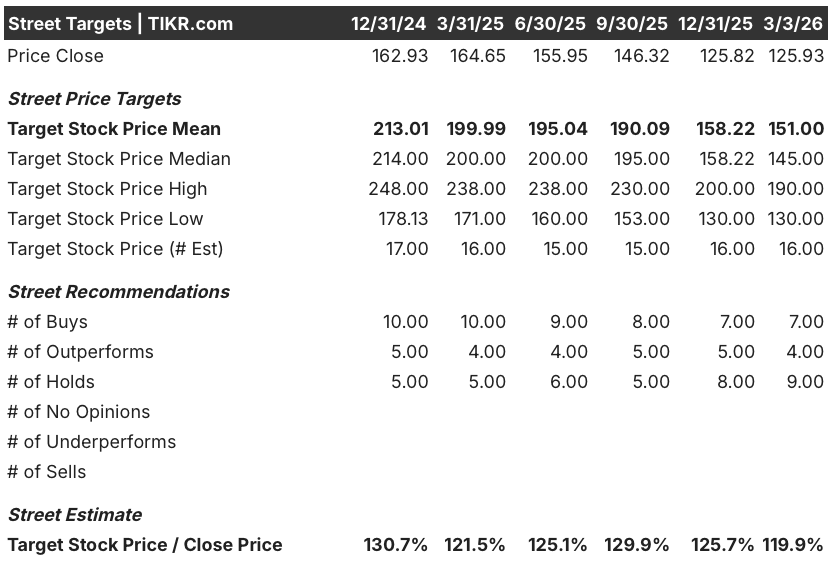

Wall Street indica attualmente 7 buy, 4 outperform e 9 hold a fronte di un obiettivo di prezzo medio di 151,0 dollari, che implica un rialzo del 19,9% rispetto a 125,9 dollari, anche se il crescente numero di hold riflette la stanchezza per la debolezza degli Stati Uniti nel settore degli animali da compagnia.

L'intervallo di target dell'analista va da 130,0 dollari nel segmento basso a 190,0 dollari in quello alto, con lo scenario di rialzo che dipende dall'approvazione di CYTOPOINT a lunga durata d'azione, prevista per la fine del 2026, e quello di ribasso che riflette la flessione sostenuta di Librela negli Stati Uniti dopo il calo del 32% registrato nel quarto trimestre.

Cosa dice il modello di valutazione?

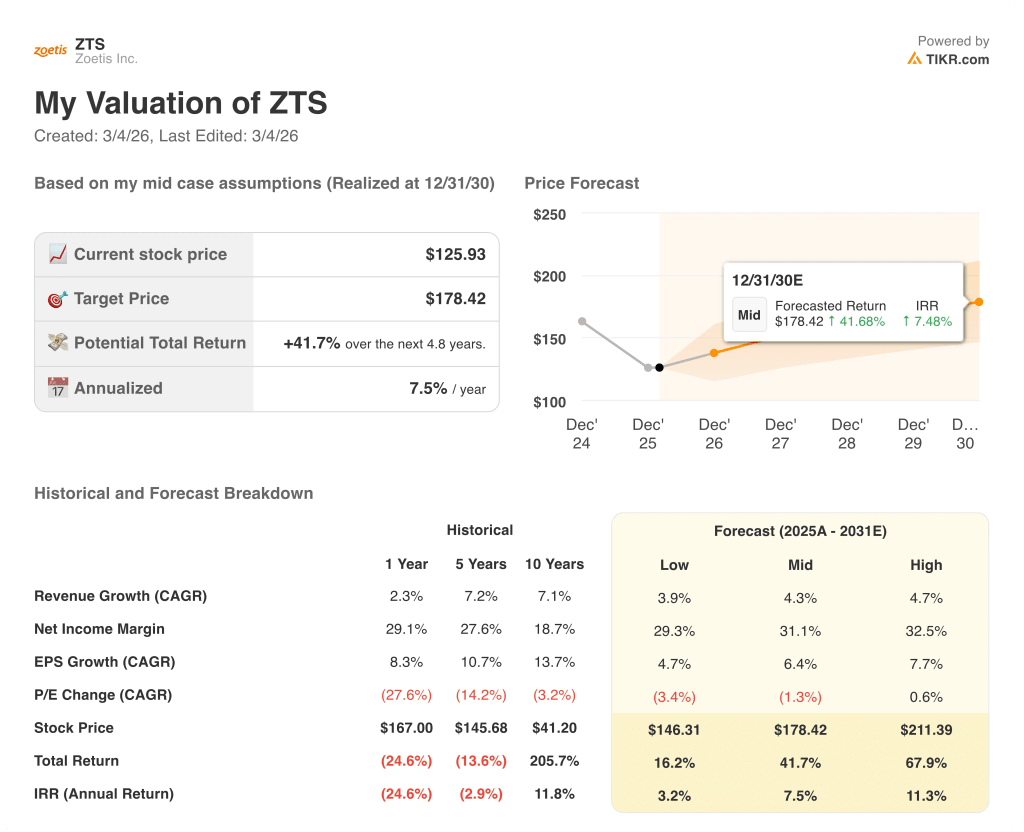

Il modello di valutazione TIKR punta a 178,4 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 41,7% e un IRR annuo del 7,5% rispetto agli attuali 125,9 dollari. Questo divario esiste nonostante un'attività che genererà 4,2 miliardi di dollari di EBITDA nel 2025 con margini del 44,8%.

Il mercato valuta ZTS come una storia di dermatologia in declino, ignorando che Simparica Trio ha superato il miliardo di dollari di vendite annuali negli Stati Uniti, mentre il bestiame ha registrato una crescita operativa organica dell'8% nel 2025.

I margini EBITDA si sono mantenuti al 44,8% nel 2025 nonostante la pressione della concorrenza e la debolezza dei consumatori, un livello di redditività strutturale che il prezzo attuale non riflette.

Nel frattempo, il 26 febbraio, il direttore finanziario Wetteny Joseph ha dichiarato al Bank of America Animal Health Summit che Zoetis vede "uno scollamento tra questo e la valutazione attuale", segnalando la convinzione del management che il titolo sia mal valutato.

Tuttavia, il calo del 32% di Librela negli Stati Uniti nel quarto trimestre rimane la minaccia più grande; se questa debolezza si diffonde al più ampio franchise di OA pain, la tesi della riaccelerazione della pipeline si rompe del tutto.

L'approvazione di CYTOPOINT a lunga durata d'azione negli Stati Uniti, prevista per la fine del 2026, sarà il segnale più chiaro della capacità di Zoetis di compensare la concorrenza dermatologica con lo slancio del portafoglio di nuova generazione.

ZTS è sottovalutata a 125,9 dollari rispetto al suo obiettivo di modello di 178,4 dollari e la tempistica di approvazione del CYTOPOINT è la singola variabile che determina la chiusura di questo divario.

Conviene investire in Zoetis Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo ZTS, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Zoetis Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni ZTS su TIKR gratuitamente →