Statistiche chiave per il titolo Regeneron Pharmaceuticals

- Performance dell'ultima settimana: +0.2%

- Intervallo di 52 settimane: da $476,5 a $821,1

- Prezzo attuale: 766,7 dollari

Cosa è successo?

Il titolo Regeneron(REGN) a 766,66 dollari riflette un'azienda che sta ottenendo molteplici successi normativi simultanei, mentre il suo franchise principale DUPIXENT cresce fino a 17,8 miliardi di dollari all'anno per 1,4 milioni di pazienti in tutto il mondo.

Il 24 febbraio la FDA ha approvato Dupixent per la rinosinusite allergica da funghi nei pazienti a partire dai 6 anni di età, rendendolo il primo trattamento approvato per questa patologia e portando a nove le indicazioni approvate negli Stati Uniti.

Questa nona indicazione va a completare un franchising che ha già generato 4,9 miliardi di dollari in un solo trimestre, con la quota di Regeneron nei profitti della collaborazione con Sanofi che è aumentata del 42% rispetto all'anno precedente nel quarto trimestre.

Leonard Schleifer, Presidente e Amministratore Delegato, ha dichiarato nel corso della telefonata sugli utili del quarto trimestre che "prevediamo almeno 4 approvazioni da parte della FDA, di cui 3 per nuove entità molecolari in 3 modalità distinte", con la BLA di garetosmab già accettata dalla FDA il 19 febbraio in regime di Priority Review con l'obiettivo di una decisione ad agosto.

Con il sostegno del CHMP dell'EMA all'espansione di Dupixent nei bambini di età compresa tra i 2 e gli 11 anni per l'orticaria cronica spontanea il 27 febbraio, una decisione della FDA in attesa di aprile per la stessa indicazione e Lynozyfic che ha ottenuto la negatività della MRD in tutti i nove pazienti valutabili con mieloma di nuova diagnosi, Regeneron sta costruendo una piattaforma multi-franchise che estende il suo potere di determinazione dei prezzi e il suo fossato competitivo fino al prossimo decennio.

Il parere di Wall Street sul titolo REGN

La nona approvazione di Dupixent da parte della FDA, avvenuta il 24 febbraio, per la rinosinusite allergica fungina, espande direttamente il bacino di pazienti che si rivolge al franchise da 17,8 miliardi di dollari, rafforzando le previsioni di consenso per una crescita dei ricavi del 9,0% nel 2026.

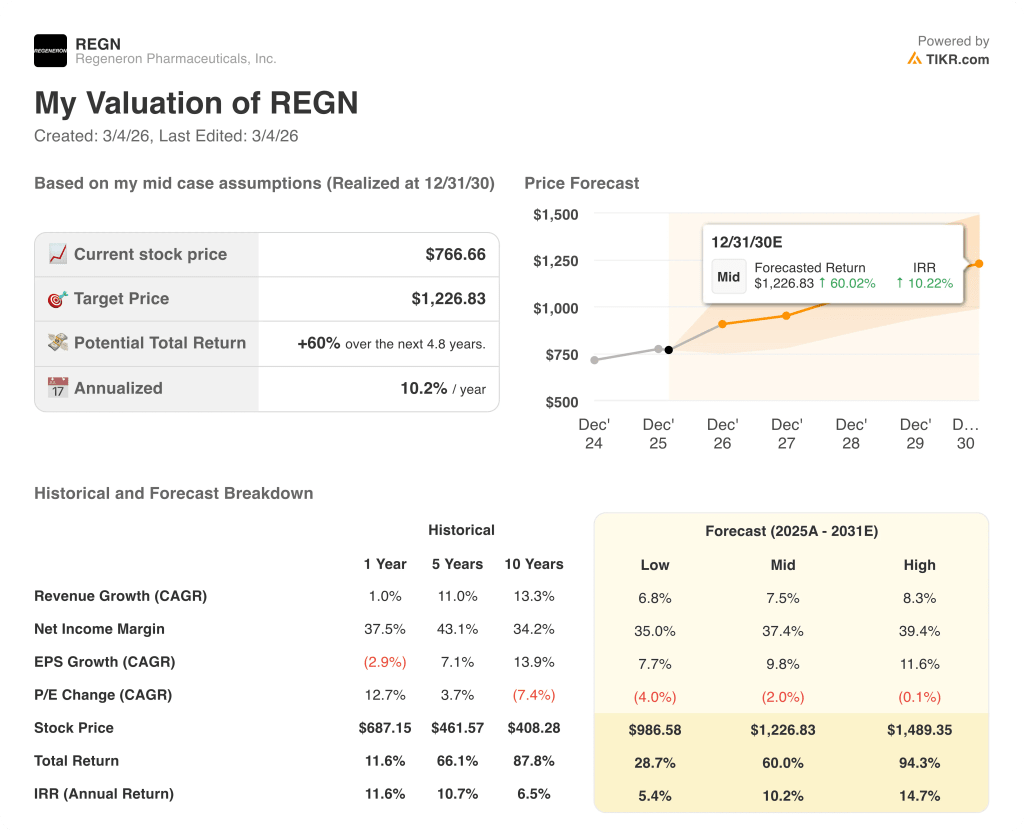

Gli analisti prevedono un aumento dei ricavi da 14,3 miliardi di dollari nel 2025 a 15,6 miliardi di dollari nel 2026, mentre l'EPS normalizzato si stabilizza a 44,7 dollari dopo un calo del 2,9%, segnalando che l'azienda sta trovando il suo livello minimo di utili prima di una nuova accelerazione.

Wall Street ha attualmente 17 buy, 2 outperform, 8 hold e 1 underperform, con un obiettivo di prezzo medio di $870,7 che rappresenta il 13,6% di rialzo rispetto alla chiusura del 3 marzo di $766,7, riflettendo la convinzione mantenuta attraverso un prolungato pullback dai massimi di 52 settimane.

L'intervallo di target dell'analista va da 730,0 dollari nella parte bassa a 1.057,0 dollari nella parte alta, con uno scenario di rialzo che dipende direttamente dalla lettura del melanoma di prima linea di fianlimab, prevista per la prima metà del 2026, e dalla decisione della FDA su garetosmab di agosto.

Cosa dice il modello di valutazione?

Il modello di valutazione TIKR punta a 1.226,8 dollari entro il 31 dicembre 2030, il che implica un rendimento totale del 60,0% e un IRR annuo del 10,2% rispetto a un titolo che oggi viene scambiato a 766,7 dollari.

Il mercato valuta REGN come un'azienda farmaceutica in fase di maturazione, eppure la sua pipeline prevede quattro approvazioni della FDA previste per il 2026, che riguardano contemporaneamente tre modalità distinte.

I margini di reddito netto normalizzati si sono mantenuti al 34,1% nel 2025 nonostante un calo degli utili dell'8,1%, dimostrando una redditività strutturale che il multiplo attuale non ricompensa adeguatamente.

L'impegno della dirigenza di 5,9-6,1 miliardi di dollari in R&S per il 2026, abbinato a 18 nuovi avvii di Fase 3, indica che la dirigenza vede una pipeline che vale la pena di finanziare in modo aggressivo, non un'azienda in modalità di raccolta.

Il lancio multiplo del biosimilare EYLEA 2mg, previsto per la seconda metà del 2026, potrebbe accelerare l'erosione dei ricavi nel settore della retina, mettendo direttamente sotto pressione la guidance dell'83-84% di margine lordo.

Il lancio del pivotal fianlimab nel melanoma metastatico di prima linea, previsto per la prima metà del 2026, determinerà se Regeneron è in grado di creare un secondo blockbuster oncologico accanto a LIBTAYO.

REGN tratta con un forte sconto rispetto al suo fair value di 1.226,8 dollari previsto dal modello, e il lancio del fianlimab è il catalizzatore che potrebbe imporre una rivalutazione.

Conviene investire in Regeneron Pharmaceuticals, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo REGN, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Regeneron Pharmaceuticals, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni REGN su TIKR gratuitamente →