Statistiche chiave per il titolo Xylem

- Performance a 6 mesi: -10%

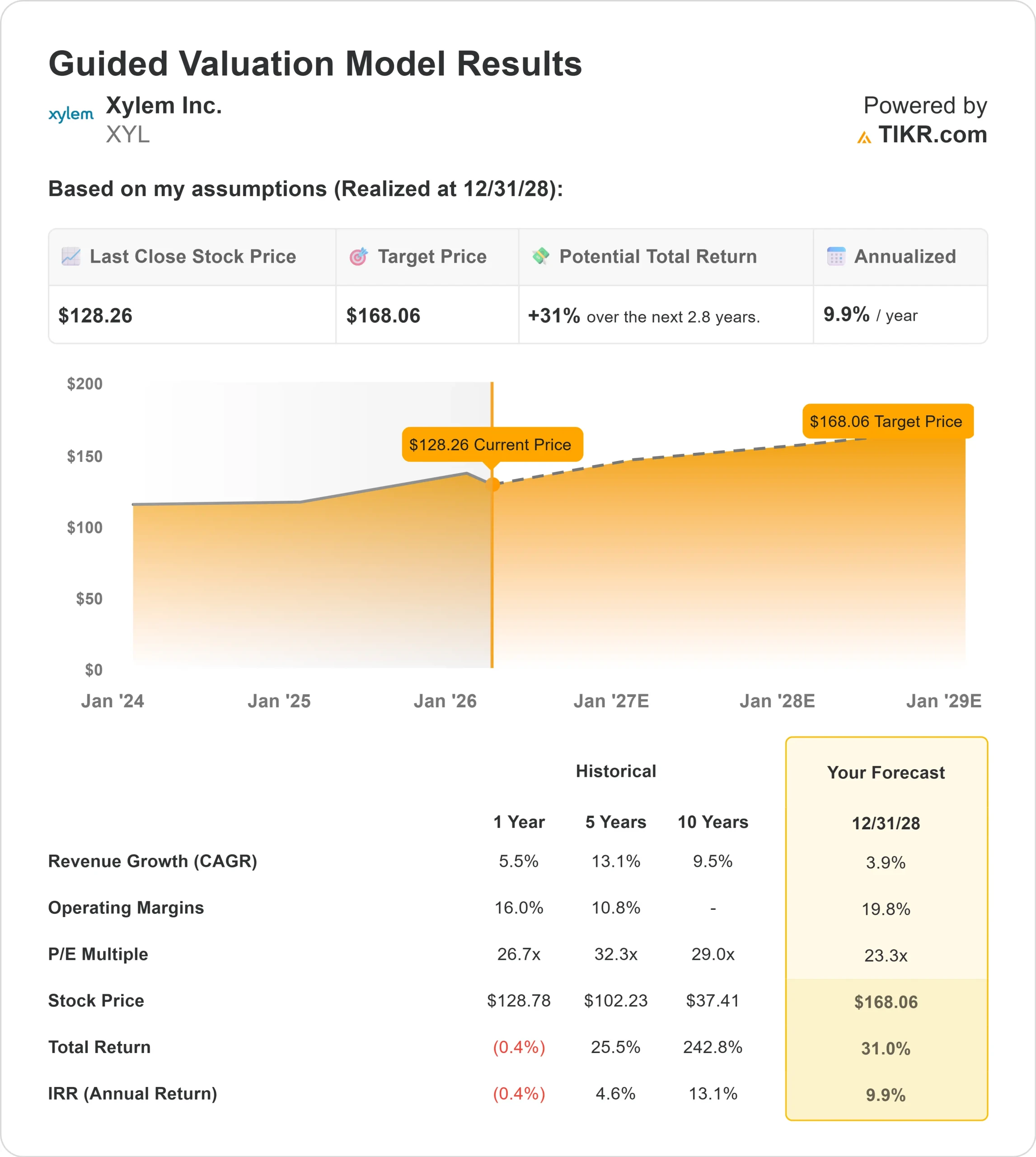

- Intervallo di 52 settimane: da $100 a $154

- Prezzo obiettivo del modello di valutazione: $168

- Rialzo implicito: 31%

Valuta i tuoi titoli preferiti come Xylem con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Xylem è sceso di circa il 10% negli ultimi sei mesi, arrivando di recente a scambiare vicino a 128 dollari per azione, come reazione degli investitori alla moderazione delle aspettative di crescita dei ricavi per il 2026, nonostante la redditività record.

La flessione riflette un ridimensionamento delle ipotesi di crescita dopo che il management aveva indicato una crescita dei ricavi dell'1%-3% per quest'anno, compreso un vento contrario di circa il 2% derivante dalle azioni di semplificazione del portafoglio nell'ambito del suo programma 80/20.

Il titolo è sceso dopo la pubblicazione dei risultati del quarto trimestre, in cui i ricavi sono aumentati del 4% e le vendite per l'intero anno sono aumentate del 5%, ma la guidance ha sottolineato una crescita più lenta della top-line, in quanto l'azienda sta eliminando i ricavi di qualità inferiore.

Il margine EBITDA rettificato è salito al 23% nel quarto trimestre e al 22% per l'intero anno, portando l'EPS trimestrale a 1,42 dollari, con un aumento del 20%.

L'amministratore delegato Matthew Pine ha dichiarato che il team ha realizzato "un quarto trimestre eccezionale per chiudere un anno record per Xylem", ma il mercato si è concentrato più sulla crescita moderata dei ricavi che sull'espansione dei margini.

Per il 2026, il management prevede un fatturato compreso tra 9,1 e 9,2 miliardi di dollari, un margine EBITDA del 23% al punto medio e un EPS compreso tra 5,35 e 5,60 dollari, in crescita dell'8% al punto medio.

Per le Soluzioni di misura e controllo si prevede una crescita a una cifra media, sostenuta da una crescita degli ordini del 22% nel quarto trimestre e da un portafoglio totale di circa 5 miliardi di dollari, di cui circa 1,4 miliardi in MCS.

Per le infrastrutture idriche e l'acqua applicata si prevede una crescita a una sola cifra, in quanto le azioni di semplificazione creano un freno temporaneo alla linea superiore, ma sostengono guadagni di qualità superiore.

Il posizionamento istituzionale rimane attivo. Vanguard ha aumentato la sua partecipazione dello 0,7% a quasi 30 milioni di azioni per un valore di circa 4,4 miliardi di dollari, pari a circa il 12%.

Bowen Hanes ha incrementato la sua posizione di oltre il 500% a circa 350.000 azioni per un valore di circa 52 milioni di dollari, mentre NEOS Investment Management ha aumentato la sua partecipazione del 47%. Tredje AP fonden ha aggiunto il 12%, portando la sua partecipazione a circa 700.000 azioni per un valore di circa 103 milioni di dollari.

Laproprietà istituzionale rimane elevata, pari a circa l'88%, il che indica una sponsorizzazione sostenuta a lungo termine nonostante la recente debolezza del prezzo delle azioni.

Xylem è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 4%

- Margini operativi: 20%

- Multiplo P/E di uscita: 23x

Ilfatturato dovrebbe passare da circa 9,2 miliardi di dollari nel 2026 a circa 11,7 miliardi di dollari entro il 2030, riflettendo una domanda costante legata agli aggiornamenti delle infrastrutture idriche, alla modernizzazione del trattamento delle acque reflue e alla digitalizzazione delle utility piuttosto che all'accelerazione ciclica dell'industria.

L'espansione del margine verso il 20% presuppone un continuo spostamento del mix verso soluzioni di analisi, misurazione intelligente e software, che comportano una redditività strutturalmente più elevata rispetto all'hardware tradizionale.

La conversione del portafoglio di soluzioni di misurazione e controllo rimane centrale, in quanto le aziende di servizi pubblici investono nel rilevamento delle perdite, nell'infrastruttura di misurazione avanzata e nella resilienza della rete per ridurre le perdite idriche non dovute.

Anche la crescita dei progetti idrici in outsourcing e della domanda legata ai centri dati nell'ambito di Water Solutions & Services sostiene la visibilità pluriennale dei ricavi.

Allo stesso tempo, si prevede che le azioni di portafoglio 80/20 miglioreranno la qualità degli utili grazie all'uscita dai flussi di ricavi a basso margine.

Sulla base di questi input, il modello stima un prezzo obiettivo di 168 dollari, che implica un rialzo totale del 31% circa nei prossimi anni, indicando che il titolo appare sottovalutato ai prezzi attuali.

Ai livelli attuali, vicini a 128 dollari, Xylem appare sottovalutata, con una performance futura guidata principalmente dall'adozione dell'acqua digitale, dall'esecuzione della spesa infrastrutturale e da una leva operativa sostenuta piuttosto che da un'accelerazione aggressiva dei ricavi.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scoprire il vero valore di un'azione in meno di 60 secondi (gratis con TIKR) >>>