Statistiche chiave per le azioni Johnson & Johnson

- Performance dell'ultima settimana: +2.4%

- Intervallo di 52 settimane: da $141,5 a $251,7

- Prezzo attuale: 246,8 dollari

Cosa è successo?

Il titolo Johnson & Johnson(JNJ) è quotato appena il 2% al di sotto del suo massimo di 52 settimane, pari a 251,71 dollari, eppure la sua moderazione sottovaluta un'azienda che ha registrato un fatturato di 94,2 miliardi di dollari nel 2025, costruendo al contempo la sua pipeline più diversificata della storia.

Il 3 marzo, la FDA ha concesso la designazione Fast Track al nipocalimab per il lupus eritematoso sistemico, sulla base dei dati di Fase 2b JASMINE che mostrano una riduzione dell'attività della malattia in 228 adulti, aggiungendo una terza indicazione approvata o depositata per lo stesso farmaco.

Al di sotto di questo catalizzatore, J&J ha registrato un EPS diluito rettificato di 2,46 dollari nel quarto trimestre, in crescita del 20,6% rispetto all'anno precedente, mentre i margini del settore MedTech sono aumentati dal 10,8% al 17,4% e quelli della Medicina Innovativa sono migliorati dal 32,5% al 36,3% nello stesso trimestre.

Joaquin Duato, Presidente e Amministratore Delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre che "abbiamo una linea di vista per una crescita a due cifre entro la fine del decennio", un'affermazione ora rafforzata dal fatto che TREMFYA ha superato i 5 miliardi di dollari di vendite nell'intero anno e punta a 10 miliardi di dollari al picco.

Con 28 piattaforme che generano già 1 miliardo di dollari o più all'anno, un obiettivo di free cash flow di 21 miliardi di dollari per il 2026, l'espansione di nipocalimab in SLE e WAIHA e la decisione di OTTAVA da parte della FDA prevista per l'inizio del prossimo anno, J&J entra in una finestra di crescita pluriennale che il suo prezzo attuale non ha ancora valutato.

Il parere di Wall Street sul titolo JNJ

La designazione Fast Track della FDA del 3 marzo per il nipocalimab nel LES, che si aggiunge al deposito WAIHA del 24 febbraio, conferma una piattaforma di farmaci biologici multi-indicazione che espande direttamente il fatturato indirizzabile di J&J ben oltre gli attuali modelli di consenso.

I ricavi passano da 94,2 miliardi di dollari nel 2025 a 100,6 miliardi di dollari stimati nel 2026, mentre l'EPS normalizzato sale da 10,79 a 11,53 dollari e i margini EBITDA si espandono dal 35,3% al 36,7%, a conferma di un'accelerazione fondamentale costante piuttosto che di un rimbalzo di un anno.

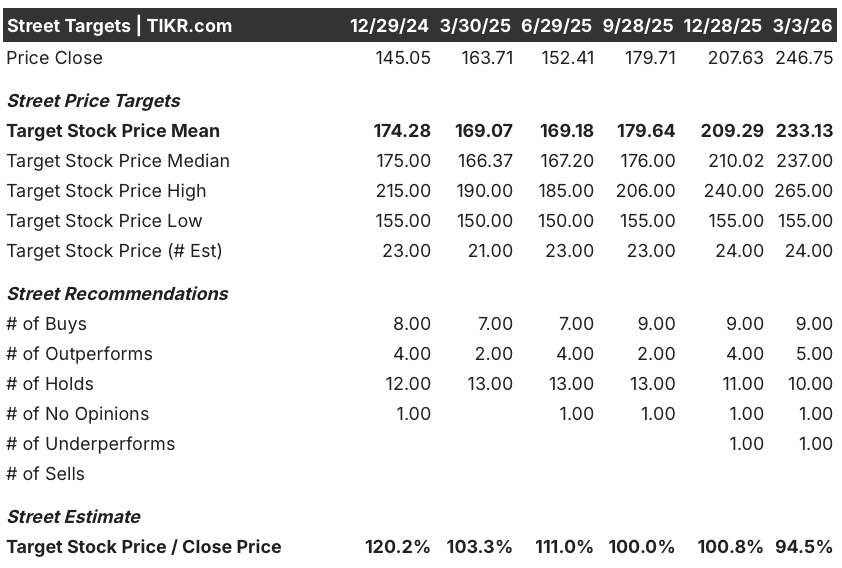

Wall Street ha 9 buy, 5 outperform, 10 hold e 1 underperform, con un obiettivo di prezzo medio di 233,13 dollari, che implica un ribasso del 5,5% da 246,75 dollari, il che suggerisce che gli analisti non stanno ancora valutando la recente forza del titolo e rimangono cauti in vista dei prossimi catalizzatori.

L'intervallo di target degli analisti va da 155 a 265 dollari, dove il minimo riflette l'escalation del contenzioso sul talco e l'interruzione della separazione da DePuy Synthes, mentre il massimo prevede l'approvazione del nipocalimab in diverse indicazioni e il lancio di OTTAVA negli Stati Uniti, che porterà i ricavi della robotica chirurgica dal 2027 in poi.

Cosa dice il modello di valutazione?

Il modello di valutazione mid-case valuta JNJ a 299,57 dollari entro dicembre 2030, il che implica un rendimento totale del 21,4% e un IRR annualizzato del 4,1% rispetto ai livelli attuali. Questo modesto IRR riflette lo scetticismo del mercato sulla capacità di J&J di accelerare oltre l'attuale traiettoria di crescita dei ricavi del 6%.

Il mercato valuta JNJ come un conglomerato sanitario a crescita lenta, eppure, escludendo STELARA, la Medicina Innovativa è cresciuta di quasi il 15% nel 2025. J&J ha superato due importanti eventi di perdita di esclusività, REMICADE nel 2018 e STELARA nel 2025, un'impresa che nessun'altra azienda ha eguagliato. Il direttore finanziario Joe Wolk ha confermato alla conferenza di TD Cowen che il consenso rimane "un po' basso" sulle stime per i settori cardiovascolare e chirurgico fino al 2028 e 2029.

La vendita di DePuy Synthes per oltre 20 miliardi di dollari aggiungerebbe ~75 punti base di margine e crescita al portafoglio rimanente, un evento di rivalutazione che l'attuale prezzo di 246,75 dollari non riflette.

La sentenza Daubert della MDL sul talco è ancora in fase di appello e i costi delle controversie in corso hanno già determinato 0,9 miliardi di dollari di altre spese nel quarto trimestre, una passività che il mercato continua a scontare rispetto alla storia operativa.

Il 14 aprile, in occasione dell'annuncio degli utili del primo trimestre del 2026, JNJ confermerà che lo slancio di TREMFYA e l'espansione di CARVYKTI sostengono una crescita a due cifre, oppure costringerà gli analisti a rivedere al ribasso l'obiettivo medio di 233,13 dollari.

JNJ è discretamente valutata ai prezzi attuali, ma diventerà un acquisto interessante se la vendita di DePuy si chiuderà vicino ai 20 miliardi di dollari e se il nipocalimab otterrà la sua seconda approvazione prima della fine dell'anno.

Conviene investire in Johnson & Johnson?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo JNJ, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Johnson & Johnson insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni JNJ su TIKR gratuitamente →