Statistiche chiave per il titolo VISA

- Performance dell'ultima settimana: -3,2%

- Intervallo di 52 settimane: da $299 a $375,5

- Prezzo attuale: $307,1

Cosa è successo?

Visa(V), la più grande rete di pagamento con carta di credito al mondo che elabora un volume trimestrale di quasi 4.000 miliardi di dollari, è quotata il 18,2% al di sotto del suo massimo da 52 settimane, pari a 375,51 dollari, anche se il suo segmento di business a più rapida crescita ha accelerato fino a raggiungere una crescita dei ricavi del 28% nel primo trimestre fiscale.

Il 5 marzo Bank of America Global Research ha ripristinato il rating di Visa con un Buy e un obiettivo di prezzo di 410 dollari, sostenendo che il settore dei pagamenti è mal valutato in quanto gli investitori reagiscono in modo eccessivo ai timori di un'interruzione dell'IA, mentre i servizi a valore aggiunto, lo strato di dati, strumenti per le frodi e prodotti di consulenza che generano commissioni e che si aggiungono alla rete principale di Visa, hanno generato un fatturato di 3,2 miliardi di dollari e hanno guidato circa la metà della crescita totale del primo trimestre.

La cifra relativa ai servizi a valore aggiunto è cresciuta del 28% rispetto all'anno precedente in dollari costanti, superando la crescita complessiva del 15% dei ricavi netti di Visa, che ha raggiunto i 10,9 miliardi di dollari, mentre le soluzioni commerciali e di movimento di denaro, che comprendono i pagamenti aziendali con carta e quelli transfrontalieri, sono cresciute del 20% e Visa Direct, il servizio di trasferimento di denaro in tempo reale, ha registrato una crescita delle transazioni del 23%, raggiungendo i 3,7 miliardi di transazioni.

Ryan McInerney, Chief Executive Officer, ha dichiarato nella telefonata di presentazione dei risultati del primo trimestre dell'anno fiscale 2026 che "collettivamente, tutti i nostri sforzi hanno prodotto una crescita dei ricavi netti del 15% su base annua, con i nostri pilastri di crescita che continuano a fornire risultati molto forti", indicando in particolare la crescita dei ricavi in dollari delle soluzioni commerciali e di movimento del denaro del 20% e la crescita dei ricavi in dollari dei servizi a valore aggiunto del 28%.

Visa sta costruendo livelli di ricavi composti al di sopra della sua rete principale, sostenuti da 21,1 miliardi di dollari di autorizzazioni al riacquisto rimanenti, da un volume di transazioni in stablecoin che viaggia a un tasso annualizzato di 4,6 miliardi di dollari dopo essere raddoppiato rispetto ai 2,5 miliardi di dollari dell'agosto 2025 e dalla partnership con la carta di stablecoin Bridge che si sta espandendo da 18 a più di 100 Paesi entro la fine dell'anno, nessuno dei quali riflette ancora l'attuale prezzo di 307,14 dollari.

Il parere di Wall Street sul titolo V

Il reintegro a Buy di BofA del 5 marzo a 410 dollari riflette la narrazione della disruption dell'AI come opportunità di acquisto, perché i risultati del primo trimestre di Visa mostrano già il contrario: i servizi a valore aggiunto, lo strato di commissioni costruito in cima alla rete di pagamento principale, hanno accelerato fino a una crescita del 28% mentre il business più ampio è cresciuto del 15%.

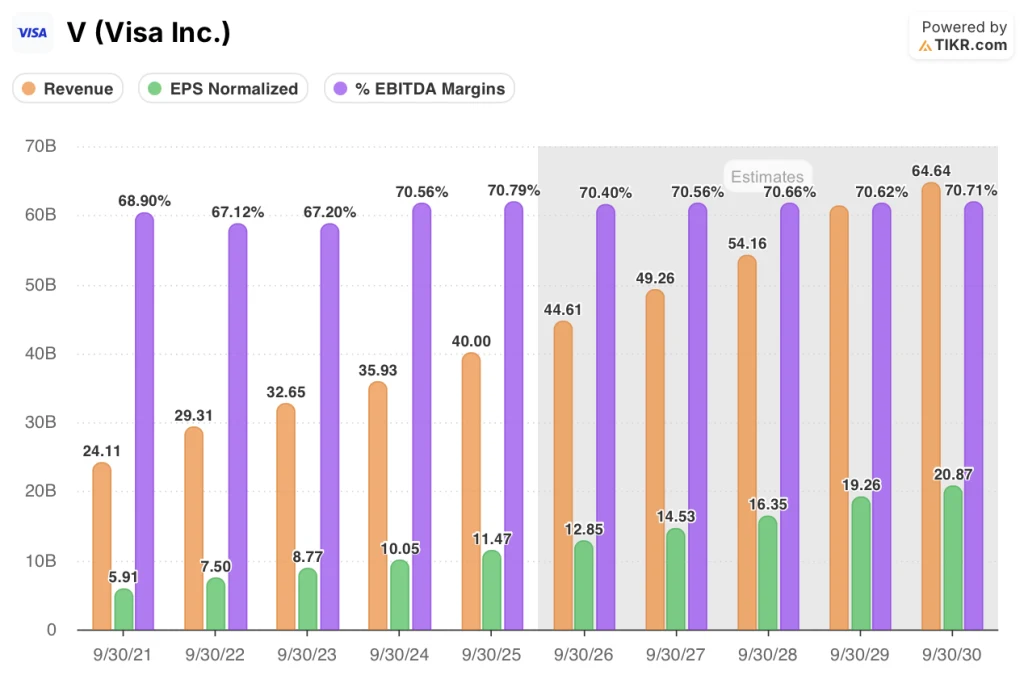

Il fatturato previsto per l'esercizio 2026 è di 44,6 miliardi di dollari, in crescita dell'11,5% rispetto all'anno precedente, un dato credibile se si considera che il solo primo trimestre ha registrato una crescita del 15% dei ricavi netti, raggiungendo i 10,9 miliardi di dollari, mentre i servizi a valore aggiunto e le soluzioni commerciali hanno battuto contemporaneamente le aspettative.

Inoltre, si prevede che i margini EBITDA si mantengano vicini al 70,4% e che l'EPS normalizzato salga da 11,47 dollari nell'esercizio finanziario del 2025 a 12,85 dollari nell'esercizio finanziario del 2026, una traiettoria sostenuta dagli incrementi di prezzo segnalati dal management per la seconda metà dell'esercizio finanziario del 2026 e dalla continua espansione dell'attach rate dei VAS in tutti e quattro i portafogli.

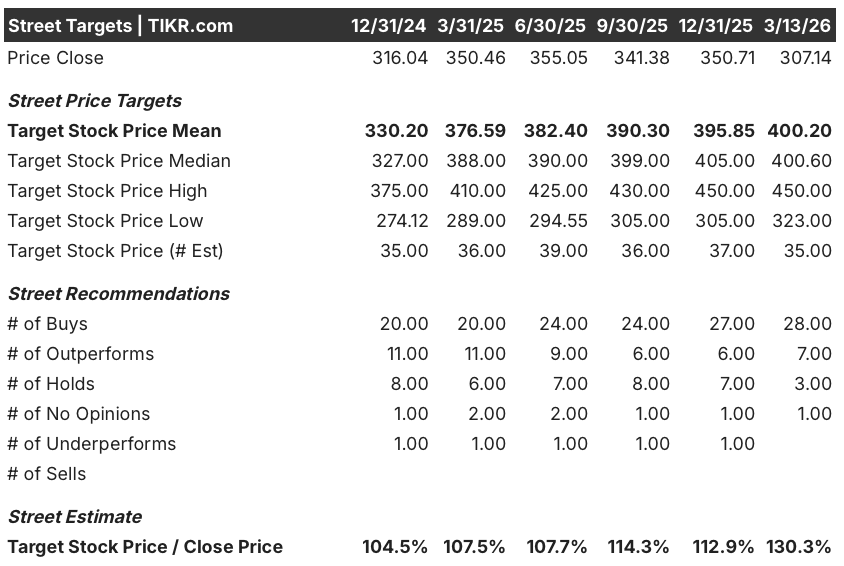

L'opinione pubblica è diventata decisamente più costruttiva: attualmente 28 analisti valutano Visa come Buy e 7 come Outperform, a fronte di soli 3 Hold e zero Sells, con un obiettivo di prezzo medio di 400,20 dollari che implica un rialzo del 30,3% rispetto all'attuale chiusura di 307,14 dollari.

Il differenziale tra l'obiettivo analitico minimo di $323,00 e quello massimo di $450,00 si riferisce direttamente a due sviluppi già in atto: il minimo riflette il rischio normativo CCCA persistente e la volatilità del cambio più bassa del previsto, mentre il massimo è dato dalla piena monetizzazione dei VAS e dalla crescita del volume del commercio agenziale che gli oltre 100 partner attivi di Visa stanno solo iniziando a generare.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta Visa a 500,19 dollari entro il 30 settembre 2030, il che implica un rendimento totale del 62,9% o un IRR annualizzato dell'11,3%, ancorato a un CAGR dei ricavi del 9,4% e a margini di reddito netto del 54,4% sostenuti per tutto il periodo di previsione.

Il mercato considera il calo del 18,2% rispetto ai massimi di 52 settimane come un rischio di valutazione, ma il flusso di cassa libero di 21,6 miliardi di dollari per l'esercizio 2025 e l'autorizzazione residua di riacquisto di 21,1 miliardi di dollari raccontano una storia diversa.

Il raddoppio del volume di transazioni in Stablecoin da 2,5 miliardi di dollari annualizzati nell'agosto 2025 a 4,6 miliardi di dollari entro la chiusura del primo trimestre, insieme all'espansione della partnership Bridge ad oltre 100 Paesi, conferisce al CAGR del 9,4% dei ricavi del modello TIKR un'ancora operativa concreta che l'attuale prezzo di 307,14 dollari non riflette.

Jack Forestell, Chief Product and Strategy Officer, ha confermato al Wolfe FinTech Forum dell'11 marzo che la crescita dei VAS ha superato il 20% per cinque anni consecutivi e che ciascuno dei suoi quattro sub-business si colloca in una fascia di penetrazione a una sola cifra del mercato a cui si rivolge, segnalando una pista di decollo che l'attuale multiplo non è in grado di valutare.

Pertanto, il rischio principale è la volatilità del cambio: Il direttore finanziario Chris Suh ha sottolineato, durante la telefonata di presentazione degli utili del 29 gennaio, che la persistente bassa volatilità delle valute crea un freno maggiore nel secondo e terzo trimestre e, se persiste, comprime la linea dei ricavi delle transazioni internazionali che è alla base dell'ipotesi di crescita dei ricavi del modello TIKR.

Gli utili del secondo trimestre dell'anno fiscale 2026, attesi per la fine di aprile, confermeranno se i VAS sono in grado di sostenere una crescita superiore al 20% senza i contraccolpi del primo trimestre sugli incentivi; si dovrà tenere d'occhio la linea dei ricavi dei servizi a valore aggiunto e se la cifra di 3,2 miliardi di dollari del primo trimestre aumenterà su base sequenziale.

Conviene investire in Visa Inc.

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando il titolo V, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Visa, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni V su TIKR gratuitamente →