Statistiche chiave per il titolo Amgen

- Performance dell'ultima settimana: -0,9%

- Intervallo di 52 settimane: da $261,4 a $391,3

- Prezzo attuale: 366,2 dollari

Cosa è successo?

Amgen(AMGN), l'azienda biotecnologica con sede a Thousand Oaks che produce farmaci per le malattie cardiovascolari, il cancro e rare patologie autoimmuni, ha registrato nel quarto trimestre del 2025 ricavi superiori di circa 400 milioni di dollari rispetto al consenso di Wall Street, anche se il titolo si colloca al 6,4% al di sotto del suo massimo da 52 settimane di 391,29 dollari.

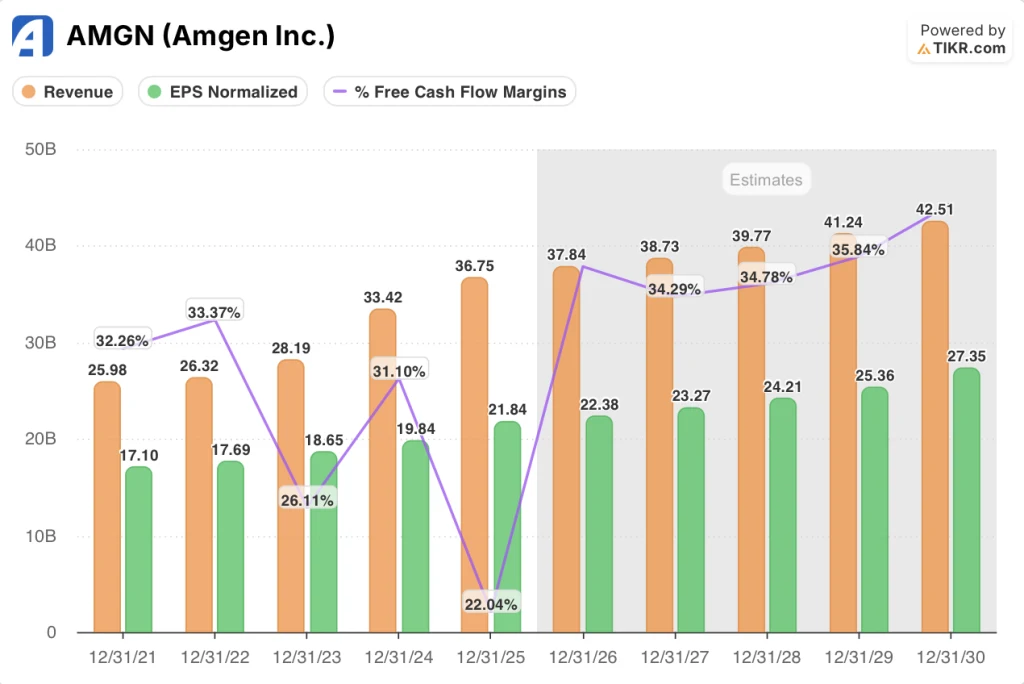

Amgen ha riportato un fatturato totale per il quarto trimestre di 9,87 miliardi di dollari contro le stime dell'IBES di 9,47 miliardi di dollari e un utile per azione rettificato di 5,29 dollari contro le stime di 4,73 dollari del 3 febbraio, mentre ha pubblicato una guidance di fatturato per l'intero anno 2026 compresa tra 37,0 e 38,4 miliardi di dollari, che tiene già conto dei noti venti contrari derivanti dalla concorrenza dei biosimilari contro il suo farmaco per la densità ossea Prolia.

Repatha, l'iniezione ipocolesterolemizzante di Amgen, ha superato i 3 miliardi di dollari nel 2025 dopo che un importante studio di Fase III ha dimostrato una riduzione del 25% dei primi eventi cardiovascolari gravi, mentre UPLIZNA, il suo anticorpo biennale per rare patologie autoimmuni, è cresciuto del 73% a 655 milioni di dollari in tre indicazioni approvate.

Inoltre, l'amministratore delegato Robert Bradway ha dichiarato, durante la telefonata di presentazione dei risultati del quarto trimestre del 2025, che "Repatha, olpasiran e MariTide insieme rappresenterebbero un insieme molto interessante di farmaci cardiometabolici per espandere la nostra leadership nel trattamento di gravi malattie croniche fino al prossimo decennio", unendo il blockbuster approvato dell'azienda con due attività in pipeline che mirano al rischio cardiovascolare e all'obesità.

Con sei studi di Fase III in corso per MariTide, il suo farmaco a dosaggio mensile per l'obesità e il diabete, 3 miliardi di dollari di vendite di biosimilari nel 2025 in crescita del 37% e un piano di spese in conto capitale per il 2026 di 2,6 miliardi di dollari in parte dedicato alla preparazione della produzione di MariTide, Amgen sta costruendo un'identità commerciale che si estende ben oltre il suo attuale portafoglio nella categoria di farmaci a più alto volume sulla terra.

Il parere di Wall Street sul titolo AMGN

Il risultato del quarto trimestre, pari a circa 400 milioni di dollari in più rispetto al consenso, è importante non tanto per le sue dimensioni quanto per il fatto che Amgen lo ha ottenuto assorbendo una spesa record di 7,2 miliardi di dollari in R&S non-GAAP, a dimostrazione della resistenza commerciale del portafoglio sotto la massima pressione degli investimenti.

Il consenso prevede per il 2026 un fatturato di 37,84 miliardi di dollari, con una crescita del 3,0% rispetto ai 36,75 miliardi di dollari del 2025, sostenuta in particolare dall'espansione della prevenzione primaria di Repatha, dal lancio di UPLIZNA per la miastenia grave generalizzata e dalla continua traiettoria di crescita del 37% dei biosimilari.

Nel frattempo, si prevede che l'EPS normalizzato raggiunga 22,38 dollari nel 2026 e 23,27 dollari nel 2027, una crescita modesta di per sé, ma accompagnata da un'impennata del flusso di cassa libero previsto da 8,1 miliardi di dollari nel 2025 a 13,41 miliardi di dollari nel 2026, un balzo del 65,6% che riflette la fine degli oneri una tantum per la ricerca e sviluppo aziendale assorbiti nel terzo e quarto trimestre del 2025.

Questo recupero di free cash flow, che spinge il margine FCF dal 22,0% al 35,4% stimato in un solo anno, è il numero che il mercato sembra sottopesare, trattando un documentato freno una tantum come un problema strutturale di margine.

I 29 analisti che coprono AMGN includono attualmente 9 buy, 4 outperform, 18 hold, 1 underperform e 2 sell, con un obiettivo di prezzo medio di $350,03 che implica un ribasso del 4,4% da $366,21, un consenso tiepido che riflette la cautela sull'erosione di Prolia e l'incertezza sulla tempistica di MariTide piuttosto che un deterioramento fondamentale.

Lo spread tra l'obiettivo minimo di $200,00 e l'obiettivo massimo di $432,00 è il più ampio da oltre un anno, con i tori ancorati ai sei studi di Fase III di MariTide e gli orsi ancorati al ritiro volontario di TAVNEOS e alla decelerazione di Prolia, che ha generato $4,4 miliardi nel 2025 ma deve affrontare l'accelerazione della concorrenza dei biosimilari nel 2026.

Cosa dice il modello di valutazione?

Risultati del modello di valutazione delle azioni AMGN (TIKR)

Il modello mid-case di TIKR valuta AMGN a 462,66 dollari entro dicembre 2030, il che implica un rendimento totale del 26,3% in 4,8 anni con un IRR annualizzato del 5,0%, guidato da un CAGR dei ricavi mid-case del 3,0% e da un'espansione del margine di reddito netto dal 32,1% al 34,6%.

Il mercato valuta Amgen come un'azienda a bassa crescita a una cifra, ma il margine FCF dovrebbe recuperare 13,4 punti percentuali in un anno, passando dal 22,0% al 35,4%, una ripresa che il conto economico da solo non mostra.

La prova operativa a sostegno di questa ripresa è rappresentata dai 300 milioni di dollari di oneri una tantum per lo sviluppo del business e la ricerca e sviluppo assorbiti nel 2025, esplicitamente indicati come non ricorrenti dal direttore finanziario Peter Griffith nella telefonata sugli utili del quarto trimestre, che hanno distorto il FCF del 2025 e gonfiato il tasso di crescita annuale della ricerca e sviluppo al 22%.

Il segnale del management che si tratta di un'impostazione errata: il piano di investimenti di 2,6 miliardi di dollari per il 2026, in parte dedicato alla preparazione alla produzione di MariTide, conferma che Amgen sta spendendo come se il lancio fosse imminente, non come se il programma fosse a rischio.

Il rischio che incrina l'ipotesi di recupero dell'FCF del modello TIKR è un fallimento o un ritardo significativo della Fase III di MariTide, che bloccherebbe 2,6 miliardi di dollari di investimenti produttivi e toglierebbe il livello di crescita di cui il modello ha bisogno oltre il 2027.

Il numero specifico da tenere d'occhio è il fatturato del 1° trimestre 2026, per il quale il management ha previsto una crescita a una cifra mediamente bassa: un calo al di sotto di tale intervallo, oltre all'accumulo di scorte nel 4° trimestre per 250 milioni di dollari, segnalerebbe una decelerazione commerciale che il CAGR del fatturato del 3,0% del modello non può assorbire.

Conviene investire in Amgen Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo AMGN, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Amgen Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni AMGN su TIKR gratuitamente →