Statistiche chiave per il titolo Carrier

- Performance della settimana passata: -4,6%

- Intervallo di 52 settimane: da $50,2 a $81,1

- Prezzo attuale: $55,7

Cosa è successo?

Carrier(CARR) ha costruito in sordina un'attività di raffreddamento dei centri dati per un valore di 1 miliardo di dollari di fatturato annuo, con una crescita del 50% nel 2026, anche se il titolo si trova il 31% al di sotto del suo massimo di 52 settimane di 81,09 dollari a causa dei timori per il mercato HVAC residenziale più debole in quasi un decennio.

I risultati del quarto trimestre del 2025 di Carrier, pubblicati il 5 febbraio, hanno prodotto un EPS rettificato di 0,34 dollari, mancando le stime di 0,37 dollari, mentre l'utile operativo rettificato di 455 milioni di dollari è stato inferiore del 15% rispetto al consenso di 532,6 milioni di dollari, a causa del crollo delle vendite di prodotti residenziali nelle Americhe, crollate di quasi il 40% nel trimestre a causa del destoccaggio da parte dei distributori e del congelamento del mercato immobiliare.

Il settore dei data center, che fornisce refrigeratori di precisione e sistemi di raffreddamento a liquido a strutture di calcolo iperscale, ha generato nel quarto trimestre ordini commerciali HVAC in crescita di quattro volte rispetto all'anno precedente nelle Americhe, con ordini applicati più che triplicati, posizionando l'azienda per un fatturato di 1,5 miliardi di dollari nei data center nel 2026.

L'amministratore delegato David Gitlin ha dichiarato, durante la telefonata per gli utili del quarto trimestre del 2025, che "i nostri investimenti nei data center stanno dando risultati, con gli ordini di data center CSA del quarto trimestre che sono aumentati di oltre quattro volte", collegandosi direttamente al portafoglio di chiller ampliato dell'azienda, che ha fatto crescere la quota di mercato del raffreddamento ad acqua da circa il 10% al 40% dallo spin-off di Carrier.

Con 1,5 miliardi di dollari di riacquisti azionari pianificati nel 2026, un nuovo impianto di produzione da 10 miliardi di rupie firmato in Andhra Pradesh il 17 febbraio e il lancio di unità CDU per il raffreddamento a liquido da 3 e 5 megawatt nel corso dell'anno, Carrier sta costruendo l'infrastruttura di fornitura e capacità per convertire un portafoglio record di data center in un recupero duraturo dei margini entro il 2027.

Il parere di Wall Street sul titolo CARR

Il mancato guadagno del quarto trimestre del 2025, interamente determinato da un crollo del 40% dei volumi residenziali in America, nasconde il fatto che l'attività di Carrier nel settore del raffreddamento dei centri dati, che fornisce refrigeratori di precisione a strutture di calcolo iperscale, è raddoppiata fino a raggiungere un fatturato di 1 miliardo di dollari l'anno scorso e prevede di raggiungere 1,5 miliardi di dollari nel 2026.

La crescita dei ricavi dell'1,1% nell'esercizio 2026E è volutamente sottovalutata: il consenso prevede un'accelerazione al 5,2% nell'esercizio 2027E e al 5,7% nell'esercizio 2028E, grazie alle conversioni di consegna dei data center nel secondo semestre del 2026 e all'assenza del vento contrario che ha dimezzato le vendite del settore residenziale americano.

Il margine EBIT di Carrier è sceso al 15,1% nell'esercizio 2025 e si prevede che aumenterà al 16,4% nell'esercizio 2027E e al 17,3% nell'esercizio 2028E, grazie ai 100 milioni di dollari di risparmi sulle spese generali derivanti dalla riduzione della forza lavoro di 3.000 persone effettuata nell'esercizio 2025.

Nel frattempo, l'EPS normalizzato di CARR racconta direttamente la storia della capitalizzazione: 2,59 dollari nell'esercizio 2025 crescono a 2,79 dollari nell'esercizio 2026, 3,18 dollari nell'esercizio 2027 e 3,66 dollari nell'esercizio 2028, con un aumento cumulativo del 41% in tre anni, grazie all'espansione dei margini, al riacquisto di azioni e all'accelerazione dei ricavi dei data center.

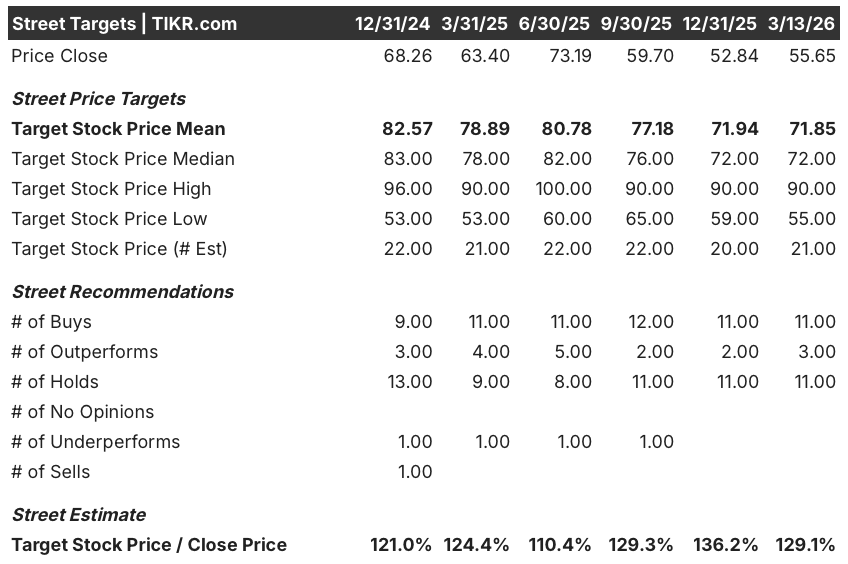

Quattordici analisti ritengono, ma 11 comprano e 3 sovraperformano tra i 25 analisti di copertura riflettono una strada che vede il calo residenziale come temporaneo, con un obiettivo di prezzo medio di $71,85 che implica un rialzo del 29,1% dal prezzo attuale di $55,65.

Lo spread di 35 dollari tra l'obiettivo minimo degli analisti di 55,00 dollari e quello massimo di 90,00 dollari si ricollega direttamente al dibattito sulla ripresa del settore residenziale: l'ipotesi ribassista prezza un mercato immobiliare che rimane congelato fino al 2027, mentre l'ipotesi rialzista prezza la conversione del backlog dei data center e il destoccaggio del settore residenziale che termina nella seconda metà del 2026, come previsto dal management.

Cosa dice il modello di valutazione?

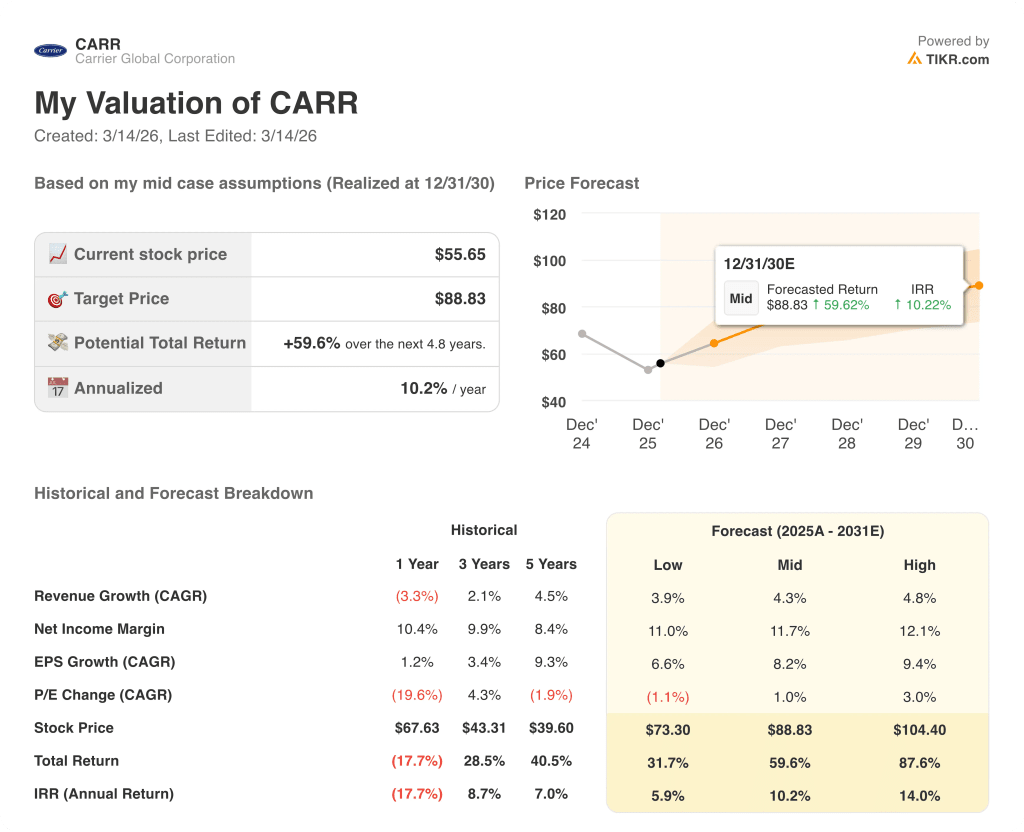

Il modello di TIKR punta a 88,83 dollari entro il dicembre 2030, il che implica un rendimento totale del 59,6% con un IRR annuo del 10,2%, basato su un margine di reddito netto mid-case in espansione dal 10,3% nell'esercizio 2025 all'11,7% entro la fine del periodo di previsione.

L'ipotesi di un CAGR dei ricavi del 4,3% è prudente rispetto all'opportunità dei data center: 1,5 miliardi di dollari di ricavi dei data center nel 2026 rappresentano da soli il 6,8% del fatturato totale dell'azienda, con una crescita annua del 50%.

Il mercato valuta Carrier come un titolo HVAC residenziale in un ciclo di ribasso, ma gli ordini di raffreddamento dei centri dati nel quarto trimestre del 2025 sono aumentati di quattro volte rispetto all'anno precedente nelle Americhe.

L'amministratore delegato David Gitlin ha confermato il 19 febbraio a Barclays che le indicazioni sono "al 100% non nuove", il che significa che il 1° trimestre si sta svolgendo esattamente come da modello e che l'obiettivo di 1,5 miliardi di dollari per i data center è intatto.

Se il mercato HVAC residenziale statunitense non si riprende verso la media di 9 milioni di unità annue e la conversione degli ordini dei data center slitta al 2027, l'espansione del margine EBIT per l'esercizio 2027E al 16,4% si arresta e l'ipotesi centrale del modello si rompe.

Osserviamo gli utili del 1° trimestre 2026 per verificare il margine HVAC commerciale e se il fatturato dei data center si sta avvicinando all'obiettivo di 1,5 miliardi di dollari per l'intero anno, il singolo numero che convalida la tesi dell'espansione del margine.

Conviene investire in Carrier Global Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo CARR, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Carrier Global Corporation insieme a tutti gli altri titoli presenti sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CARR su TIKR gratuitamente →